Mis à jour le 12 mai 2026

En bref : pour piloter la rentabilité d’un projet en cabinet ou en ESN, trois familles d’indicateurs encadrent le travail au quotidien : la marge (prévisionnelle, à terminaison, avancement), le staffing (taux de charge, taux d’occupation, intercontrat) et le pilotage commercial (chiffre d’affaires prévisionnel, mix forfait-régie, facturation). Les KPI de finance d’entreprise (BFR, ratios de solvabilité) ne suffisent pas : ils mesurent la santé globale, pas la rentabilité projet par projet. Les 12 indicateurs ci-dessous traitent le projet comme une unité économique autonome, avec ses propres seuils d’alerte.

Vous êtes chef de projet ou staffing manager ? Vous faites parti du PMO ou occupez une autre fonction en gestion de portefeuille de projets ? Si vous avez la charge d’une équipe, vous devez sûrement constater que suivre en temps réel la performance, l’avancement, la charge et l’exécution des projets est loin d’être simple.

Il existe multitudes de KPI en gestion de projet. Cependant, pour suivre avec fiabilité la santé financière d’un projet, il est important de s’interroger sur la pertinence des indicateurs de performances à sélectionner.

On vous présente dans cet article les 12 indicateurs à suivre pour un suivi financier de projet réactif.

🔎 Ce qu’il faut retenir sur les indicateurs financiers projet

- Le projet est l’unité économique réelle d’une société de services : la rentabilité globale est la somme des marges projet, pas l’inverse.

- Les KPI finance d’entreprise (BFR, ratios) arrivent 4 à 6 semaines en retard sur les dérives projet : ils ne pilotent pas la marge en cours, ils la constatent.

- Un KPI projet utile rassemble 4 ingrédients : objectif chiffré, seuil d’alerte, responsable unique, fréquence alignée sur la décision. Les autres sont du reporting cosmétique.

- La marge prévisionnelle en temps réel fait gagner 90 jours d’arbitrage sur un projet de 4 mois par rapport à une marge mensuelle, et déclenche la provision IFRS 15 dès la connaissance de la dérive.

Pourquoi les KPI finance d’entreprise ne suffisent pas en cabinet ou en ESN

Les indicateurs financiers classiques (besoin en fonds de roulement, ratio de solvabilité, capacité d’autofinancement, seuil de rentabilité) mesurent la santé financière globale d’une entreprise sur une période. Ils sont produits par la direction administrative et financière à un rythme mensuel ou trimestriel, à partir des écritures comptables consolidées.

Dans une société de services, le projet est l’unité économique réelle. La rentabilité de l’entreprise est la somme des marges de centaines de projets, chacun avec ses propres aléas : un consultant remplacé, un livrable réécrit, une rallonge négociée, un retard de signature de bon de commande. Une marge consolidée moyenne de 18 % au niveau entreprise peut masquer une moitié de projets en sur-marge et une moitié en perte sèche.

Trois angles morts apparaissent dès qu’on se limite aux KPI corporate :

- Le délai de remontée. Une dérive budgétaire identifiée à la clôture mensuelle a déjà 4 à 6 semaines d’âge. Sur un projet de 6 mois, c’est un sixième du temps disponible pour corriger qui a déjà été perdu.

- L’agrégation. Un indicateur de rentabilité moyen ne dit rien sur la distribution des marges par projet, par client, par practice. Le pilotage corrige des moyennes, pas des projets.

- L’écart de granularité. Un BFR mesure l’écart trésorerie entre encaissements clients et décaissements fournisseurs. Il ne capte pas la production non facturée, qui peut représenter 15 à 30 % du chiffre d’affaires en activité projet.

Les 12 indicateurs détaillés ci-dessous opèrent au niveau projet, à fréquence quotidienne ou hebdomadaire, et alimentent ensuite les KPI consolidés. C’est l’ordre inverse du contrôle de gestion classique : on part du projet vers l’entreprise, pas l’inverse.

Les indicateurs de performance d’un projet

Que le projet soit interne ou facturé à un client, son pilotage a un coût pour l’entreprise.

Pour suivre la performance d’un projet, il existe plusieurs metrics qui apportent une visibilité sur les aspects d’avancement et de bonne exécution financière.

Le taux de réalisation

Souvent utilisé dans des projets vendus au forfait, il rapporte la valorisation théorique des temps à passer sur la totalité du projet à la valorisation des temps consommés.

Par exemple, si un projet prévoyait une charge de 10 jours à 800€ par jour de TJM, mais qu’en réalité le projet a pris 12 jours à réaliser, le taux de réalisation est égal à 8000 / 9600 = 83,3%.

Formule. Taux de réalisation = (heures vendues / heures consommées) x 100. Une valeur supérieure à 100 % signifie que vous avez consommé plus d’heures que celles facturées au client, et donc érodé la marge prévue.

À ne pas confondre avec le pourcentage d’avancement. Le taux de réalisation compare la consommation au budget temps. Le pourcentage d’avancement compare le travail livré au travail prévu. Un projet peut être consommé à 80 % et avancé à 50 % : c’est le signal d’une dérive à venir.

- Objectif du taux de réalisation

Cet indicateur situe la performance réelle du projet par rapport au budget. Il a beaucoup d’intérêt lorsqu’il s’agit d’un projet vendu au forfait et que le prix de vente est directement lié à la charge estimée sur le projet.

Ainsi, lorsque le prix de vente est décidé, il est fréquent de le faire en calculant le temps à passer à le réaliser et à multiplier ce temps par le Taux Journalier Moyen ou TJM (si l’unité est le jour).

Dans ce cas, le prix de vente peut être déterminé avec la formule suivant : (Temps à passer sur un projet) * (Taux Journalier Moyen (unité = jour)).

- Enjeu pour les responsables de projet

L’objectif est de tenir ce nombre de jours prévus, voire d’améliorer l’organisation. Le projet est alors livré à qualité identique en moins de temps que prévu, ou avec des collaborateurs plus rentables. Cet ajustement est possible en réduisant les profils senior initialement staffés sur ce projet au profit de collaborateurs juniors si la disponibilité des ressources le permet.

Dans ces conditions, la difficulté est de continuer à assurer une satisfaction des clients à minima aussi élevée qu’avec la planification initialement prévue.

- Comment suivre le taux de réalisation ?

Il est intéressant de regarder le taux de réalisation à la fin du projet en le comparant à ce qui était initialement prévu. Mais c’est aussi et surtout en cours de projet qu’il prend son utilité, comme indicateur de la performance prévisionnelle des projets.

Pour ce faire, il est nécessaire d’avoir établi le budget, mais surtout de suivre ce qu’il reste à faire dans ce projet. Il intègre les temps déjà réalisés sur le projet, ainsi que ceux qui restent à produire pour achever le travail.

Lorsque le staffing des collaborateurs est suivi, la donnée est déjà présente pour pouvoir calculer ce taux de réalisation. Idéalement, les modifications de staffing permettent d’afficher une réévaluation immédiate du taux de réalisation pour vérifier la performance prévisionnelle du projet et prendre des actions correctrices avant qu’il ne soit trop tard.

Stafiz est un outil de pilotage de projets qui vous offre plus de visibilité sur la charge de vos collaborateurs, l’avancement de vos projets et leur rentabilité grâce à un reporting prévisionnel complet en temps réel.

Le suivi budgétaire des projets, en prévisionnel

Voyez Stafiz en action en 2 minutes

La marge à terminaison

La marge à terminaison est la marge prévisionnelle du projet à son achèvement. La marge à terminaison prend en compte les coûts déjà passés sur le projet, quelle que soit leur nature (sous-traitance, staffing, frais). Elle intègre également les coûts à venir, pour les déduire du chiffre d’affaires total prévisionnel du projet.

Trois notions à distinguer. La marge à terminaison estime la marge finale attendue, à partir du coût engagé plus le reste à faire chiffré. Le coût à terminaison (CAT ou EAC, Estimate At Completion) est l’estimation du coût total à l’achèvement du projet. La perte à terminaison (PAT) est le constat anticipé d’une perte avant la fin du contrat, qui doit faire l’objet d’une provision en application de la norme IFRS 15 et du Plan Comptable Général français (article 322-3).

Formule. Marge à terminaison = (chiffre d’affaires prévu − coût total estimé à l’achèvement) / chiffre d’affaires prévu.

Quand provisionner. Dès que le coût estimé à l’achèvement dépasse le chiffre d’affaires prévu, la perte doit être comptabilisée immédiatement, même si le projet est encore en cours.

1. Identifier le CA prévu

Le CA prévu est le chiffre d’affaires contractualisé du projet, en forfait, en régie ou en modèle mixte.

2. Calculer le coût engagé

Le coût engagé additionne les heures consommées valorisées au coût standard, les achats et la sous-traitance facturée.

3. Estimer le reste à faire valorisé

Le reste à faire valorisé multiplie les jours-homme restants par le coût standard interne par profil.

4. Appliquer la formule

Marge à terminaison = (CA prévu − coût engagé − reste à faire valorisé) / CA prévu. Le calcul doit être mis à jour chaque semaine pour rester fiable.

- Objectif de la marge à terminaison

Le suivi de la marge à terminaison est primordial pour plusieurs raisons.

D’abord, pour s’assurer que la marge prévisionnelle d’un projet n’est pas négative. Au-delà de l’aspect de bonne gestion qui incite à s’assurer que les projets terminent avec une marge positive, cette vérification est obligatoire pour la comptabilité afin de pouvoir passer des provisions pour pertes à terminaison le cas échéant.

Le suivi des marges à terminaison renforce le pilotage des coûts. Les leviers pour améliorer la marge d’un projet sont nombreux : ré-organiser le staffing, réduire les frais de déplacement prévus, aller chercher une commande additionnelle, et d’autres encore.

- Comment suivre cet indicateur ?

Pour suivre les marges à terminaison avec fiabilité, il est nécessaire de ré-estimer son chiffre d’affaires prévisionnel, mais surtout être capable d’établir un prévisionnel des coûts à venir.

C’est généralement le rôle du chef de projet de calculer le budget initial puis de ré-estimer, en cours de projets, l’ensemble de ces coûts de staffing, de sous-traitance, de frais, d’achats et de tout autre coût supplémentaire.

Il est fortement recommandé de réaliser des revues régulières de l’ensemble des projets pour identifier ceux qui dévient de la marge budgétée afin de mener des actions correctrices au plus vite.

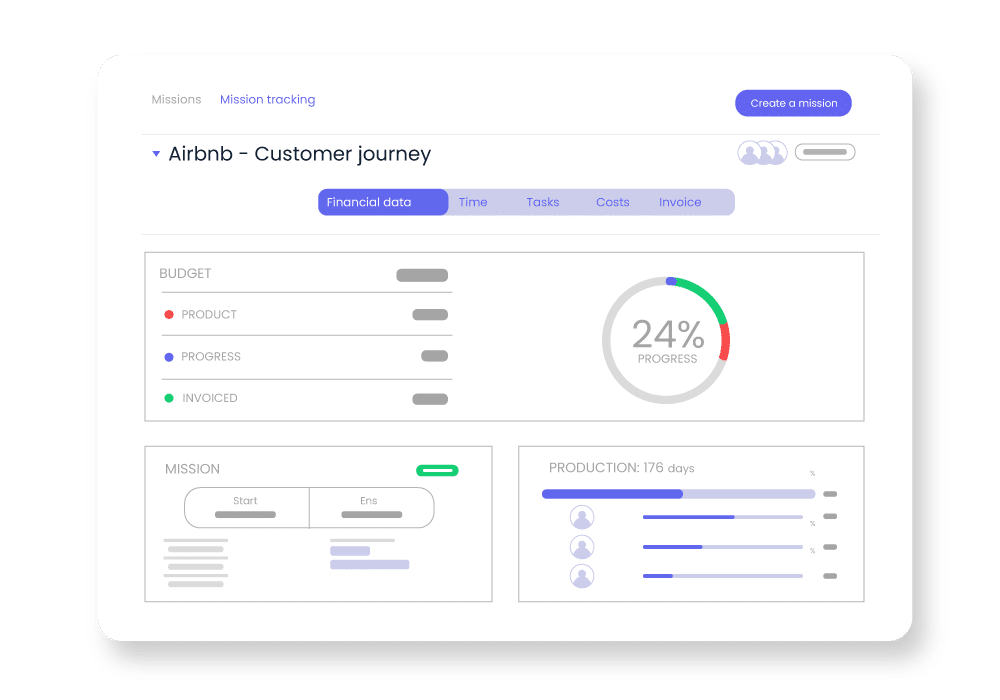

La production réalisée non facturée

Plus utile dans un projet en régie (facturé au temps passé), cette métrique mesure la production réalisée (en valeur ou en temps) qui n’a pas encore été facturée au client.

Pour le calcul en valeur, le nombre d’unités de temps déjà passées sur le projet est multiplié par le taux de facturation applicable, par exemple un Taux Journalier Moyen. La valeur obtenue est ensuite comparée aux montants facturés à la même date.

Sa formule : (Nombre d’unités de temps passé sur un projet) × (Taux de facturation applicable à cette unité).

Définition. La production réalisée non facturée (aussi appelée Work In Progress ou WIP) est la valeur du travail livré au client mais pas encore facturé. Elle s’inscrit à l’actif du bilan sous le compte 33 « En-cours de production de biens et de services » selon le PCG.

Pourquoi la suivre. Une production non facturée élevée signale soit un retard administratif (bon de commande en attente, facturation à jalon non déclenché), soit un écart entre l’avancement réel et la cadence contractuelle de facturation. Dans les deux cas, elle ponctionne la trésorerie.

Suivi de la production réalisée non facturée et du pourcentage d’avancement

- Objectif du suivi de la production non facturée

Connaître la valeur de la production réalisée non facturée renforce la maîtrise de la trésorerie. Quels que soient les termes de paiement, cela représente de la trésorerie qui peut être récupérée à court terme. Bien entendu, il n’est pas toujours possible de facturer immédiatement cette production selon les échéances prévues avec le client. Toutefois c’est un excellent indicateur de trésorerie à venir, surtout quand il est regardé de manière consolidée.

- Comment suivre cet indicateur ?

Une solution intégrée simplifie le suivi de cet indicateur. Elle centralise les temps passés sur un projet, les Taux Journaliers Moyens (ou Taux Horaires Moyens) affectés à chaque ressource, et la facturation. Ces trois éléments alimentent le calcul.

Une revue du réalisé non facturé par pôle ou au global permet d’analyser les bonnes pratiques en matière de facturation.

Le pourcentage d’avancement

Cet indicateur donne le statut d’avancement d’un projet. L’avancement peut être analysé avec l’unité de temps ou si le projet est associé à un chiffre d’affaires avec l’unité de valeur.

Suivi de la production réalisée non facturée et du pourcentage d’avancement dans Stafiz

Ce pourcentage d’avancement peut aussi être analysé par rapport au budget initial ou alors par rapport au dernier estimé. Quand votre outil de pilotage calcule un chiffre d’affaires à l’avancement, il est aussi possible de connaître l’avancement en pourcentage du chiffre d’affaires.

- Objectif du pourcentage d’avancement

Il est important de suivre le pourcentage d’avancement pour s’assurer de l’atteinte des objectifs. Terminer les livrables à temps est un objectif majeur du pilotage de projet.

Cet objectif est aussi souvent analysé avec une autre métrique, l’On-Time-Delivery, qui calcule le nombre de projets terminés dans les temps par rapport au total des projets. Le responsable de projet doit donc toujours garder un œil rivé sur cet important metric du pilotage de projet.

- Comment suivre le pourcentage d’avancement ?

Le calcul compare le budget (en temps et en valeur) au réalisé issu des comptes rendus d’activité des collaborateurs. Lorsque l’outil de pilotage de projet que vous utilisez permet aussi de ré-estimer les coûts des projets, l’avancement peut alors être mesuré par rapport au dernier forecast, il est donc plus précis.

Les indicateurs liés à la gestion des équipes

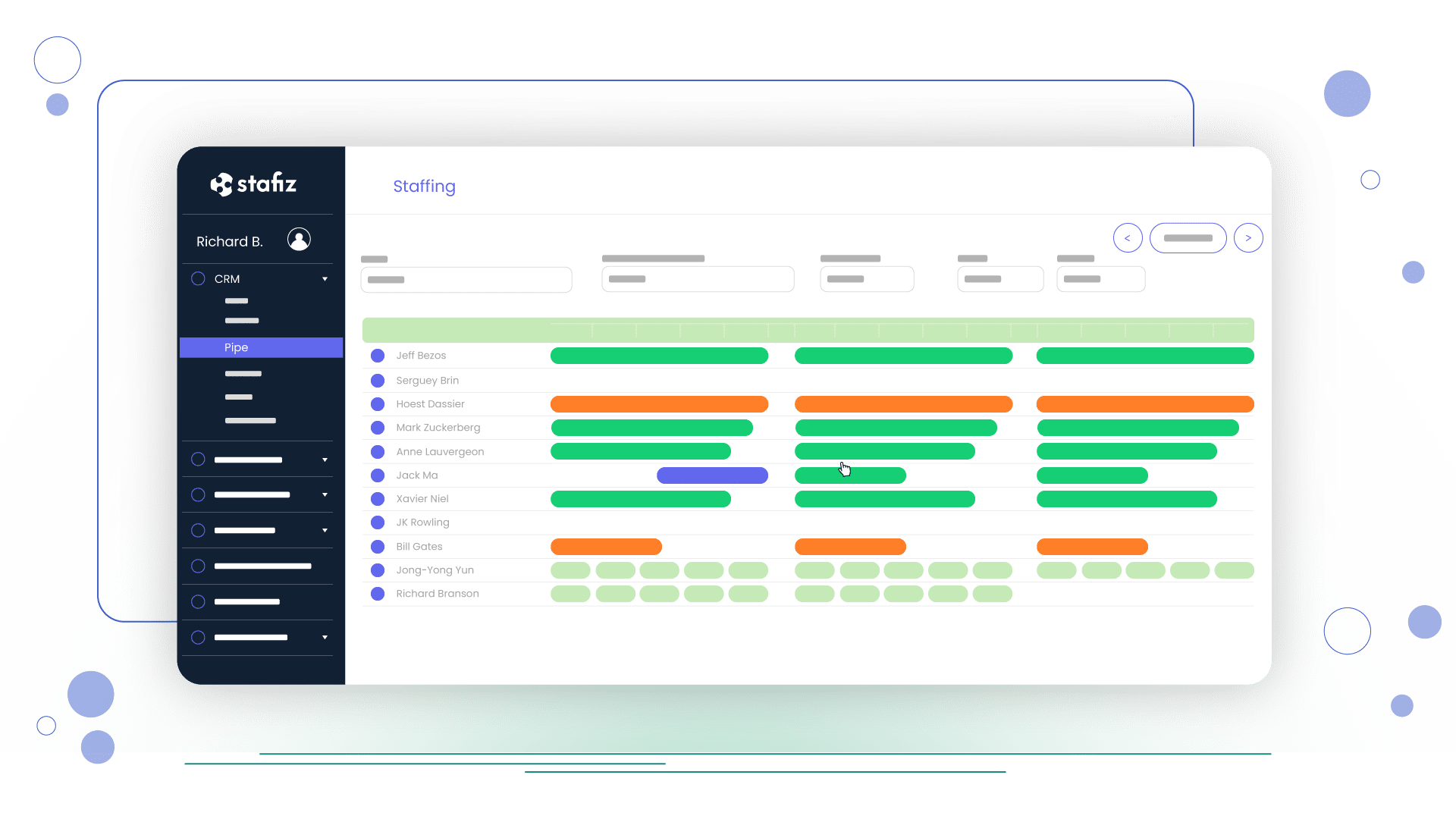

Le taux de charge (ou TACE)

- Objectif du taux de charge

Le taux d’activité congés exclus sécurise le fait que les équipes produisent un travail apportant la rentabilité attendue. Lorsque les projets sont facturés à des clients comme dans les sociétés de services – telles que des sociétés de conseil, des ESN ou encore des agences, le chiffre d’affaires, dépend directement de la facturation des projets.

Les principales ressources de la société, ses employés, doivent consacrer leur temps à des projets facturables (générateurs de chiffre d’affaires) plutôt qu’à des projets internes. Les projets internes peuvent avoir un impact favorable sur la rentabilité (déploiement d’une solution ERP pour générer des gains de productivité, simplification des processus, activité commerciale), mais ils ne portent pas la rentabilité directe.

Il n’est pas rare de se fixer des objectifs de taux de charge différents en fonction des différentes populations de collaborateurs. Par exemple dans une société de conseil, il est souvent attendu que les collaborateurs juniors aient un taux de charge très élevé, souvent supérieur à 80%. En revanche les directeurs passent davantage de temps à développer l’activité et ont donc des objectifs de taux de charge moins élevés.

Définition. Le TACE (Taux d’Activité Congés Exclus) mesure la part du temps facturable consommée sur le total de temps disponible, congés exclus. Formule : (heures facturables / heures disponibles hors congés) x 100.

Cible saine. En cabinet de conseil et en ESN, la zone admise va de 70 % à 85 %. En dessous de 70 %, la marge se dégrade rapidement. Au-dessus de 85 %, l’équipe est en surcharge et la qualité décroche.

Différence avec le taux d’occupation. Le taux d’occupation inclut les jours non facturables productifs (avant-vente, formation interne, congés). Le TACE les exclut pour mesurer la performance commerciale brute.

- Comment suivre le taux de charge ?

Le suivi de l’activité des collaborateurs doit couvrir tous les types de temps consommé, pas seulement les projets chargeables. Il imputera aussi les formations, les projets internes et le travail sur les propositions commerciales pour aller chercher de nouveaux contrats. Pour les managers, il intègre le travail RH et le temps passé avec les candidats à des entretiens d’embauche.

Le logiciel de suivi d’activité (Compte Rendu d’Activité) impute le temps sur toutes ces catégories et produit un reporting consolidé. La visibilité couvre les taux de charge passés et futurs (ces derniers dépendent du staffing), par collaborateur, équipe ou type de population. Avec cette visibilité, l’identification des problématiques qui freinent la rentabilité devient plus simple.

Le taux d’occupation

- Objectif du taux d’occupation

À la différence du taux de charge, le taux d’occupation va permettre de suivre la charge globale des collaborateurs, que ce soit sur des projets vendus à des clients ou sur tout autre type d’activité. Certains collaborateurs, même s’ils ont des taux de charge plus faibles, n’ont pas forcément une activité moins intense.

Un responsable financier, par exemple, va davantage travailler sur des projets internes que d’autres collaborateurs, avec une charge de travail souvent importante. Ils auront alors un taux d’occupation élevé.

Le taux d’occupation se calcule par la formule suivante :

Formule détaillée. Taux d’occupation = (heures facturables / heures de présence totale) x 100, congés inclus dans le dénominateur. Aussi appelé TACI (Taux d’Activité Congés Inclus).

Cible saine. En cabinet de conseil, la zone admise va de 70 % à 78 %. Le TACI est mécaniquement inférieur au TACE, puisque les jours de congés alourdissent le dénominateur.

Quand l’utiliser plutôt que le TACE. Le TACI sert le pilotage RH et le calcul du plan de charge annuel. Le TACE sert le pilotage commercial mensuel et le calcul de prix de revient.

- Comment suivre cet indicateur ?

Il est particulièrement intéressant d’avoir une vue prévisionnelle de cette métrique. Voir la charge des collaborateurs dans les prochaines périodes, non seulement sur les projets mais aussi éventuellement sur d’autres catégories d’activité permet d’identifier les problématiques de surcapacité ou de sous-capacité qui sont en train de se matérialiser. Il pourra ainsi réagir et corriger le tir en embauchant, par exemple, dans le cas de sous-capacité. Pour optimiser la gestion des ressources, il est important de mettre en place une gouvernance des projets afin de rester aligner sur les objectifs de l’entreprise.

Suivi du taux d’occupation dans Stafiz

La production

La production lorsqu’on la définie dans le cadre d’un projet peut être suivie en valeur ou en temps (en jours ou en heures généralement).

Lorsqu’on regarde la production réalisée en jour par exemple, c’est la totalité du temps passé sur un projet à date.

Pour la production réalisée en valeur, c’est le nombre total de jours passés sur le projet multiplié par la valeur d’une journée (souvent appelé Taux Journalier Moyen). Sa formule est la suivante : (Nombre de jours passé sur un projet) * (Valeur d’une journée).

Périmètre. Dans une société de services, la production désigne la valeur du travail réalisé sur la période, qu’il soit déjà facturé ou non. Formule : Production = chiffre d’affaires facturé + variation de la production stockée (WIP).

À ne pas confondre avec la production réalisée non facturée. Le WIP (vu plus haut) est une composante de la production totale, pas son équivalent. Le suivi du WIP zoome sur la trésorerie projet. La production globale ici présentée s’analyse au niveau practice ou portefeuille, comme indicateur de chiffre d’affaires en avancement.

- Objectif du suivi de production

Il est souvent intéressant de suivre la production et les capacités de production à l’échelle d’une équipe ou d’une société. En fonction du nombre de collaborateurs et de leurs disponibilités, il est possible de lire les capacités de production en jours ou en valeur. Une société bien organisée et optimisée va toujours chercher à aligner ses capacités de production avec ses objectifs de chiffre d’affaires et sa croissance. Le suivi de cette métrique aligne les objectifs commerciaux avec les ressources disponibles.

- Cas d’exemple

La société JAVA a 100 collaborateurs développeurs, dont le TJM est fixé à 800€ en standard, et 50 collaborateurs consultants qui ont un TJM de 750€. En moyenne tous les collaborateurs travaillent 217 jours. La capacité totale de production est donc de :

[100 x 800 + 50 x 750] x 217 = 25 497 500€.

Théoriquement, à équipes constantes, le pipe doit couvrir au minimum un montant de contrat de 25,5 M€.

- Comment suivre cet indicateur ?

Dans une solution de gestion de l’activité, vous avez souvent la possibilité de suivre la production réalisée, mais aussi parfois la production prévue. Avec les prévisions, l’indicateur révèle les capacités restantes sur les prochaines périodes. Il chiffre alors l’effort commercial à fournir pour couvrir a minima les ressources de la société.

Les indicateurs liés à la gestion globale du suivi financier de projet

Si vous êtes en charge de plusieurs projets ou dirigeant, suivez aussi des métriques qui donnent une vue plus globale de la performance de l’activité. Il est alors intéressant de suivre ces cinq indicateurs.

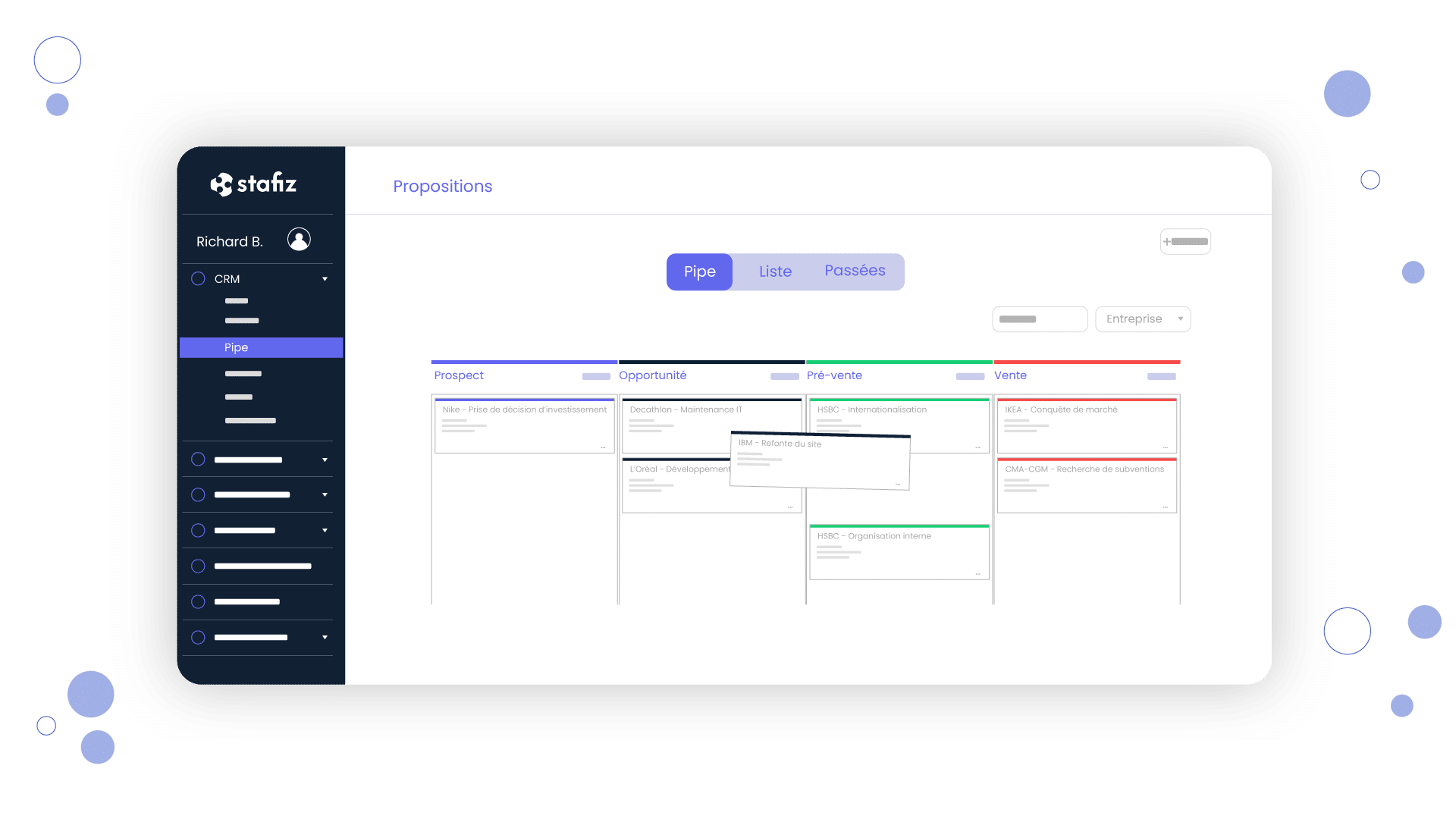

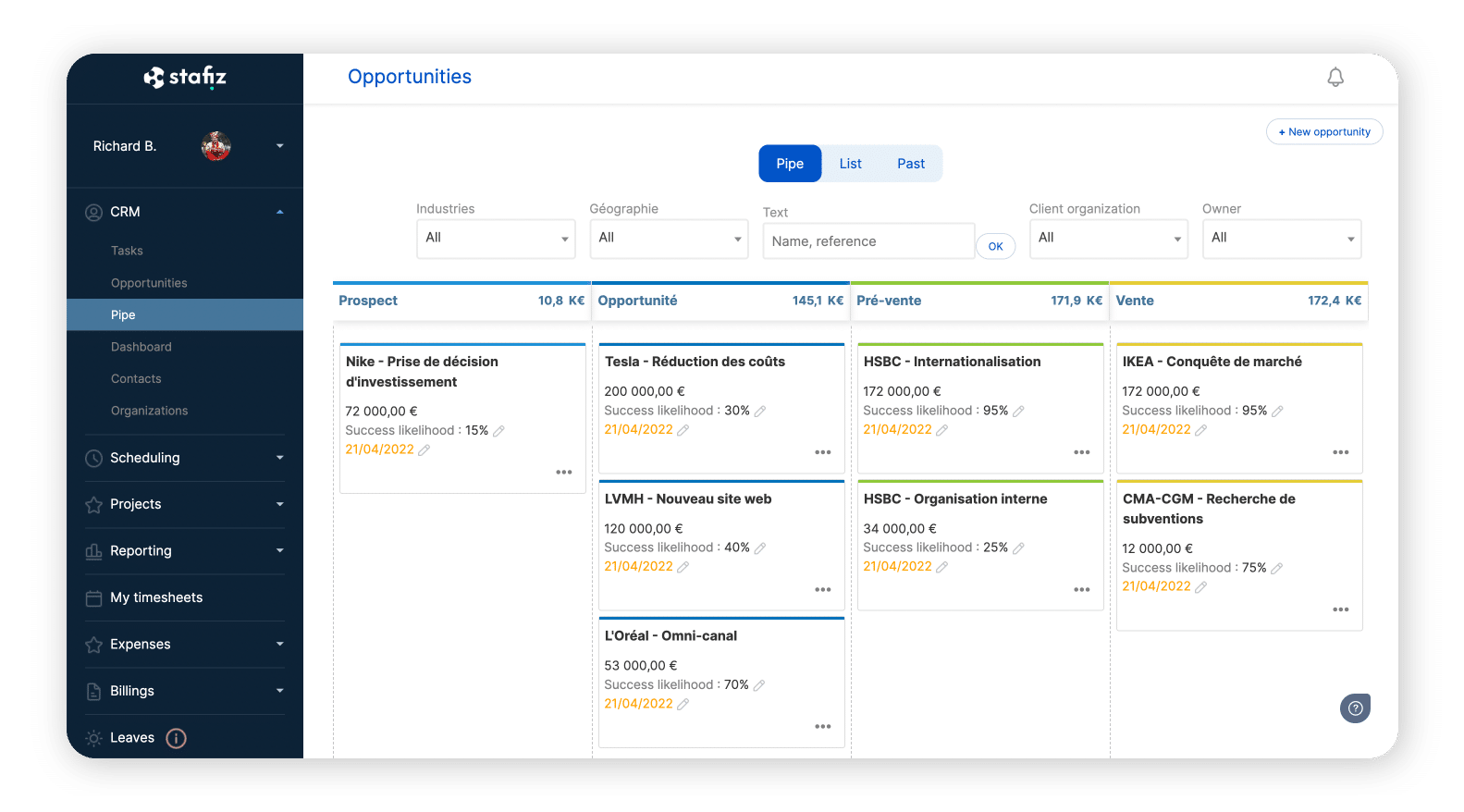

Le pipe commercial

Suivi du pipe commercial

Le pipe (« tube » en français) commercial correspond aux opportunités identifiées mais pas encore gagnées. Le suivi du pipe commercial permet d’anticiper le chiffre d’affaires futur lié à ces opportunités.

- Objectif du suivi de pipe

Le suivi du pipe commercial conditionne la visibilité sur le chiffre d’affaires futur dans toute société, pas seulement celles qui travaillent en mode projets et vendent du service. Au-delà d’anticiper la performance commerciale et d’être capable de prévoir le chiffre d’affaires futur, ce suivi permet d’anticiper les besoins en ressources pour répondre correctement aux projets futurs.

Dans ce cadre, les responsables d’équipes et les managers tirent une vraie valeur d’une visibilité claire sur la maturité des opportunités et sur les besoins en ressources associés.

- Comment suivre le pipe commercial ?

Un outil de pilotage de projet est indispensable pour centraliser toutes les opportunités, et si possible les segmenter par maturité ou par chance de succès.

Idéalement, le stade d’avancement de l’opportunité (prospection, offre envoyée, négociation en cours) est identifié. Un pourcentage de chances de succès pondère ensuite le montant associé et donne une vision plus réaliste du chiffre d’affaires futur.

Gestion des opportunités commerciales

Pré-staffez vos équipes et anticipez vos besoins en ressources dès l’opportunité avec Stafiz. Une fois l’opportunité remportée, la création du projet est automatique, conservant les données de staffing et de budget préalablement renseignées pour vous faire gagner du temps et mieux optimiser la charge.

Lorsque le CRM est adapté à la gestion des ressources, il édite aussi un plan de charge associé à chaque opportunité. Ce plan détaille les rôles qui travailleront sur le projet, leur durée d’engagement, les Taux Journaliers Moyens applicables et les compétences nécessaires.

Selon la maturité de l’offre, les besoins peuvent être poussés aux responsables du planning ou aux responsables d’équipes. Ils identifient alors les collaborateurs qui répondront au besoin. Si les compétences requises ne sont pas disponibles, ils alertent pour lancer le recrutement de candidats externes ou de sous-traitants.

Lier le pipe commercial au planning des équipes est donc une bonne pratique pour démarrer à temps les projets et s’assurer que le bon « casting » est réalisé pour répondre aux besoins du projet.

Le coût de l’acquisition des clients

C’est l’ensemble des coûts commerciaux qui sont nécessaires pour vendre les projets. Il s’agit du temps passé par les équipes à rédiger des propositions, le temps passé sur l’activité commerciale ou encore en déplacement pour aller échanger avec des prospects. C’est aussi les frais de déplacement en phase d’avant-vente ou toutes les autres dépenses réalisées dans le cadre d’un appel d’offres par exemple.

- Objectif du suivi des coûts d’acquisition

Le suivi des coûts d’acquisition des clients est un autre indicateur crucial pour s’assurer de la rentabilité de l’activité commerciale. C’est en quelque sorte l’investissement nécessaire pour décrocher des projets.

La valeur générée par les contrats associés à l’activité doit rester supérieure à cet investissement commercial. Le ratio de 3 fois la valeur par rapport au coût d’acquisition ressort souvent comme le minimum à atteindre pour conserver une bonne rentabilité.

Bien suivi, cet indicateur permet aussi de comparer la performance des commerciaux entre eux. C’est un excellent indicateur qui va au-delà du montant de chiffre d’affaires décroché par le commercial.

- Comment suivre le coût d’acquisition ?

Le suivi de l’activité et des coûts commerciaux exige une solution qui retrace le temps passé, les frais et les dépenses. La solution les affecte ensuite à chaque opportunité, ou à des activités plus générales comme la prospection par mail ou la participation à un salon. Ayant connaissance du coût de chaque commercial, il est possible ensuite de calculer le coût total commercial passé sur chaque opportunité et sur d’autres activités commerciales, et ce par collaborateur.

Selon l’outil de pilotage de projet que vous utilisez, vous générez ensuite des reportings dédiés. Ils détaillent les coûts d’acquisition au global, par équipe ou par commercial. Ils mesurent la rentabilité de ce coût par rapport aux montants de chiffre d’affaires générés.

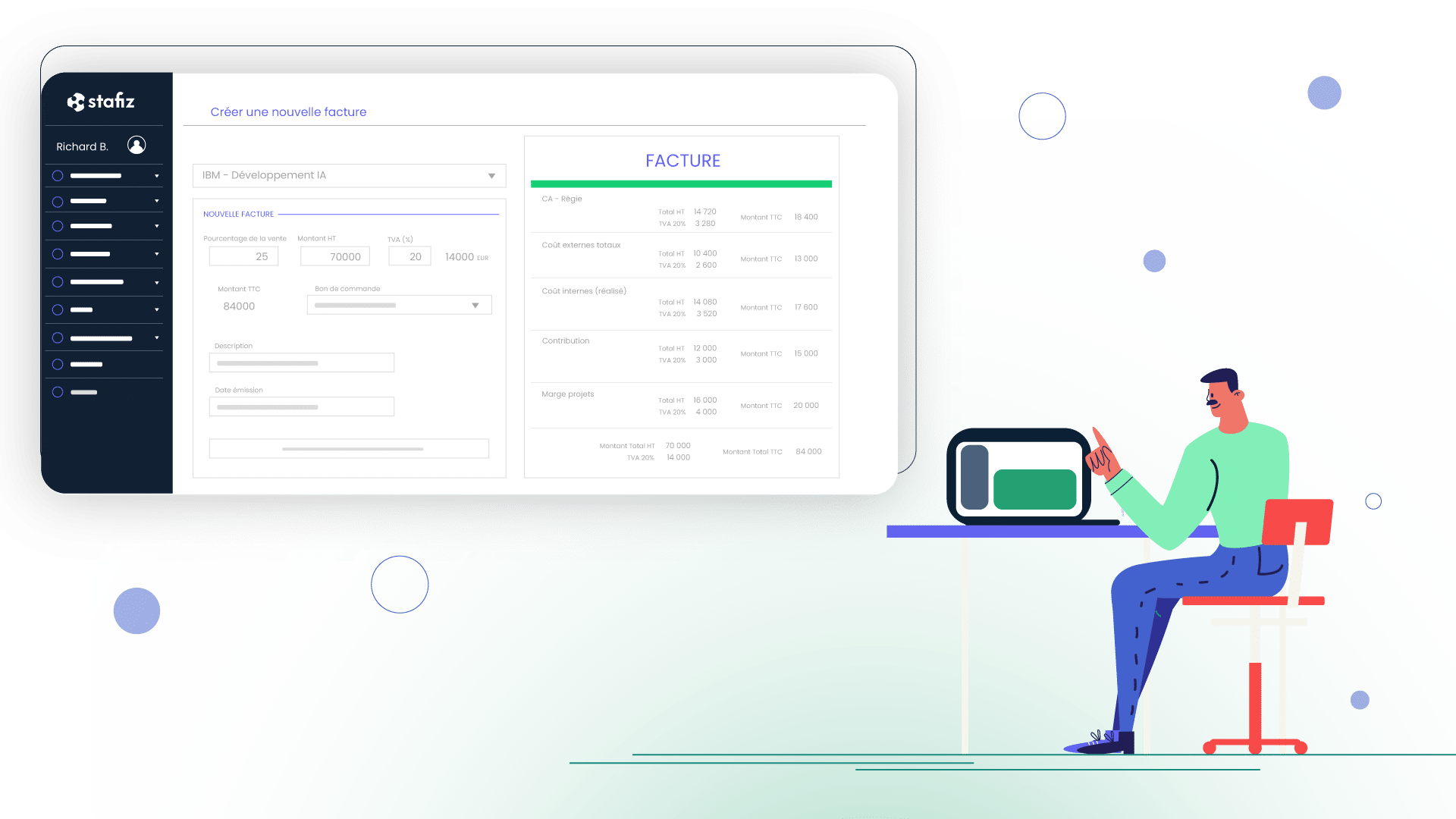

Le chiffre d’affaires réalisé et prévisionnel

Le calcul du chiffre d’affaires pour les projets peut s’avérer assez complexe car plusieurs méthodes sont utilisées, comme la méthode à l’avancement ou la méthode à l’achèvement par exemple.

La méthode à l’avancement va permettre de reconnaître le chiffre d’affaires dans le compte de résultat en fonction du pourcentage d’avancement. Ce pourcentage d’avancement est généralement calculé comme un pourcentage des coûts imputés sur le projet par rapport aux coûts totaux prévus sur le projet. Il se calcule de la façon suivante :

Via la méthode à l’achèvement, le chiffre d’affaires est reconnu seulement à la fin du projet.

- Objectif du suivi du chiffre d’affaires

Il ne fait aucun doute que le suivi du chiffre d’affaires des projets est un KPI primordial. Que les projets soient facturés en interne ou à des clients, appliquer un chiffre d’affaires donne une valeur au temps passé par les ressources sur le projet.

Même sur des projets internes non facturés, l’application d’un Taux Journalier Moyen aux ressources a un intérêt. Elle identifie l’équivalent en chiffre d’affaires qui aurait pu être généré si le projet avait été vendu.

- Comment suivre le chiffre d’affaires ?

Le suivi du chiffre d’affaires peut être assez compliqué selon la taille et la durée des projets. Les équipes financières utilisent souvent des modèles Excel. Une solution ERP qui automatise et sécurise le calcul présente deux atouts : elle libère du temps aux équipes support et elle rend la métrique consultable en temps réel par les équipes financières, les responsables de projets et les managers.

La rentabilité de l’activité

Suivre la rentabilité d’une entité projet implique de mesurer la rentabilité des différents projets un à un. L’analyse couvre aussi les différents types de coûts : coûts des équipes, coûts de la sous-traitance, frais et autres dépenses.

- Objectif du suivi de rentabilité

Ce suivi vérifie que l’activité génère des profits au niveau attendu. Toutes les activités projets n’ont pas vocation à générer du profit. Quand c’est le cas, une vue globale de la rentabilité passée et à venir s’impose, comparée systématiquement au budget.

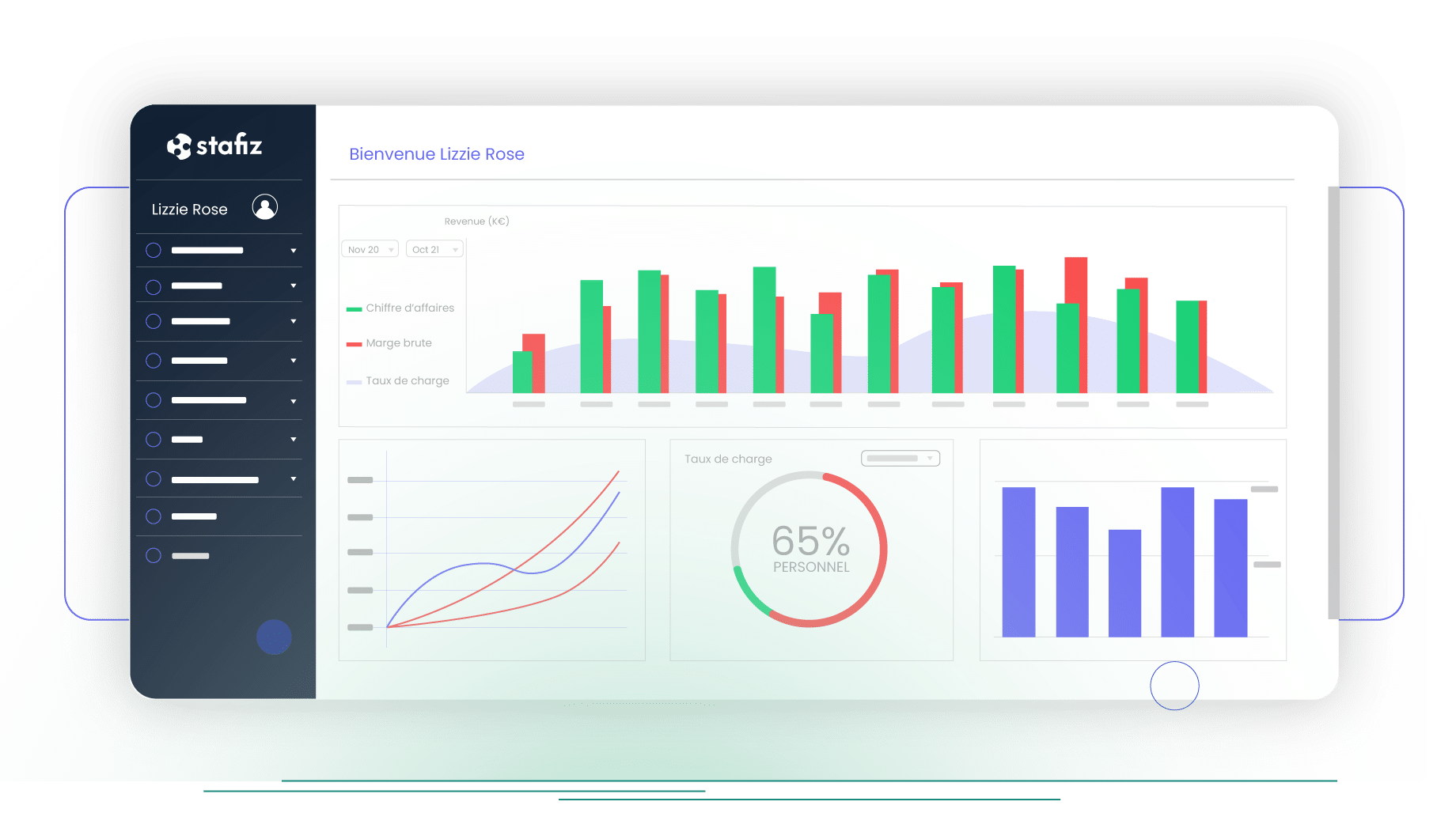

Suivi de la rentabilité de l’activité dans Stafiz

- Comment suivre la rentabilité de l’activité ?

Un suivi sur modèle Excel peut suffire quand les projets ne sont pas nombreux. Une solution dédiée apporte plusieurs avantages : automatisation du suivi, sécurisation des calculs, tableaux de bord visuels. Ces derniers identifient immédiatement les problématiques de dépassement de budget, leurs raisons, et la localisation des écarts.

La facturation des projets

Il s’agit de suivre ici l’avancement et la complétude de la facturation par rapport à ce qui était envisagé. Ce suivi doit aller jusqu’au suivi des paiements pour avoir une bonne maîtrise de sa trésorerie.

- Objectif du suivi de la facturation

La performance de l’activité ne s’arrête pas à la réalisation. Le montant vendu doit être collecté, le plus rapidement possible, pour maintenir une trésorerie saine. Le processus de facturation doit être organisé.

Les échéances de facturation (les livrables qui déclenchent la facturation) sont suivies à jour. La communication entre les responsables de projets et les équipes de facturation reste fluide, pour facturer dès que le déclencheur tombe.

- Les échéances de facturation sont suivies à jour.

- Tous les éléments facturables ont bien été facturés et rien n’est oublié : dans un projet, non seulement les livrables sont facturables, mais il est aussi fréquent de re-facturer des frais par exemple. Il est important de suivre ces éléments sans quoi la re-facturation est oubliée et de l’argent est laissé sur la table.

- Les termes de paiement sont respectés par les clients.

Suivi de la facturation des projets avec Stafiz

- Comment suivre cet indicateur ?

Il est nécessaire de suivre projet par projet ce qui a été facturé, ce qu’il reste à facturer, ce qui a été payé. L’identification des factures impayées doit rester rapide. C’est toujours plus simple si le suivi de la facturation est lié au suivi de projet.

Lorsque les éléments de suivi d’avancement et de facturation sont liés par exemple, il est possible de laisser le responsable de projet confirmer la production d’un livrable afin de déclencher une facture. Les équipes en charge de la facturation voient alors apparaître cette échéance comme une facture à émettre, et peuvent l’envoyer au client le plus rapidement possible. En accélérant le cycle de trésorerie, c’est tout le cashflow de l’activité qui s’améliore.

Marge prévisionnelle en temps réel ou mensuelle : pourquoi l’écart change tout

La fréquence de calcul de la marge prévisionnelle a un impact direct sur la marge réelle à l’atterrissage. Une marge mensuelle est calculée après clôture des temps et arbitrages comptables : le manager découvre l’écart 4 à 6 semaines après son apparition. Une marge prévisionnelle temps réel est recalculée à chaque saisie de temps, chaque ajout de dépense, chaque modification du reste à faire.

Trois effets découlent de cette différence de fréquence :

- Détection précoce. Une heure consommée hors budget est visible à J+1, pas à J+30. Sur un projet de 4 mois, c’est 90 jours d’arbitrage gagnés.

- Arbitrage à froid. Le chef de projet peut réaffecter une ressource, négocier un avenant, ou ajuster le périmètre avant que la dérive ne soit consolidée.

- Provision anticipée. Si la marge prévisionnelle bascule en négatif, la perte à terminaison se provisionne dès la connaissance de l’événement, conformément à IFRS 15, sans attendre la clôture mensuelle.

Sur un projet forfaitaire de 200 jours-homme à 1 100 € vendus, une dérive de 10 jours-homme représente 5 % du budget total. Détectée à la première semaine, elle se rattrape par un ajustement de staffing. Détectée en fin de clôture, elle se solde par un avenant difficile à négocier ou une perte sèche.

La condition technique : un système qui réconcilie en continu le suivi des temps, les imputations dépenses et le reste à faire chiffré. Sans cette réconciliation automatique, le pilotage temps réel reste théorique.

C’est précisément ce que Stafiz calcule en standard. La marge prévisionnelle se recalcule à chaque saisie. Les alertes se déclenchent sur des seuils paramétrés par practice : marge en dessous d’un plancher, taux d’occupation au-dessus d’un plafond, dérive consommé sur budget supérieure à un nombre de points.

Comment sélectionner vos KPI projet : 4 critères pour éviter les indicateurs faibles

Un KPI faible se reconnaît à ce qu’il ne déclenche aucune décision. Il occupe une ligne dans un tableau de bord, alimente un point hebdomadaire et n’agit sur rien. Quatre critères filtrent les bons KPI des indicateurs cosmétiques.

1. Le KPI est rattaché à un objectif chiffré

Un indicateur sans objectif est une mesure. Un KPI rattache la mesure à une cible quantifiée et datée. « Améliorer le taux de charge » n’est pas un objectif. « Atteindre 78 % de taux de charge sur le portefeuille consulting au T3 2026 » en est un.

2. Le KPI dispose d’un seuil d’alerte explicite

Sans seuil, la donnée flotte. Le seuil définit la zone neutre, la zone de vigilance et la zone d’action. Pour la marge à terminaison projet : zone neutre au-dessus de 25 %, vigilance entre 15 et 25 %, action en dessous de 15 %. Les seuils sont propres à chaque entreprise et chaque type de projet (forfait vs régie, mission longue vs courte).

3. Le KPI est rattaché à un responsable de l’action

Si trois personnes peuvent agir sur une dérive, personne n’agit. À chaque KPI doit être associé un responsable unique : chef de projet pour la marge prévisionnelle, manager de practice pour le taux de charge, directeur commercial pour le pipe pondéré.

4. Le KPI est disponible à la fréquence où la décision est prise

Un taux d’occupation mensuel est inutile pour un chef de projet qui arbitre du staffing chaque semaine. Un KPI sert le rythme de décision de celui qui agit, pas le rythme de production de la comptabilité. La règle empirique : la fréquence du KPI doit être au moins deux fois plus rapide que la fréquence de la décision qu’il alimente.

Test de validité. Pour chaque indicateur de votre tableau de bord, posez quatre questions : à quel objectif chiffré est-il rattaché, quel seuil déclenche une action, qui agit, à quelle fréquence est-il rafraîchi. Les indicateurs qui ne répondent pas aux quatre questions n’appartiennent pas au tableau de bord.

Du KPI au tableau de bord : comment outiller le suivi en temps réel

Construire le tableau de bord

Un tableau de bord projet utile tient sur un écran et donne trois informations en moins de 30 secondes : où en est la marge, où en est le staffing, où en est la facturation. Trois familles d’indicateurs, dix maximum, organisées par niveau d’alerte (rouge, ambre, vert).

Les erreurs récurrentes :

- Empiler les indicateurs. Un tableau de bord à 25 lignes n’est pas un outil de pilotage, c’est un rapport. Le chef de projet ne le consulte plus.

- Mélanger les fréquences. Une donnée mise à jour quotidiennement côtoie une donnée mensuelle : l’œil ne sait plus quoi regarder.

- Inclure des indicateurs sans seuil. Un chiffre seul ne dit rien. Un chiffre comparé à une cible et à une zone de tolérance enclenche une décision.

Les outils qui calculent ces 12 indicateurs nativement

Trois familles d’outils produisent le tableau de bord automatiquement, sans saisie redondante :

- Les ERP métiers société de services (Stafiz, Akuiteo, BoondManager+module finance, Furious) : les 12 KPI sont disponibles en standard, recalculés à chaque saisie de temps. Ils intègrent le staffing, la facturation et la comptabilité analytique sur un même référentiel.

- Les outils de PSA pure (Mavenlink/Kantata, Replicon, Certinia) : ils couvrent le projet et le staffing, mais l’intégration avec la facturation et la comptabilité dépend du SI en place.

- Les solutions sur tableur (Excel, Google Sheets connectés à des extracts) : viables jusqu’à 20-30 projets en parallèle. Au-delà, la maintenance des formules consomme plus de temps que le pilotage qu’elles produisent.

Le critère de choix dominant en cabinet et en ESN : la capacité de l’outil à recalculer la marge prévisionnelle en temps réel à partir des saisies de temps, sans rapprochement manuel mensuel.

Analyse d’un projet ou analyse d’un portefeuille : ce qui change dans le pilotage

Piloter un projet et piloter un portefeuille de projets reposent sur les mêmes indicateurs, mais les seuils, les fréquences et les décisions associées changent.

Au niveau projet, le chef de projet suit la marge à terminaison, le taux de réalisation et le reste à faire. La fréquence est hebdomadaire. La décision type est tactique : réaffecter une ressource, demander un avenant, ajuster un livrable.

Au niveau portefeuille, le directeur de practice ou le directeur des opérations regarde la distribution des marges projet, le taux d’occupation moyen pondéré, la couverture du chiffre d’affaires prévisionnel par les projets signés. La fréquence est mensuelle. La décision type est structurelle : arrêter ou prolonger un type de mission, redimensionner une équipe, ajuster la grille de prix.

Trois indicateurs spécifiques au portefeuille s’ajoutent aux 12 KPI projet :

- Le taux de couverture du CA prévisionnel : part du chiffre d’affaires de l’année déjà adossé à des projets signés. À 70 % en début d’année, le pilotage est confortable. À 40 %, la pression commerciale devient prioritaire sur l’opérationnel.

- La marge contributive par client : marge brute consolidée d’un client sur l’ensemble de ses projets. Un client à marge moyenne peut masquer un projet en perte sèche compensé par un autre en sur-marge.

- Le mix forfait / régie : équilibre entre les missions au forfait (risque marge porté par le prestataire) et en régie (risque porté par le client). Un mix trop déséquilibré vers le forfait expose à des PAT en cascade en cas de dérive sectorielle.

La règle de cohérence : les KPI portefeuille doivent être calculés à partir des mêmes définitions que les KPI projet. Sinon, le directeur de practice et le chef de projet arbitrent sur des chiffres différents et ne se comprennent plus.

Stafiz aide les sociétés de services à gagner en visibilité et mieux gérer l’avancement de leurs projets grâce à des données en temps réel. Stafiz est un SaaS de gestion du staffing, pilotage de projet et de Business Intelligence. Ainsi les budgets et les marges sont toujours respectées et vous prenez de meilleures décisions pour votre business.

Pilotez vos projets avec Stafiz

Questions fréquentes :

Un indicateur est une mesure brute, par exemple le nombre d’heures consommées sur un projet. Un KPI (Key Performance Indicator) est un indicateur lié à un objectif chiffré et à un seuil d’alerte. Tous les KPI sont des indicateurs, mais tous les indicateurs ne sont pas des KPI.

Trois KPI suffisent à détecter 80 % des dérives projet : la marge à terminaison (marge finale estimée), le taux de réalisation (heures vendues sur heures consommées) et le reste à faire chiffré (charge restante valorisée). Les neuf autres indicateurs affinent le diagnostic, ces trois-là déclenchent l’alerte.

Marge à terminaison = (chiffre d’affaires prévu − coût total estimé à l’achèvement) / chiffre d’affaires prévu. Le coût total estimé est la somme des coûts engagés (temps consommé, achats, sous-traitance) et du reste à faire valorisé au coût standard interne. Le calcul est fiable si le reste à faire est mis à jour chaque semaine.

Le coût à terminaison (CAT ou EAC) est l’estimation du coût total du projet à l’achèvement. La marge à terminaison est l’écart entre le chiffre d’affaires prévu et ce coût total. La perte à terminaison (PAT) est le constat d’une marge à terminaison négative, qui déclenche l’obligation de provisionner la perte en application d’IFRS 15.

Un indicateur de suivi de projet est une mesure quantitative qui rend compte de l’avancement, de la consommation budgétaire ou de la qualité d’un projet. Il devient un KPI quand il est rattaché à une cible chiffrée et à un seuil d’alerte qui déclenche une action.

Un bon KPI projet répond à quatre critères :

- il est rattaché à un objectif chiffré et daté ;

- il dispose d’un seuil d’alerte explicite ;

- il a un responsable unique de l’action ;

- il est rafraîchi à une fréquence supérieure à celle de la décision qu’il alimente.

L’acronyme SMART (Spécifique, Mesurable, Atteignable, Réaliste, Temporellement défini) résume ces critères dans la littérature contrôle de gestion.

Une marge mensuelle révèle une dérive 4 à 6 semaines après son apparition. Une marge temps réel la révèle dans la journée. Sur un projet de 4 mois, c’est 90 jours d’arbitrage gagnés. La marge mensuelle reste utile en consolidation pour la direction financière, mais elle ne pilote pas le projet.

Quatre indicateurs suffisent : le coût engagé (somme des heures consommées valorisées et des dépenses imputées), le reste à faire chiffré, le coût total estimé à l’achèvement (engagé + reste à faire), et l’écart au budget initial. La dérive coût est la différence entre le coût total estimé et le budget signé.

Trois KPI structurent le pilotage opérationnel des sociétés de services : le taux d’occupation (ou taux de charge) des consultants, la marge à terminaison des projets et le pipe commercial pondéré. Ils répondent à trois questions différentes : ai-je le bon volume d’activité, mes projets en cours seront-ils rentables, ai-je assez de signatures pour couvrir les mois à venir. Le pourcentage de production non facturée et le taux de réalisation viennent ensuite, pour affiner le diagnostic au niveau projet.