Mis à jour le 13 mai 2026

En bref : Le budget prévisionnel d’un projet client en ESN ou cabinet conseil fixe en amont la marge à terminaison. Cet article passe en revue ses 8 composantes, la méthode en 7 étapes pour le construire, les 6 pièges à éviter en société de services, et le mécanisme qui passe du budget prévisionnel à la marge prévisionnelle temps réel.

Dans une ESN ou un cabinet conseil, le budget prévisionnel d’un projet vaut pour les 6 à 18 mois qui suivent le devis. Il fixe ce que coûte le projet, ce qu’il rapporte, et la marge que la société peut tenir à la clôture. Trois lignes du compte de résultat dépendent de la qualité de ce budget : le chiffre d’affaires reconnu, la marge brute par practice, le taux d’occupation des consultants.

En pratique, la cause d’une marge projet qui s’effrite n’est presque jamais l’imprévu. C’est un budget prévisionnel construit sur des hypothèses non vérifiées dès le devis : sous-traitance sous-évaluée, TJM mal calibré, mix forfait-régie non vérifié, ou absence d’aléa.

Cet article passe en revue les composantes d’un budget prévisionnel projet en société de services (forfait, régie, mixte), une méthode en 7 étapes pour le construire avant le kick-off, les pièges les plus fréquents en ESN et cabinet conseil, et le mécanisme pour basculer du budget prévisionnel vers un suivi de marge prévisionnelle en temps réel.

🔎 Ce qu’il faut retenir sur le budget prévisionnel projet en ESN ou cabinet conseil

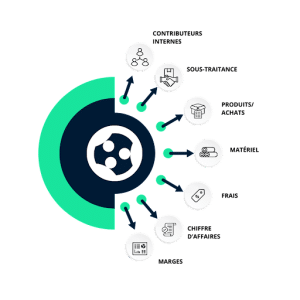

- Un budget prévisionnel projet en société de services couvre 8 lignes : contributeurs internes, sous-traitance, produits, matériel, frais refacturables, chiffre d’affaires (forfait/régie/mixte), marge cible, aléa.

- La méthode passe par 7 étapes, du cadrage du périmètre à la construction du compte de résultat projet, toutes posées avant le kick-off.

- Trois pièges expliquent l’essentiel des dérives en société de services : TJM mal calibré, sous-traitance non chiffrée, aléa absent.

- Le budget prévisionnel n’a de valeur opérationnelle que confronté à la marge prévisionnelle temps réel : ce qu’Excel ne calcule pas.

C’est quoi un budget prévisionnel de projet ?

Le budget prévisionnel projet est l’outil de pilotage financier le plus important d’une mission en société de services. Sa définition opérationnelle, sa distinction avec d’autres budgets de la société, et sa différence avec le devis client sont à clarifier avant d’aborder ses composantes.

Définition et différence budget / budget prévisionnel / budget réel

Le budget prévisionnel d’un projet est l’estimation, posée avant le kick-off, de l’ensemble des coûts et du chiffre d’affaires que le projet va générer pendant sa durée. Il prend en compte les coûts directs (jours-homme des contributeurs, sous-traitance, frais) et les coûts indirects (matériel, licences, frais généraux refacturés). En sortie, il donne une marge cible que la société s’engage à tenir.

Trois notions sont souvent confondues :

- Budget. Cible chiffrée d’une période d’activité (mois, trimestre, exercice). Sa granularité est la société ou la practice, pas le projet.

- Budget prévisionnel. Estimation projetée avant la réalisation. Sur un projet, il est posé une fois avant le kick-off et sert de référence pendant toute la durée du projet.

- Budget réel. Constat de ce qui a effectivement été dépensé et facturé. Il se calcule à la fin de chaque période et se compare au budget prévisionnel pour mesurer l’écart.

La marge à terminaison combine les deux : elle compare le budget prévisionnel initial avec le coût consommé à date plus le coût du reste à faire.

Les 3 types de budget projet

Sur un projet en société de services, trois types de budget cohabitent et servent à des arbitrages différents.

- Budget prévisionnel. L’estimation posée avant le kick-off, qui fixe la marge cible. Il est rarement révisé. Il sert au moment de la signature client et lors des arbitrages d’avenant.

- Budget engagé. La part du budget prévisionnel qui a été contractualisée : commandes sous-traitance signées, jours-homme planifiés sur la fiche projet, achats produits validés. Il sert à anticiper le cash et à éviter les dépassements de poste avant qu’ils ne soient consommés.

- Budget réalisé. Le coût et le chiffre d’affaires effectivement constatés à date. Il se calcule en fin de période et alimente le reporting financier de la société.

Sur certains projets longs, un quatrième budget existe : le budget atterri, qui projette le résultat final en combinant le réalisé et le reste à faire. C’est l’objet de l’atterrissage budgétaire.

Budget prévisionnel vs devis vs cahier des charges vs business plan

Le budget prévisionnel est souvent confondu avec trois autres documents pourtant distincts.

- Devis. Document commercial qui chiffre le projet du point de vue du client. Il porte le prix de vente, les conditions de paiement, le périmètre livré. Le budget prévisionnel chiffre le projet du point de vue de la société de services : il porte aussi le coût interne, la marge cible et l’aléa, données absentes du devis client.

- Cahier des charges. Document fonctionnel qui décrit ce que le projet doit livrer. Il est l’entrée du budget prévisionnel, pas son équivalent.

- Business plan. Vue financière prospective d’une activité globale ou d’une practice sur plusieurs années. Le budget prévisionnel projet est une brique du business plan, pas son résumé.

Un projet vendu 100 k€ au client peut avoir un budget prévisionnel avec 70 k€ de coût interne, 18 k€ de marge cible et 12 k€ d’aléa. Ces trois chiffres n’apparaissent pas dans le devis.

Pourquoi établir un budget prévisionnel en ESN ou cabinet conseil ?

Sans budget prévisionnel, une société de services pilote au mois le mois. Avec un budget prévisionnel structuré projet par projet, elle dispose d’une cible de marge consolidable par practice, par compte clé et par exercice. Cette différence change la nature du pilotage commercial et de la trésorerie : les arbitrages d’allocation de ressources se font sur des chiffres, pas sur des impressions.

Six objectifs structurent un budget prévisionnel projet en société de services

- Allouer les ressources. Répartir les jours-homme entre les profils internes et la sous-traitance, en cohérence avec le plan de charge global.

- Chiffrer le retour sur investissement. Calculer la marge cible et la confronter aux objectifs de marge brute par practice. Un projet à marge faible peut être accepté si stratégique, mais cette décision est consciente.

- Contrôler et piloter en cours d’exécution. Le budget devient la feuille de route du chef de projet et la référence des points hebdomadaires comité projet.

- Responsabiliser les parties prenantes. Le budget fixe les objectifs de chaque contributeur sur ses tâches et rend transparente l’origine d’un dépassement.

- Faciliter la décision d’avenant. Quand le client demande un changement de périmètre, la décision se prend avec un chiffrage clair, pas une estimation à chaud.

- Sécuriser la marge dès le devis. En posant le coût interne, l’aléa et la marge cible avant la signature, la société évite d’accepter un projet à marge négative non identifiée.

Téléchargez notre modèle de tableau budget prévisionnel projet

Suivez vos KPI et vérifiez la fiabilité de vos projets.

Les spécificités du projet client en ESN ou cabinet conseil

Cinq spécificités distinguent le budget prévisionnel projet en société de services d’un budget projet généraliste.

- Le coût principal est humain. Les jours-homme des consultants représentent souvent 70 à 85 % du coût total. Le calcul du TJM par profil devient la donnée critique, plus que le coût matériel.

- Le mode contractuel varie. Un même projet peut être vendu au forfait, en régie, ou en mode mixte. Chaque mode change la manière de chiffrer le chiffre d’affaires et la marge cible.

- La sous-traitance est intégrée au cœur du projet. Beaucoup de projets en ESN font appel à des freelances ou à d’autres prestataires sur des compétences pointues. Le chiffrage de la sous-traitance est aussi structurant que celui des contributeurs internes.

- L’intercontrat pèse sur la marge. Un consultant non staffé entre deux projets reste payé. Le budget prévisionnel projet alimente l’arbitrage staffing global de la practice.

- Les frais sont souvent refacturables. Déplacements, hébergement, restauration : selon le contrat, ces frais sont refacturés au réel ou au forfait. Cette distinction change le compte de résultat projet.

Quand établir, quand réviser, qui établit

Quand établir. Le budget prévisionnel projet se construit avant la signature du contrat, à partir du devis et du cahier des charges. Sur un projet récurrent ou un compte clé, il est révisé chaque début d’exercice en intégrant les engagements connus.

Quand réviser. Trois cas imposent la révision (voir plus bas la section sur la rebudgétisation) : changement de périmètre client validé par avenant, dérive marge sans cause périmètre, ou décision interne de réinvestissement. En dehors de ces cas, le budget initial reste la référence pour préserver la lisibilité du suivi.

Qui établit. Sur un projet de service, la construction du budget prévisionnel implique trois rôles :

- Le chef de projet chiffre le périmètre, estime les jours-homme et identifie les besoins en sous-traitance ;

- Le directeur de practice ou de mission valide les TJM, les niveaux de marge cible et les arbitrages de profil ;

- Le contrôleur de gestion projet ou le DAF vérifie la cohérence avec les hypothèses budgétaires de la société et le plan de charge prévisionnel.

Sur un projet stratégique, la direction commerciale entre dans la boucle pour caler le prix de vente face aux objectifs de marge.

Quelles sont les composantes d’un budget prévisionnel projet ?

Un budget prévisionnel projet en société de services se construit ligne à ligne. Manquer une ligne ou la sous-évaluer change l’arbitrage d’engagement du projet. Huit composantes structurent le budget en ESN et cabinet conseil. La séparation entre coût interne, coût externe, frais et chiffre d’affaires donne lisibilité au compte de résultat projet.

Les ressources d’un projet

Les contributeurs internes et leur TJM par profil

Les contributeurs internes sont les consultants, ingénieurs, chefs de projet et fonctions support de la société qui consacrent du temps au projet. Pour chiffrer leur coût, deux données suffisent : le nombre de jours-homme par profil et le TJM coûtant de chaque profil.

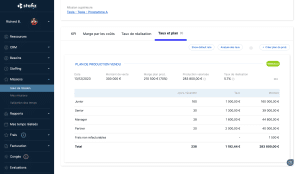

Exemple d’un plan de production dans Stafiz

Le TJM coûtant n’est pas le TJM facturé au client. Il intègre le salaire chargé, les bonus, les avantages, et la part du coût indirect alloué (locaux, outillage, encadrement). Une practice qui ne calcule pas son TJM coûtant correctement sous-estime systématiquement le coût de ses projets.

Selon le mode contractuel, l’unité de chiffrage varie :

- Sur un projet forfait, l’unité est le jour ou la demi-journée par tâche.

- Sur un projet régie, l’unité est le jour facturé au client (qui peut différer du jour consommé en interne).

- Sur un projet mixte, les deux unités cohabitent et le budget les sépare explicitement.

La sous-traitance

De nombreux projets en ESN ou cabinet conseil font appel à de la sous-traitance, soit pour combler un besoin de compétence ponctuel, soit pour absorber un pic de charge. Trois lignes apparaissent dans le budget :

- Le prix d’achat auprès du sous-traitant (TJM ou forfait selon le contrat) ;

- La marge de revente appliquée à la sous-traitance (couvre le coût de pilotage et la marge financière) ;

- La fenêtre de paiement au sous-traitant vs la fenêtre d’encaissement client (impact sur la trésorerie projet).

La sous-traitance non chiffrée est l’un des trois principaux pièges identifiés dans les dérives marge (voir plus bas la section sur les pièges).

Les produits et achats / licences

Certains projets impliquent l’achat de produits mis à disposition du client : licences logicielles, hardware, équipements. Le budget intègre le coût d’achat et la marge de revente appliquée. La fenêtre entre commande et livraison influence le calendrier projet : un retard fournisseur peut décaler le démarrage des tâches qui en dépendent.

Le matériel et son amortissement

Lorsqu’un projet utilise du matériel propre à la société (serveurs, équipement de test, outillage), c’est le coût d’amortissement sur la durée du projet qui entre au budget, pas le coût d’achat initial. Lorsqu’un matériel est loué pour les besoins du projet, le loyer sur la durée d’utilisation entre au budget.

Les frais refacturables vs non refacturables

Les frais engagés sur un projet en société de services se répartissent en deux blocs :

- Frais refacturables. Déplacements, hébergement, restauration, parking. Selon le contrat, ils sont refacturés au réel (montant exact des justificatifs) ou au forfait (montant fixe par jour ou par mission). Ils apparaissent en coût et en chiffre d’affaires dans le budget.

- Frais non refacturables. Frais que la société absorbe sans refacturation : outils internes spécifiques au projet, frais de pré-vente, frais d’accueil onboarding consultant. Ils n’apparaissent qu’en coût.

La fenêtre de remboursement client peut peser sur la trésorerie projet : un frais avancé en janvier remboursé en avril fige du cash sur 3 mois.

Découvrir la gestion des frais

Le chiffre d’affaires : forfait, régie ou mode mixte

Le mode contractuel de vente du projet change la manière de chiffrer le chiffre d’affaires.

- Projet au forfait. Le prix de vente total est fixé à la signature, indépendamment du temps réellement consommé. Le chiffre d’affaires du budget prévisionnel est connu dès le devis. Le risque marge porte uniquement sur le coût : un dépassement de jours-homme ne se traduit pas par un CA supplémentaire.

- Projet en régie. Le client achète des jours-homme à un TJM facturé. Le chiffre d’affaires varie en fonction du temps réellement consommé. Le budget prévisionnel projette un nombre de jours indicatif sur la durée du contrat, qui peut être plafonné par le client.

- Projet en mode mixte. Une partie du projet est vendue au forfait (un livrable précis), l’autre en régie (jours-homme additionnels pour les évolutions). Le budget sépare explicitement les deux blocs car ils ne sont pas pilotés de la même manière.

Le mode contractuel pèse aussi sur la marge cible : sur un forfait, la marge est entièrement liée au respect du chiffrage initial ; sur une régie, elle dépend du TJM facturé moins le TJM coûtant ; sur un mixte, les deux logiques cohabitent et le budget doit les distinguer pour rester arbitrable.

La marge cible

La marge d’un projet est l’écart entre le chiffre d’affaires prévisionnel et le coût total prévisionnel. Trois niveaux de marge cohabitent :

- Marge brute projet. CA prévisionnel moins coût direct prévisionnel (jours-homme internes valorisés au TJM coûtant, sous-traitance, frais non refacturables). C’est le niveau opérationnel suivi par le chef de projet.

- Marge nette projet. Marge brute moins frais généraux alloués (encadrement, fonctions support, coût commercial). C’est le niveau suivi par le directeur de practice.

- Marge à terminaison. Marge brute ou nette projetée à la clôture, intégrant le réalisé à date et le reste à faire. C’est le niveau suivi par le DAF en consolidation.

Chaque practice fixe ses niveaux de marge cible par typologie de projet. Un projet stratégique peut être accepté à marge brute basse si l’angle commercial est consolidé.

L’aléa et la provision de risques

L’aléa est la provision de risques intégrée dans le budget prévisionnel pour absorber les imprévus non rattachables à un poste précis. Il n’apparaît pas dans le devis client : c’est une donnée interne à la société.

Trois pratiques de calcul cohabitent en société de services :

- Pourcentage forfaitaire. Un pourcentage fixe du coût total est provisionné (souvent entre 5 et 15 % selon le risque projet). Cette pratique est simple mais aveugle à la nature des risques.

- Aléa par poste. Chaque ligne du budget porte sa propre provision : 10 % sur la sous-traitance, 5 % sur les jours-homme internes, 20 % sur les achats spécifiques. La méthode oblige à expliciter les risques par poste.

- Aléa calé sur les risques identifiés. L’aléa est calculé à partir d’une liste de risques chiffrés individuellement (probabilité × impact). C’est la méthode la plus rigoureuse, recommandée sur les projets à forte incertitude technique. Voir aussi comment réaliser une analyse des risques en gestion de projet.

Un budget prévisionnel sans aléa explicite reporte le risque sur la marge cible : c’est l’un des trois principaux pièges identifiés en société de services.

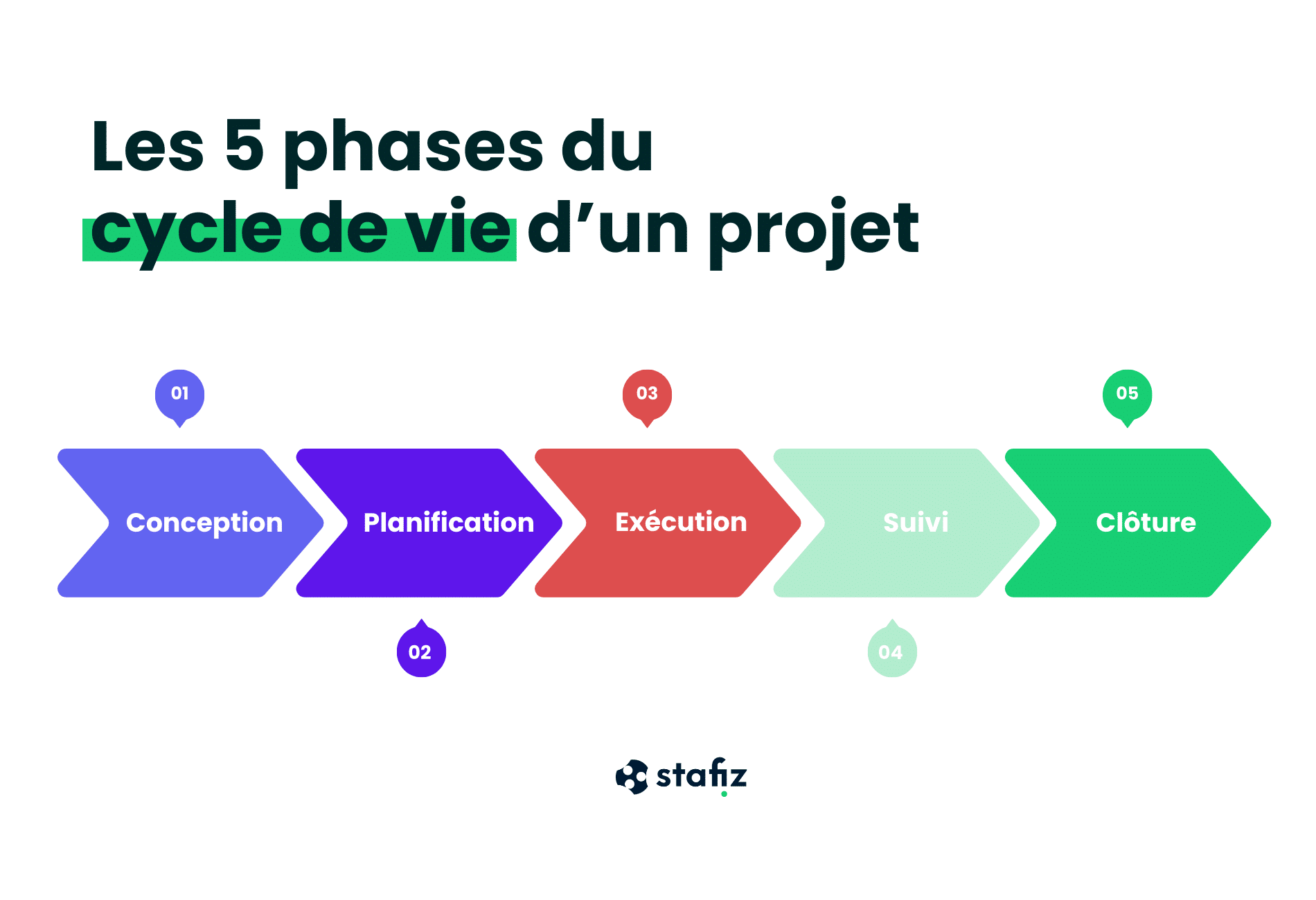

Comment établir un budget prévisionnel projet en 7 étapes

Construire un budget prévisionnel projet en ESN ou cabinet conseil suit une séquence en sept étapes. Chaque étape produit une donnée nécessaire à la suivante : sauter une étape ou la traiter à l’estime se solde par un budget construit sur une base fragile. La séquence se déroule avant le kick-off, à partir du devis et du cahier des charges.

Étape 1 : cadrer le périmètre et les tâches

Le périmètre du projet est la liste exhaustive des livrables que la société s’engage à produire et des activités nécessaires pour y arriver. Le découpage du projet en tâches et sous-tâches rend le chiffrage atteignable : une tâche floue ne se chiffre pas, un livrable nommé oui. Le cadrage finit sur un work breakdown structure ou une checklist de tâches, qui sert de base aux étapes suivantes.

Étape 2 : estimer le temps par contributeur (3 techniques)

Chaque tâche reçoit une estimation de temps en jours-homme, par profil de contributeur. Trois techniques d’estimation cohabitent en société de services et se combinent selon le projet :

- Estimation analogique. Le temps est estimé par analogie avec un projet passé comparable. Méthode rapide, dépendante de la qualité de l’historique. Adaptée aux projets récurrents : refonte de site, migration outillée, mission de cadrage standard.

- Estimation paramétrique. Le temps se calcule à partir d’une formule paramétrée : nombre d’écrans × 1,5 jour, nombre d’utilisateurs × 0,3 jour de formation, nombre d’environnements × 2 jours de configuration. Adaptée aux projets industrialisés où les paramètres sont mesurables.

- Estimation bottom-up. Le temps se calcule tâche par tâche en interrogeant chaque contributeur. Méthode la plus rigoureuse, la plus longue, la plus précise. Adaptée aux projets non standards et aux projets à fort enjeu de marge.

Une bonne pratique consiste à estimer une première fois en analogique pour cadrer l’enveloppe, puis affiner en bottom-up sur les postes de coût les plus lourds.

Étape 3 : chiffrer la sous-traitance et les achats

Pour chaque besoin de compétence externe, le chiffrage de la sous-traitance demande trois éléments :

- Le prix unitaire négocié avec le sous-traitant (TJM ou forfait selon la prestation) ;

- Le volume estimé en jours-homme ou en livrables ;

- La marge de revente appliquée par la société.

Pour les achats produits (licences, hardware, matériel), le chiffrage demande le coût d’achat, la marge de revente, et les délais de livraison.

Ces deux postes pèsent souvent 15 à 30 % du budget projet en société de services. Une sous-traitance estimée sans devis ferme devient le premier piège marge.

Étape 4 : estimer les frais refacturables

Les frais refacturables au client (déplacements, hébergement, restauration) se chiffrent par estimation des missions sur la durée du projet :

- Nombre de déplacements prévus × coût moyen par déplacement (transport + hébergement + repas) ;

- Mode de refacturation : au réel sur justificatifs ou au forfait par jour de mission ;

- Échéance de remboursement vs trésorerie société (impact cash).

Les frais non refacturables (outils internes, pré-vente, onboarding consultant) restent estimés à part car ils ne génèrent pas de chiffre d’affaires.

Étape 5 : valoriser le chiffre d’affaires selon le mode contractuel

Le chiffre d’affaires prévisionnel se calcule différemment selon le mode contractuel signé avec le client :

- Forfait. Le CA est fixé au devis : un montant total négocié, payé selon un échéancier convenu (acompte, livraisons intermédiaires, solde). Le budget projette le CA mois par mois selon cet échéancier.

- Régie. Le CA est égal au nombre de jours prévus × TJM facturé. Si le contrat porte un plafond, le budget projette le CA jusqu’au plafond. Le chef de projet doit anticiper la consommation pour éviter d’atteindre le plafond avant la fin du projet.

- Mode mixte. Le budget sépare un CA forfait et un CA régie. La marge se calcule par bloc pour rester arbitrable.

La refacturation des frais et des achats produits s’ajoute au CA principal, avec sa propre marge de revente.

Étape 6 : calculer la marge cible et l’aléa

Avec le CA prévisionnel et le coût total prévisionnel posés, la marge cible se calcule en deux temps :

- Marge brute = CA prévisionnel − coût direct prévisionnel (jours-homme TJM coûtant + sous-traitance + frais non refacturables).

- Marge nette = marge brute − frais généraux alloués (encadrement, fonctions support, coût commercial).

Sur cette base, l’aléa est calculé selon la méthode retenue par la practice (pourcentage forfaitaire, par poste, ou calé sur risques identifiés, voir plus haut la section sur les composantes).

Le couple (marge cible, aléa) doit être validé par le directeur de practice avant la signature du devis. Un projet à marge brute inférieure au seuil de la practice repart en arbitrage commercial.

Étape 7 : construire le compte de résultat projet

Le budget prévisionnel projet prend la forme d’un compte de résultat simplifié, avec quatre blocs distincts :

| Chiffre d’affaires | CA forfait + CA régie + refacturation frais + refacturation achats |

| Coûts directs | Jours-homme internes (TJM coûtant) + sous-traitance + frais non refacturables + matériel + achats produits |

| Marge brute | CA − coûts directs |

| Aléa et marge nette | Aléa provisionné + marge nette résiduelle |

Cette structure sert à :

- Consolider le budget prévisionnel au niveau practice et société (les blocs sont additifs entre projets) ;

- Confronter chaque ligne au réalisé pendant l’exécution ;

- Justifier la marge cible auprès de la direction commerciale et du DAF.

Le compte de résultat projet est l’artefact opérationnel du budget prévisionnel. Toutes les autres formes (matrice Excel à plat, tableau de bord visuel) en dérivent.

Quel outil pour rédiger un budget prévisionnel projet ?

Trois familles d’outils cohabitent en société de services pour rédiger un budget prévisionnel projet.

- Tableur (Excel, Google Sheets). Souplesse maximale, courbe d’apprentissage nulle, coût zéro. Limites : pas de consolidation automatique entre projets, pas de connexion avec la déclaration de temps ni la facturation, pas de calcul de marge prévisionnelle en cours d’exécution. Le tableur reste valable pour un volume faible de projets simples (moins de 10 projets simultanés en forfait pur).

- Logiciel de PPM ou de gestion de portefeuille de projet. Vue consolidée multi-projets, gestion des dépendances, simulation de scénarios staffing. Limites : peu adapté aux ESN et cabinets conseil qui ont besoin d’intégrer la facturation client et le suivi de marge projet, pas seulement le staffing.

- ERP services ou outil natif société de services. Connecte le budget prévisionnel projet au plan de charge, à la déclaration de temps, à la facturation et à la comptabilité. Calcule la marge prévisionnelle en continu (voir la section suivante). C’est la famille d’outils adaptée aux ESN, cabinets conseil et agences à partir de 30 collaborateurs.

Le choix se fait sur le couple [volume de projets] × [complexité du mode contractuel] × [niveau de pilotage marge attendu].

Découvrez le pilotage de projet avec Stafiz

Mettre en forme le budget et faire valider

Le budget prévisionnel projet sert à arbitrer la signature et à piloter l’exécution. Sa mise en forme doit donc être lisible par trois publics distincts :

- Le chef de projet veut voir les jours-homme par tâche, les sous-traitants engagés, la marge brute.

- Le directeur de practice veut voir la marge nette consolidée par mois et l’écart au standard de marge cible.

- Le DAF ou contrôleur de gestion veut voir la consolidation par compte client et par exercice, avec le cash impact.

Le budget se valide à trois niveaux :

- Validation chef de projet : périmètre, jours-homme, sous-traitance, frais.

- Validation directeur de practice : TJM, marge cible, profil de staffing.

- Validation DAF ou contrôleur de gestion : cohérence trésorerie, plan de charge global, niveau d’aléa.

Sur un projet stratégique, la direction commerciale entre dans la boucle pour caler le prix de vente avant signature client.

Quels sont les pièges à éviter dans le calcul du budget prévisionnel projet ?

Six pièges expliquent l’essentiel des dérives de budget en société de services. Tous sont identifiables et corrigeables au moment de la construction du budget prévisionnel, pas après. La règle commune : ne pas signer le devis tant qu’au moins une réponse explicite n’a pas été apportée à chacun de ces six points. Un mauvais processus de budgétisation reste l’une des causes documentées menant à l’échec d’un projet.

Piège 1 : coûts sous-estimés

Le piège le plus fréquent reste la sous-estimation globale des jours-homme. Cause habituelle : une première estimation analogique sur un projet jugé comparable, jamais affinée en bottom-up sur les postes lourds. Conséquence : la marge brute initiale ne tient pas dès le premier trimestre d’exécution.

Le correctif passe par une double estimation systématique pour les postes représentant plus de 20 % du budget : une estimation analogique pour cadrer, puis une estimation bottom-up par les contributeurs concernés. L’écart entre les deux estimations donne la mesure du risque d’estimation.

Piège 2 : mauvais TJM coûtant

Le TJM coûtant n’est pas le salaire annuel divisé par 220 jours. Il intègre :

- Le salaire chargé (cotisations sociales, mutuelle, prévoyance) ;

- Les bonus prévus dans la rémunération ;

- Les avantages (tickets restaurant, transport, mobile) ;

- La part du coût indirect alloué par profil (locaux, outillage, encadrement, formation).

Une practice qui calcule son TJM coûtant en oubliant le coût indirect alloué sous-estime ses coûts internes de 15 à 25 %. La marge cible apparente est élevée au devis, mais la marge réelle à la clôture est systématiquement inférieure.

Le TJM coûtant se recalcule chaque exercice, après clôture des comptes de la practice.

Piège 3 : sous-traitance non chiffrée

Une sous-traitance estimée sans devis ferme du sous-traitant transfère le risque marge sur la société. Le sous-traitant peut facturer plus que l’estimation initiale, sans recours possible si la commande n’a pas été cadrée.

Le correctif : aucun budget prévisionnel ne se signe sans devis ferme des sous-traitants identifiés, ou sans provision explicite couvrant l’écart estimation/négociation.

Piège 4 : aléa absent ou sous-dimensionné

Un budget prévisionnel sans aléa reporte le risque sur la marge cible : tout imprévu vient creuser la marge, pas la provision. Sur un projet de plus de 6 mois, ce schéma se solde par une marge à terminaison régulièrement inférieure à la marge cible signée.

Un aléa sous-dimensionné produit le même effet en plus discret. Une provision à 3 % sur un projet à forte incertitude technique (intégration sur système client mal documenté, équipe junior, technologie peu maîtrisée) n’absorbe rien.

La calibration de l’aléa doit refléter le risque réel, pas un pourcentage forfaitaire historique appliqué par habitude.

Piège 5 : manque de flexibilité budgétaire

Un budget prévisionnel trop rigide empêche les arbitrages de cours de projet. Si chaque ligne est verrouillée à l’euro près, toute réallocation de jours entre deux profils ou tout transfert entre un poste sous-traitance et un poste interne demande une révision complète.

Le correctif : poser le budget prévisionnel par enveloppes (bloc CA, bloc coûts directs, bloc aléa, bloc marge) en autorisant des arbitrages internes à chaque enveloppe sans déclencher de révision contractuelle.

Piège 6 : mauvaise allocation des ressources

Affecter un profil senior sur une tâche junior alourdit le coût sans changer la valeur livrée. Affecter un profil junior sur une tâche senior dégrade la qualité, allonge le délai, et appelle souvent une intervention senior en rattrapage. Les deux cas dégradent la marge.

Le correctif passe par une cartographie compétences × niveau × TJM coûtant maintenue à jour côté practice, et un point de validation staffing avant signature qui confronte le plan de staffing prévu aux compétences disponibles. Un projet qui ne trouve pas son staffing optimal au moment du budget signe son risque marge.

Du budget prévisionnel à la marge prévisionnelle temps réel

Un budget prévisionnel propre ne sert qu’à condition d’être confronté à la réalité du projet en cours. Sur Excel, cette confrontation est manuelle et trimestrielle. Dans un outil dédié, elle est continue. C’est l’écart qui sépare un budget qui pilote la marge d’un budget qui la documente après coup.

La limite d’Excel pour suivre la marge en cours de projet

Sur tableur, l’écart entre le budget initial et la situation réelle reste un calcul à faire à la main tant que le projet n’est pas terminé : additionner les temps déclarés à date, les achats sous-traitance et les frais engagés, puis retrancher le tout du chiffre d’affaires reconnu. Le résultat donne une marge à date, pas une marge prévisionnelle.

L’écart compte. Une marge à date dit ce qui s’est passé depuis le kick-off. Une marge prévisionnelle dit ce que la marge sera à la clôture du projet, en intégrant le reste à faire. C’est cette deuxième donnée qui sert à arbitrer un avenant client, à réallouer des ressources, ou à prévenir le DAF d’une dérive avant qu’elle ne soit actée en perte.

Sur tableur, le calcul de la marge prévisionnelle suppose de :

- récupérer les temps déclarés et les valoriser au coût réel de chaque collaborateur ;

- estimer le reste à faire par tâche en jours-homme et le valoriser ;

- additionner les frais engagés et la sous-traitance facturée ;

- comparer au chiffre d’affaires reconnu sur la même période.

Chacun de ces blocs vit dans un système différent : déclaration de temps dans un outil RH ou métier, achats dans la comptabilité, suivi tâches dans un outil projet, facturation dans l’ERP. Le travail de consolidation est manuel, donc rare, donc lu trop tard.

Le mécanisme : consommé + reste à faire = atterrissage marge

L’atterrissage budgétaire d’un projet est la projection du résultat final à partir des données déjà réalisées et des prévisions restantes. Sur un projet de service, il calcule la marge attendue à la clôture en confrontant les jours consommés au plan de production initial, et en intégrant le reste à faire estimé par le chef de projet.

La formule de base :

Marge à terminaison = CA prévisionnel total − (coût consommé à date + coût du reste à faire)

Le coût consommé à date intègre les jours déclarés multipliés par le coût horaire ou journalier de chaque profil, les achats sous-traitance facturés, les frais engagés. Le coût du reste à faire dépend du périmètre encore ouvert : tâches non démarrées, jours-homme prévus pour les achever, sous-traitance contractée mais non facturée, frais à venir.

Sur un projet forfait de 100 jours-homme vendu 100 k€, 40 jours consommés à mi-parcours et une prévision de reste à faire qui passe à 70 jours font plonger la marge à terminaison sans qu’aucun trimestre n’ait été clôturé. C’est ce signal qu’un budget prévisionnel sans suivi de marge prévisionnelle laisse passer.

La méthode complète de calcul est détaillée dans l’article sur l’atterrissage budgétaire en gestion de projet.

Le suivi en continu dans un outil dédié

Un outil de pilotage projet pour société de services connecte les quatre flux (temps, achats, frais, facturation) sur la même fiche projet et recalcule la marge à terminaison à chaque saisie. Le chef de projet voit une marge prévisionnelle qui évolue chaque semaine. Le DAF reçoit une alerte dès qu’un seuil de dérive est franchi.

Le suivi budgétaire des projets, en prévisionnel

Voyez Stafiz en action en 2 minutes

C’est cette donnée, la marge prévisionnelle temps réel, qui sépare un budget prévisionnel utile d’un budget prévisionnel décoratif.

Comment rebudgéter en cours de projet sans casser la relation client

Un budget prévisionnel n’est pas censé bouger une fois validé. En réalité, sur un projet long en ESN ou en cabinet conseil, trois situations imposent une révision : le périmètre change à la demande du client, la marge prévisionnelle dérive sans cause périmètre, ou une décision d’investissement interne déplace la cible. Le risque dans tous les cas est le même : laisser le budget initial faire foi quand il ne représente plus la réalité.

Trois déclencheurs qui imposent un re-budget

Changement de périmètre côté client. Le client demande une fonctionnalité supplémentaire, allonge le calendrier, ou modifie la cible de livraison. Le périmètre nouveau implique l’obsolescence du budget initial : un budget rebudgété devient la nouvelle référence.

Dérive marge sans cause périmètre. Le périmètre n’a pas bougé mais la marge prévisionnelle plonge : sous-estimation initiale d’une tâche, profil interne trop senior affecté à une tâche junior, sous-traitance plus chère que prévu. Le budget initial reste théoriquement valide mais ne dit plus rien d’utile.

Décision interne de réinvestissement. La société choisit d’engager des jours-homme supplémentaires sur un projet stratégique, ou de réorienter le chiffre d’affaires d’un projet vers la consolidation d’un compte clé. Le budget devient un objet de pilotage, pas un contrat figé.

Construire un avenant chiffré avant de revoir le budget

Quand la cause est un changement de périmètre client, la révision du budget passe par un avenant. L’avenant chiffre les jours-homme additionnels, la sous-traitance complémentaire, les nouveaux frais, et redéfinit la marge cible. Il devient pièce contractuelle et sert de base au nouveau budget.

Trois points sensibles :

- Mode contractuel maintenu. Un projet vendu au forfait reste au forfait sur l’avenant, sauf bascule explicite en régie. Mélanger les deux dans un même avenant crée des écarts difficiles à arbitrer ensuite.

- Marge cible recalibrée. Un avenant ne reprend pas mécaniquement la marge initiale du projet. Si la tâche additionnelle est plus complexe ou si la sous-traitance est plus chère, la marge cible de l’avenant peut différer de celle du contrat initial.

- Communication client documentée. L’avenant porte une justification du périmètre nouveau et de son chiffrage. Cette trace évite la renégociation à la livraison.

Point d’arrêt et arbitrage tâches quand la marge dérive

Quand la cause est une dérive interne sans changement de périmètre, l’avenant n’est pas l’outil. Trois leviers existent côté société de services :

- Réallocation de ressources. Remplacer un profil sur-senior par un profil mieux calibré sur les tâches restantes, ou transférer une tâche entre deux consultants pour réduire le coût horaire.

- Renégociation auprès du client. Sur un projet de plusieurs mois, la renégociation reste possible si le client a intérêt à voir le projet terminé. Elle se prépare avec un budget rebudgété en main, pas une marge dégradée vague.

- Point d’arrêt et arbitrage tâches. Mettre en pause les tâches non primordiales du périmètre initial, le temps de stabiliser les autres. Cette décision se prend au comité projet, avec le chiffrage des conséquences.

La méthode complète de suivi en cours d’exécution est détaillée dans l’article sur le suivi budgétaire d’un projet.

Exemples de budget prévisionnel projet en ESN ou cabinet conseil

Trois cas concrets de budget prévisionnel projet en société de services illustrent les composantes et la méthode présentées plus haut. Les deux premiers correspondent à des projets construits dans Stafiz et exposent le format type d’un budget prévisionnel projet. Le troisième présente un projet IT sur 6 mois où le suivi de la marge prévisionnelle a évité une dérive en cours d’exécution.

Exemple 1 : projet forfait simple, intervention humaine

Sur un projet vendu au forfait avec uniquement de l’intervention humaine (refonte d’une application interne, mission de cadrage standard, audit organisationnel), le budget prévisionnel reste compact. Cinq lignes suffisent :

- Jours-homme internes par profil × TJM coûtant ;

- Frais refacturables ;

- Marge brute cible ;

- Aléa ;

- CA forfait fixé au devis.

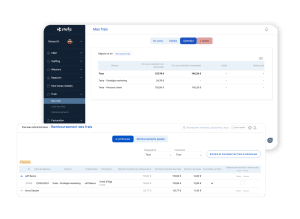

Le chiffrage de projet dans Stafiz

Ce format convient à 70 % des projets en cabinet conseil et à la majorité des projets courts en ESN.

Exemple 2 : projet mixte avec sous-traitance et licences

Sur un projet plus complexe combinant des contributeurs internes, des sous-traitants, des achats de licences et des frais de déplacement (projet d’intégration IT, mission de transformation, déploiement multi-sites), le budget prévisionnel s’étend :

- Jours-homme internes par profil × TJM coûtant ;

- Sous-traitance par prestataire (prix d’achat + marge de revente) ;

- Achats produits (licences, hardware) ;

- Frais refacturables (déplacements, hébergement) ;

- Marge brute cible par bloc ;

- Aléa par poste ;

- CA forfait + refacturation frais + revente produits.

Le chiffrage de projet avec vente de licences et sous-traitance

Ce format convient aux projets d’intégration en ESN, aux projets de transformation en cabinet conseil et aux projets multi-sites.

Exemple 3 : projet IT 6 mois avec dérive maîtrisée

Sur un projet d’intégration logicielle de 6 mois vendu 240 k€ au forfait à un client ETI, le budget prévisionnel a été construit avec :

- Un coût interne de 175 k€ (75 jours-homme senior + 90 jours-homme intermédiaire + 30 jours-homme junior) ;

- Une sous-traitance de 25 k€ (20 jours-homme freelance sécurité applicative) ;

- Des frais refacturables forfaitisés à 8 k€ ;

- Un aléa à 12 k€ ;

- Une marge cible nette de 20 k€.

À mi-parcours, la consommation jours-homme interne montrait 95 jours-homme consommés sur les 195 prévus (49 %), conforme. Mais la prévision de reste à faire passait à 135 jours-homme au lieu des 100 prévus initialement. La marge à terminaison projetée plongeait de 20 k€ à −8 k€.

Trois actions ont été déclenchées dans le mois suivant la détection :

- Réallocation : une tâche d’intégration affectée à un senior a été basculée sur un profil intermédiaire (économie estimée 12 k€) ;

- Avenant négocié : un livrable additionnel demandé en cours de projet a été chiffré à 18 k€, ce qui a déplacé le CA à 258 k€ ;

- Point d’arrêt : deux tâches non primordiales du périmètre initial ont été reportées en post-livraison (économie 9 k€).

À la clôture, la marge nette finale s’est établie à 17 k€, contre 20 k€ ciblés au départ. Sans le suivi de la marge prévisionnelle en cours d’exécution, l’écart aurait été détecté à la clôture trimestrielle, trop tard pour les trois leviers d’arbitrage.

Construire un budget prévisionnel projet ligne à ligne est l’étape posée. Le confronter en temps réel à la marge prévisionnelle à terminaison est l’étape suivante, et c’est elle qui sépare un budget qui pilote la marge d’un budget qui la documente après coup.

Pour tester la construction d’un budget prévisionnel projet et le suivi de marge prévisionnelle dans Stafiz, n’hésitez pas à prendre contact avec nous !

Questions fréquentes :

Sur un projet en société de services, trois types de budget cohabitent : le budget prévisionnel (estimation posée avant le kick-off, fixe la marge cible), le budget engagé (part du prévisionnel contractualisée par commandes et planifications), et le budget réalisé (coût et CA effectivement constatés à date). Un quatrième budget existe sur les projets longs : le budget atterri, qui projette le résultat final en combinant le réalisé et le reste à faire.

La rédaction d’un budget prévisionnel projet suit trois grandes phases : (1) recenser les besoins en ressources (jours-homme par profil, sous-traitance, achats, frais) ; (2) estimer les coûts pour chaque poste à partir du TJM coûtant et des prix négociés ; (3) structurer le budget sous forme de compte de résultat projet, en y intégrant la marge cible et l’aléa de provision de risques.

Le budget est une cible chiffrée d’une période d’activité (mois, trimestre, exercice) à la maille société ou practice. Le budget prévisionnel est une estimation projetée avant la réalisation, posée à la maille projet ou activité. Sur un projet de service, le budget prévisionnel projet est l’unité opérationnelle : il est posé avant le kick-off et sert de référence pendant toute la durée du projet. Plusieurs budgets prévisionnels projets se consolident en budget annuel practice.

Le budget prévisionnel est l’estimation posée avant la réalisation. Le budget réel est le constat de ce qui a effectivement été dépensé et facturé une fois la période passée. Sur un projet en cours, ces deux notions ne suffisent pas : la marge à terminaison combine le réalisé à date et le coût du reste à faire pour projeter le résultat final. C’est cette troisième donnée qui sert à arbitrer en cours d’exécution.

Un budget prévisionnel projet en ESN ou cabinet conseil couvre huit composantes : (1) contributeurs internes valorisés au TJM coûtant ; (2) sous-traitance avec marge de revente ; (3) produits et achats (licences, hardware) ; (4) matériel utilisé et son amortissement ; (5) frais refacturables et non refacturables ; (6) chiffre d’affaires selon le mode contractuel (forfait, régie, mixte) ; (7) marge cible (brute et nette) ; (8) aléa et provision de risques. Le format final prend la forme d’un compte de résultat projet en quatre blocs.

Sur un projet en société de services, trois rôles participent à la construction du budget prévisionnel : le chef de projet chiffre le périmètre, estime les jours-homme et identifie les besoins en sous-traitance ; le directeur de practice (ou de mission) valide les TJM, les niveaux de marge cible et les arbitrages de profil ; le contrôleur de gestion projet ou le DAF vérifie la cohérence avec les hypothèses budgétaires de la société et le plan de charge prévisionnel. Sur un projet stratégique, la direction commerciale entre dans la boucle pour caler le prix de vente.

Le budget prévisionnel projet se construit avant la signature du contrat, à partir du devis et du cahier des charges. Il sert de référence pendant toute la durée du projet. Il est révisé dans trois cas : changement de périmètre client validé par avenant, dérive marge sans cause périmètre, ou décision interne de réinvestissement. Sur un projet récurrent ou un compte clé, le budget peut aussi être révisé chaque début d’exercice en intégrant les engagements connus.

Le calcul d’un budget prévisionnel projet repose sur deux formules complémentaires : Coût total prévisionnel = (jours-homme internes × TJM coûtant) + sous-traitance + achats + matériel + frais non refacturables. Marge brute prévisionnelle = chiffre d’affaires prévisionnel − coût total prévisionnel. L’aléa s’ajoute ensuite à la marge cible sous forme de provision : pourcentage forfaitaire, par poste, ou calé sur risques identifiés. Pendant l’exécution, la marge à terminaison se calcule en remplaçant le coût total prévisionnel par : coût consommé à date + coût du reste à faire.

Un tableau de budget prévisionnel projet se remplit selon les sept étapes de la méthode présentée plus haut (cadrer le périmètre, estimer le temps par contributeur, chiffrer la sous-traitance, estimer les frais, valoriser le CA, calculer marge et aléa, construire le compte de résultat). Un modèle Excel téléchargeable est disponible en page dédiée : tableau budget prévisionnel projet.