Aktualisiert am 13. Mai 2026

Auf den ersten Blick: Das vorläufige Budget eines Kundenprojekts in einem IT-Dienstleistungsunternehmen oder einer Beratungsfirma legt die Marge bei Abschluss im Voraus fest. Dieser Artikel beleuchtet seine 8 Komponenten, die 7-Schritte-Methode zum Aufbau, die 6 Fallstricke, die man in einem Dienstleistungsunternehmen vermeiden sollte, sowie den Mechanismus, der vom vorläufigen Budget bis zur Echtzeitprognosemarge reicht.

In einem IT-Dienstleistungsunternehmen oder einer Beratungsfirma ist das vorläufige Budget eines Projekts für die 6 bis 18 Monate nach der Schätzung gültig. Er legt fest, was das Projekt kostet, was es einbringt und welche Marge das Unternehmen zum Abschluss behalten kann. Drei Zeilen der Gewinn- und Verlustrechnung hängen von der Qualität dieses Budgets ab: der anerkannte Umsatz, die Bruttomarge pro Praxis und die Auslastungsquote der Berater.

In der Praxis ist die Ursache eines bröckelnden Projektmargens fast nie das Unerwartete. Es handelt sich um ein vorläufiges Budget, das auf Annahmen basiert, die zum Zeitpunkt der Schätzung nicht verifiziert sind: unterbewertete Subunternehmer, schlecht kalibrierte ADR, unverifizierte Festpreismischung oder das Fehlen von Eventualitäten.

Dieser Artikel beleuchtet die Bestandteile eines prognostizierten Projektbudgets in einem Dienstleistungsunternehmen (Festpreis, zeitbasiert, gemischt), eine 7-Schritte-Methode zur Erstellung des Projekts vor dem Start, die häufigsten Fallstricke bei IT-Dienstleistungsunternehmen und Beratungsfirmen sowie den Mechanismus für den Umstieg vom vorläufigen Budget auf eine Echtzeit-Margenüberwachung der Prognose.

Was ist ein vorläufiges Projektbudget?

Das Projektbudget ist das wichtigste Finanzmanagementinstrument für die Mission eines Dienstleistungsunternehmens. Die operative Definition, die Unterscheidung von anderen Unternehmensbudgets und die Unterscheidung vom Kundenangebot müssen vor der Bearbeitung der Komponenten geklärt werden.

Definition und Unterschied zwischen Budget / vorläufigem Budget / tatsächlichem Budget

Das vorläufige Budget eines Projekts ist die vor Beginn erstellte Schätzung aller Kosten und des Umsatzes, die das Projekt während seiner Laufzeit generieren wird. Sie berücksichtigt direkte Kosten (Arbeitszeit der Mitwirkenden, Subunternehmer, Gebühren) und indirekte Kosten (Ausrüstung, Lizenzen, neu berechnete Geräte). Bei der Produktion gibt es eine Zielmarge an, die das Unternehmen zu halten verpflichtet.

Drei Konzepte werden oft verwechselt:

- Budget. Numerisches Ziel für einen Aktivitätszeitraum (Monat, Quartal, Jahr). Die Granularität liegt im Unternehmen oder in der Praxis, nicht im Projekt.

- Vorläufiger Haushalt. Schätzung vor der Implementierung. Bei einem Projekt wird sie einmal vor dem Anstoß platziert und dient während der gesamten Projektdauer als Referenz.

- Tatsächliches Budget. Beobachtung dessen, was tatsächlich ausgegeben und in Rechnung gestellt wurde. Sie wird am Ende jedes Zeitraums berechnet und mit dem vorläufigen Haushalt verglichen zur Messung der Varianz.

Die Marge bei Fertigstellung kombiniert beides: Sie vergleicht das anfängliche vorläufige Budget mit den bisher verbrauchten Kosten plus den Kosten der verbleibenden Kosten.

Die drei Arten von Projektbudgets

Bei einem Projekt in einem Dienstleistungsunternehmen existieren drei Arten von Budgets nebeneinander und werden für unterschiedliche Abwägungen verwendet.

- Vorläufiger Haushalt. Die Schätzung, die vor dem Anstoß erstellt wurde, legt die Zielmarge fest. Sie wird selten überarbeitet. Sie wird zum Zeitpunkt der Kundenunterschrift und bei Änderungsschiedsverfahren verwendet.

- Budget festgelegt. Der Teil des vorläufigen Budgets, der vertraglich vereinbart wurde: Untervergabe von Unteraufträgen, auf dem Projektblatt geplante Arbeitstage, validierte Produkteinkäufe. Es wird verwendet, um Bargeld zu antizipieren und Überschreitungen zu vermeiden, bevor sie verbraucht werden.

- Budget erreicht. Die bis heute verzeichneten Kosten und der Umsatz sind tatsächlich verzeichnet. Sie wird am Ende des Zeitraums berechnet und in die Finanzberichterstattung des Unternehmens eingeflossen.

Für einige lange Projekte existiert ein viertes Budget: das Grundbudget, das das Endergebnis projiziert, indem es das Erreichte und das Noch zu tunde Wesentliche kombiniert. Das ist der Zweck der Budget-Landung.

Vorläufiges Budget vs. Angebot vs. Spezifikationen vs. Geschäftsplan

Der vorläufige Haushalt wird oft mit drei anderen Dokumenten verwechselt, die dennoch unterschiedlich sind.

- Zitat. Ein kommerzielles Dokument, das das Projekt aus Kundensicht kostet. Es zeigt den Verkaufspreis, die Zahlungsbedingungen, den gelieferten Umfang. Das vorläufige Budget quantifiziert das Projekt aus Sicht des Dienstleistungsunternehmens: Es umfasst außerdem die internen Kosten, die Zielmarge und die Notfalldaten, die im Kundenangebot fehlen.

- Spezifikationen. Ein funktionales Dokument, das beschreibt, was das Projekt liefern soll. Es ist der Input des provisorischen Haushalts, nicht dessen Äquivalent.

- Geschäftsplan. Prospektive finanzielle Sicht einer globalen Tätigkeit oder Praxis über mehrere Jahre. Das geplante Projektbudget ist ein Stein des Geschäftsplans, nicht seine Zusammenfassung.

Ein Projekt, das für 100.000 € an den Kunden verkauft wird, kann ein vorläufiges Budget mit 70.000 € internen Kosten, Zielmarge von 18.000 € und 12.000 € Eventualität haben. Diese drei Zahlen erscheinen nicht in der Schätzung.

Warum ein vorläufiges Budget in einem ESN oder einer Beratungsfirma einrichten?

Ohne vorläufiges Budget pilotiert ein Dienstleistungsunternehmen monatlich. Mit einem projekt-für-Projekt strukturierten vorläufigen Budget hat es ein solidierbares Margenziel nach Praxis, nach Hauptkonto und nach Geschäftsjahr. Dieser Unterschied verändert die Natur des kommerziellen Managements und des Cashflows: Entscheidungen zur Ressourcenzuteilung werden auf Basis von Zahlen getroffen, nicht auf Eindrücken.

Sechs Ziele strukturieren ein vorläufiges Projektbudget für ein Dienstleistungsunternehmen

- Ressourcen zuweisen. Verteilt die Arbeitszeit zwischen internen Profilen und Subunternehmern entsprechend dem Gesamtarbeitsplan.

- Quantifizieren Sie die Rendite auf die Investition. Berechnen Sie die Zielmarge und vergleichen Sie sie mit den Bruttomargenzielen pro Praxis. Ein Projekt mit geringer Marge kann akzeptiert werden, wenn es strategisch ist, aber diese Entscheidung ist bewusst.

- Kontrolle und Kontrolle beim Laufen. Das Budget wird zum Fahrplan des Projektmanagers und zur Referenz für die wöchentlichen Projektausschusssitzungen.

- Stärken Sie die Stakeholder. Das Budget legt die Ziele jedes Mitwirkenden für seine Aufgaben fest und macht den Ursprung eines Überlaufs klar.

- Erleichtern Sie die Entscheidung über eine Änderung. Wenn der Kunde eine Änderung des Umfangs anfordert, wird die Entscheidung mit einer klaren Kostenschätzung getroffen, nicht mit einer spontanen Schätzung.

- Sichern Sie sich die Marge aus dem Angebot. Indem das Unternehmen vor der Unterzeichnung die internen Kosten, das Risiko und die Zielmarge festlegt, vermeidet es, ein Projekt mit einer nicht identifizierten negativen Marge anzunehmen.

Laden Sie unsere Vorlage für die Projektbudgettabelle herunter

Verfolgen Sie Ihre KPIs und prüfen Sie die Zuverlässigkeit Ihrer Projekte.

Laden Sie die Vorlage für eine Budgetprognosetabelle herunter

Die Besonderheiten des Kundenprojekts in einem IT-Dienstleistungsunternehmen oder einer Beratungsfirma

Fünf Besonderheiten unterscheiden das vorläufige Projektbudget in einem Dienstleistungsunternehmen von einem generalistischen Projektbudget.

- Der Hauptpreis ist menschlich. Die Arbeitszeit der Berater macht oft 70 bis 85 % der Gesamtkosten aus. Die Berechnung der ADR pro Profil wird zu den kritischen Daten, mehr als die Materialkosten.

- Die Vertragsform variiert. Dasselbe Projekt kann zu Festpreis, zeitbasiert oder im gemischten Modus verkauft werden. Jeder Modus verändert die Art und Weise, wie Umsatz und Zielmarge quantifiziert werden.

- Subunternehmer sind in das Herzstück des Projekts integriert. Viele ESN-Projekte erfordern Freiberufler oder andere Dienstleister mit spezialisierten Fähigkeiten. Die Kosten der Subunternehmer sind ebenso strukturierend wie die der internen Mitwirkenden.

- Inter-Contracts belastet die Grenze. Ein Berater, der nicht zwischen zwei Projekten besetzt ist, bleibt bezahlt. Das vorläufige Projektbudget fließt in die gesamte Personalvermittlung der Praxis ein.

- Die Gebühren sind oft abrechenbar. Reise, Unterkunft, Catering: Je nach Vertrag werden diese Kosten tatsächlich oder fest neu abgerechnet. Diese Unterscheidung verändert die Projekt-Gewinn- und Verlustrechnung.

Wann festzulegen, wann zu überarbeiten, wer festlegt

Wann sollte man das feststellen? Das vorläufige Projektbudget wird vor Vertragsunterzeichnung erstellt, basierend auf der Schätzung und den Spezifikationen. Bei einem wiederkehrenden Projekt oder einem Schlüsselkonto wird es zu Beginn jedes Geschäftsjahres durch Integration bekannter Verpflichtungen überprüft.

Wann man überarbeiten sollte. Drei Fälle erfordern eine Überarbeitung (siehe unten zum Abschnitt zur Budgetierung): Änderung des Kundenumfangs durch Änderung validiert, Margindrift ohne begründeten Umfang oder interne Entscheidung zur Wiederinvestition. Abgesehen von diesen Fällen bleibt das Anfangsbudget die Referenz zur Erhaltung der Lesbarkeit des Nachtrags.

Wer etabliert. Bei einem Dienstleistungsprojekt umfasst die Erstellung des vorläufigen Haushalts drei Aufgaben:

- Der Projektleiter quantifiziert den Umfang, schätzt die Arbeitszeit und identifiziert den Bedarf der Subunternehmer;

- Der Praxis- oder Missionsleiter validiert die ADRs, Zielmargenniveaus und Profilschiedsverfahren;

- Der Projektmanagement-Controller oder CFO prüft die Konsistenz mit den Budgetvorgaben des Unternehmens und dem prognostizierten Arbeitslastplan.

Bei einem strategischen Projekt tritt die Vertriebsabteilung in die Schleife ein, um den Verkaufspreis an die Margenziele anzupassen.

Was sind die Bestandteile eines Projektbudgets?

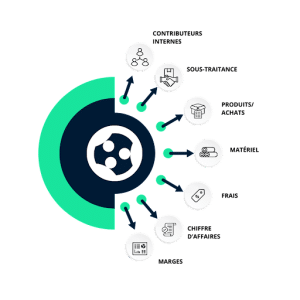

Ein vorläufiges Projektbudget für ein Dienstleistungsunternehmen wird Zeile für Zeile erstellt. Wenn man eine Zeile übersieht oder sie unterschätzt, verändert das Projekt-Commitment-Schiedsverfahren. Acht Komponenten strukturieren das Budget in einem IT-Dienstleistungsunternehmen und einer Beratungsfirma. Die Trennung zwischen internen Kosten, externen Kosten, Kosten und Umsatz verleiht der Projekt-Gewinn- und Verlustrechnung Lesbarkeit.

Projekt-Ressourcen

Interne Mitwirkende und deren ADR nach Profil

Interne Mitwirkende sind die Berater, Ingenieure, Projektmanager und unterstützenden Funktionen des Unternehmens, die Zeit für das Projekt aufwenden. Um ihre Kosten zu berechnen, reichen zwei Datensätze aus: die Anzahl der Arbeitstage pro Profil und die Kosten-ADR jedes Profils.

Beispiel für einen Produktionsplan in Stafiz

Die Kosten-ADR entspricht nicht der ADR, der dem Kunden in Rechnung gestellt wird. Sie umfasst Gehalt, Boni, Leistungen und den Anteil der indirekten Kosten (Räumlichkeiten, Werkzeuge, Aufsicht). Eine Praxis, die ihre ADR nicht korrekt berechnet, unterschätzt systematisch die Kosten ihrer Projekte.

Je nach Vertragsmethode variiert die Kosteneinheit:

- Bei einem Festpreisprojekt ist die Einheit der Tag oder ein halber Tag pro Aufgabe.

- Bei einem zeitbasierten Projekt ist die Einheit der an den Kunden abgerechnete Tag (der sich vom intern verbrauchten Tag unterscheiden kann).

- Bei einem gemischten Projekt existieren die beiden Einheiten nebeneinander und das Budget trennt sie ausdrücklich.

Untervergabe

Viele Projekte in IT-Dienstleistungsunternehmen oder Beratungsfirmen nutzen Subunternehmer, entweder um einen einmaligen Bedarf an Fähigkeiten zu decken oder um eine Lastspitze zu bewältigen. Im Haushalt erscheinen drei Linien:

- Der Kaufpreis des Subunternehmers (ADR oder Pauschal, je nach Vertrag);

- Die auf Untervergabe angewandte Wiederverkaufsmarge (deckt die Verwaltungskosten und die finanzielle Marge);

- Das Zahlungsfenster für den Subunternehmer vs. das Kundeninkassofenster (Auswirkungen auf den Projektcashflow).

Unverschlüsselte Untervergabe ist eine der drei Hauptfallstricke, die bei Margin Drifts identifiziert wurden (siehe Abschnitt zu Fallstroffen unten).

Produkte und Käufe/Lizenzen

Einige Projekte beinhalten den Kauf von Produkten, die dem Kunden zur Verfügung gestellt werden: Softwarelizenzen, Hardware, Ausrüstung. Das Budget beinhaltet den Kaufpreis und die angewandte Wiederverkaufsmarge. Das Zeitfenster zwischen Bestellung und Lieferung beeinflusst den Projektplan: Eine Verzögerung des Lieferanten kann den Beginn der von ihr abhängigen Aufgaben verzögern.

Die Ausrüstung und ihre Abschreibung

Wenn ein Projekt die eigene Hardware des Unternehmens (Server, Testgeräte, Werkzeuge) verwendet, werden die Abschreibungskosten über die Lebensdauer des Projekts im Budget enthalten, nicht die anfänglichen Kaufkosten. Wenn Geräte für die Bedürfnisse des Projekts gemietet werden, wird die Miete über die Nutzungsdauer in das Budget aufgenommen.

Refakturierbare vs. nicht-refakturierbare Ausgaben

Die bei einem Projekt in einem Dienstleistungsunternehmen anfallenden Kosten werden in zwei Blöcke unterteilt:

- Rechenpflichtige Gebühren. Reisen, Unterkunft, Catering, Parken. Je nach Vertrag werden sie auf tatsächlicher Basis (genauer Betrag der Einnahmen) oder zu einem festen Satz (fester Betrag pro Tag oder pro Mission) neu abgerechnet. Sie erscheinen in Kosten und Umsatz im Budget.

- Kosten, die nicht nachberechnet werden können. Kosten, die das Unternehmen ohne Nachrechnung trägt: projektspezifische interne Tools, Vorverkaufsgebühren, Onboarding-Beratergebühren. Sie erscheinen nur in den Kosten.

Das Rückzahlungsfenster des Kunden kann den Projektcashflow belasten: Eine im Januar vorgezahlte Gebühr, die im April erstattet wird, friert das Geld über drei Monate ein.

Entdecken Sie das Spesenmanagement

Fluktuation: Festpreis, Kontrollraum oder gemischter Modus

Die vertragliche Verkaufsmethode des Projekts verändert die Art und Weise, wie der Umsatz quantifiziert wird.

- Festpreisprojekt. Der Gesamtverkaufspreis wird zum Zeitpunkt der Unterzeichnung festgelegt, unabhängig von der tatsächlich benötigten Zeit. Der Umsatz des vorläufigen Haushalts ist aus der Schätzung bekannt. Das Margenrisiko bezieht sich nur auf die Kosten: Ein Überschuss an Arbeitstagen führt nicht zu einem zusätzlichen Umsatz.

- Projekt unter direkter Leitung. Der Kunde kauft Arbeitstage zu einem berechneten ADR. Der Umsatz variiert je nach der tatsächlich benötigten Zeit. Das vorläufige Budget prognostiziert eine angebliche Anzahl von Tagen über die Vertragslaufzeit, die vom Kunden begrenzt werden kann.

- Mixed-Mode-Projekt. Ein Teil des Projekts wird auf Festpreisbasis verkauft (eine bestimmte Leistung), der andere auf selbstverwalteter Basis (zusätzliche Arbeitszeit für Entwicklungen). Das Budget trennt die beiden Blöcke ausdrücklich, weil sie nicht auf die gleiche Weise verwaltet werden.

Die vertragliche Methode berücksichtigt auch die Zielmarge: Bei einem Paket ist die Marge vollständig mit der Einhaltung der Anfangskosten verknüpft; bei einer öffentlichen Behörde hängt es vom berechneten ADR abzüglich des kostenmäßigen ADR ab; Auf einem Mischbetrieb existieren die beiden Logiken nebeneinander und das Budget muss sie unterscheiden, um schiedsfähig zu bleiben.

Die Zielmarge

Die Marge eines Projekts ist die Differenz zwischen dem prognostizierten Umsatz und den Gesamtkosten. Es gibt drei Stufen der Marge:

- Projekt-Bruttomarge. Prognostizierter Umsatz abzüglich der prognostizierten direkten Kosten (interne Arbeitstage, bewertet zum Kosten-ADR, Subunternehmer, nicht abrechenbare Kosten). Dies ist die operative Ebene, der vom Projektleiter gefolgt wird.

- Netto-Projektmarge. Bruttomarge abzüglich der zugewiesenen Gemeinkosten (Management, Supportfunktionen, Verkaufskosten). Dies ist die Stufe, die der Praxisleiter befolgt.

- Spielraum für die Kündigung. Brutto- oder Nettomarge, die zum Abschluss prognostiziert wird, einschließlich der bisher erreichten und noch zu tunden Ergebnisse. Dies ist das Niveau, dem der CFO bei der Konsolidierung folgt.

Jede Praxis legt ihre Zielmargenniveaus je nach Projekttyp fest. Ein strategisches Projekt kann mit niedriger Bruttomarge akzeptiert werden, wenn der kommerzielle Aspekt konsolidiert wird.

Gefahr und die Bereitstellung von Risiken

Die Bedingung ist die Bereitstellung von Risiken, die in den vorläufigen Haushalt integriert sind, um unvorhergesehene Ereignisse zu absorbieren, die nicht auf einen bestimmten Posten zurückzuführen sind. Es erscheint nicht im Kundenangebot: Es handelt sich um interne Unternehmensdaten.

In einem Dienstleistungsunternehmen existieren drei Berechnungspraktiken nebeneinander:

- Einmalzahlung. Ein fester Prozentsatz der Gesamtkosten wird bereitgestellt (oft zwischen 5 und 15 %, abhängig vom Projektrisiko). Diese Praxis ist einfach, aber blind für die Natur der Risiken.

- Gefahr nach Position. Jede Haushaltslinie hat ihre eigene Regelung: 10 % für Untervergaben, 5 % für interne Arbeitstage, 20 % für spezifische Einkäufe. Die Methode erfordert, dass die Risiken durch Position erklärt werden.

- Gefahr basierend auf den identifizierten Risiken. Die Gefahr wird aus einer Liste einzeln quantifizierter Risiken berechnet (Wahrscheinlichkeit × Einschlag). Dies ist die rigorosste Methode und wird für Projekte mit hoher technischer Unsicherheit empfohlen. Siehe auch , wie man eine Projektmanagement-Risikoanalyse durchführt.

Ein vorläufiges Budget ohne explizite Eventualität überträgt das Risiko auf die Zielmarge: Dies ist einer der drei Hauptfallstricke, die bei einem Dienstleistungsunternehmen identifiziert werden.

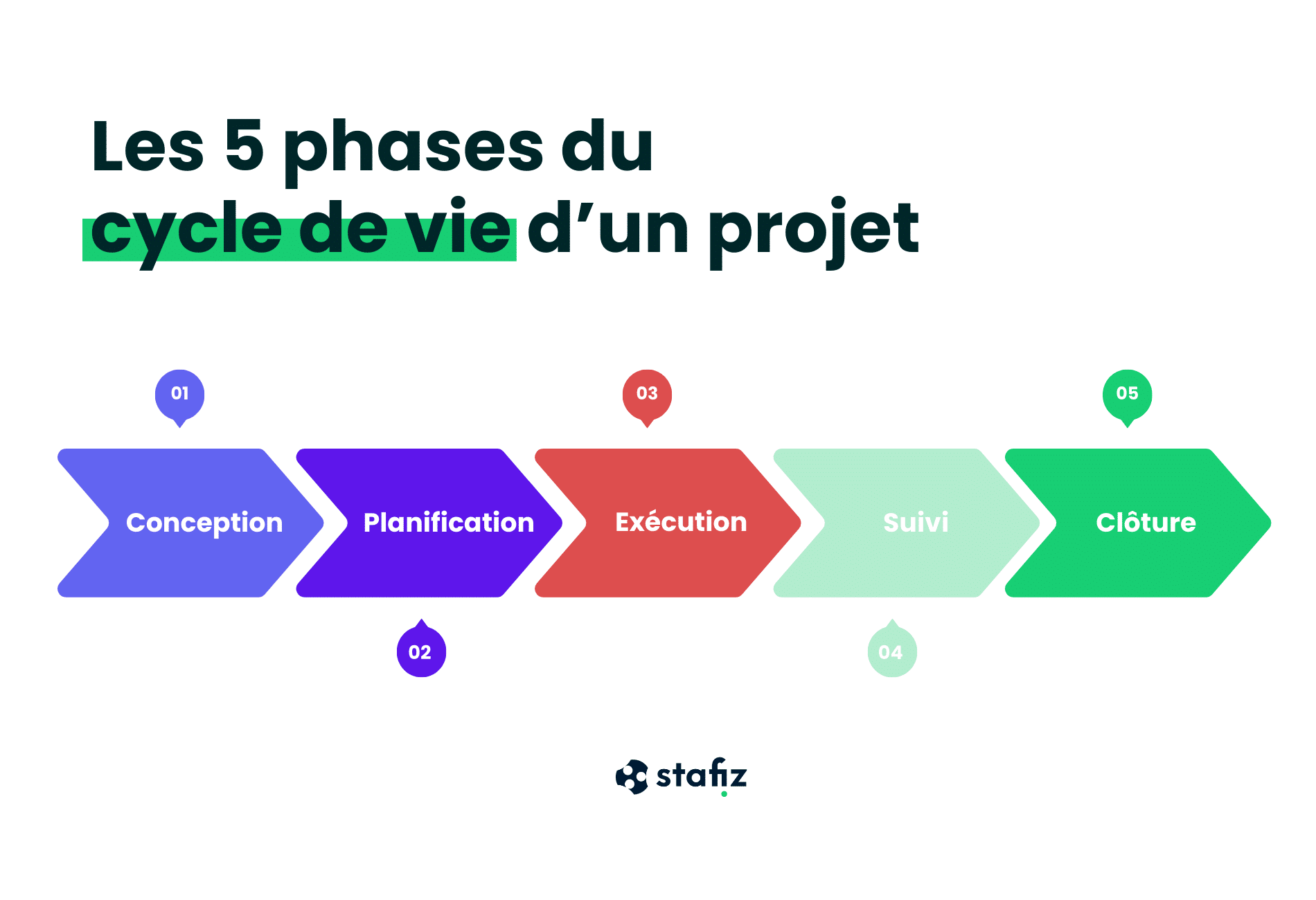

Wie man ein Projektbudget in 7 Schritten erstellt

Die Erstellung eines vorläufigen Projektbudgets in einem IT-Dienstleistungsunternehmen oder Beratungsunternehmen erfolgt in einer Sieben-Schritte-Abfolge. Jeder Schritt liefert ein notwendiges Datenstück für den nächsten: Einen Schritt zu überspringen oder ihn mit Wertschätzung zu behandeln, führt zu einem Budget, das auf einer fragilen Grundlage aufgebaut ist. Die Abfolge findet vor dem Anstoß statt, basierend auf der Schätzung und den Spezifikationen.

Schritt 1: Rahme den Umfang und die Aufgaben ein

Der Umfang des Projekts umfasst die vollständige Liste der Lieferergebnisse, zu denen das Unternehmen sich verpflichtet hat, und die notwendigen Aktivitäten, um diese zu erreichen. Die Unterteilung des Projekts in Aufgaben und Teilaufgaben macht die Kostenberechnung erreichbar: Eine unscharfe Aufgabe kann nicht quantifiziert werden, eine Lieferung heißt ja. Die Rahmung endet mit einer Arbeitsaufschlüsselung oder einer Aufgabencheckliste, die als Grundlage für die nächsten Schritte dient.

Schritt 2: Schätzen Sie die Zeit pro Beitragenden (3 Techniken)

Jede Aufgabe erhält eine Zeitschätzung in Arbeitstagen, je nach Profil des Mitwirkenden. In einem Dienstleistungsunternehmen existieren drei Schätzungstechniken koexistieren und können je nach Projekt kombiniert werden:

- Analoge Schätzung. Die Zeit wird analog zu einem vergleichbaren früheren Projekt geschätzt. Schnelle Methode, je nach Qualität der Geschichte. Geeignet für wiederkehrende Projekte: Site-Redesign, tooled migration, Standard-Scoping-Mission.

- Parametrische Schätzung. Die Zeit wird anhand einer parametrisierten Formel berechnet: Anzahl der Bildschirme × 1,5 Tage, Anzahl der Nutzer × 0,3 Tage Training, Anzahl der Umgebungen × 2 Tage Konfiguration. Geeignet für industrialisierte Projekte, bei denen Parameter messbar sind.

- Bottom-up-Schätzung. Die Zeit wird Aufgabe für Aufgabe berechnet, indem jeder Teilnehmer interviewt wird. Die strengste, die längste, die präziseste Methode. Geeignet für nicht-standardisierte Projekte und Projekte mit hohen Margen.

Eine gute Praxis ist, den Umschlag erstmals analog zu schätzen und ihn dann bei den teuersten Posten von unten nach oben zu verfeinern.

Schritt 3: Subunternehmer und Einkäufe quantifizieren

Für jeden Bedarf an externer Expertise erfordert die Kostensetzung von Subunternehmern drei Elemente:

- Der mit dem Subunternehmer ausgehandelte Einheitspreis (ADR oder Pauschalpreis, je nach Dienstleistung);

- Das geschätzte Volumen in Arbeitstagen oder Lieferungen;

- Die vom Unternehmen angewandte Wiederverkaufsmarge.

Für Produktkäufe (Lizenzen, Hardware, Hardware) erfordert die Kostenberechnung die Kaufkosten, die Wiederverkaufsmarge und die Lieferzeiten.

Diese beiden Posten machen oft 15 bis 30 % des Projektbudgets eines Dienstleistungsunternehmens aus. Die geschätzte Subunternehmerleistung ohne festes Angebot wird zur ersten Margenfalle.

Schritt 4: Schätzen Sie die steuerpflichtigen Gebühren

Die Kosten, die dem Kunden in Rechnung gestellt werden können (Reise, Unterkunft, Catering), werden berechnet, indem die Missionen über die Projektdauer geschätzt werden:

- Anzahl der geplanten Reisen × durchschnittlichen Kosten pro Reise (Transport + Unterkunft + Mahlzeiten);

- Methode der Nachrechnung: tatsächliche Einzahlungen oder Pauschalpreis pro Tag der Zuweisung;

- Rückzahlungsfrist vs. Unternehmenskapital (Impact Cash).

Nicht refakturierbare Kosten (interne Tools, Pre-Sales, Onboarding Consultant) werden separat geschätzt, da sie keinen Umsatz erzeugen.

Schritt 5: Bewertung des Umsatzes nach vertraglicher Methode

Der prognostizierte Umsatz wird je nach Vertragsmethode unterschiedlich berechnet:

- Paket. Der Umsatz wird in der Schätzung festgelegt: ein ausgehandelter Gesamtbetrag, der nach einem vereinbarten Zeitplan (Einzahlung, Zwischenlieferungen, Rest) bezahlt wird. Das Budget berechnet den Umsatz Monat für Monat nach diesem Zeitplan.

- Bühnenmanagement. Der Umsatz entspricht der Anzahl der geplanten Tage × ADR-Rechnung. Wenn der Vertrag eine Obergrenze hat, projiziert das Budget den Umsatz bis zur Obergrenze. Der Projektleiter muss den Verbrauch voraussehen, um nicht vor Projektende die Obergrenze zu erreichen.

- Gemischter Modus. Das Budget trennt einen Festzinsvorstand und einen Verwaltungsvorstand. Die Marge wird pro Block berechnet, um schiedsfähig zu bleiben.

Die Neurechnung von Gebühren und Produktkäufen wird zum Hauptumsatz hinzugefügt, mit einer eigenen Wiederverkaufsmarge.

Schritt 6: Berechnen Sie die Zielmarge und die Gefahr

Mit dem prognostizierten Umsatz und den geschätzten Gesamtkosten wird die Zielmarge in zwei Stufen berechnet:

- Bruttomarge = prognostizierter Umsatz − prognostizierte direkte Kosten (Arbeitstage, ADR-Kosten + Untervergabe + nicht abrechenbare Kosten).

- Nettomarge = Bruttomarge − allokierte Gemeinkosten (Management, Supportfunktionen, Verkaufskosten).

Auf dieser Grundlage wird das Risiko nach der praxisnahen Methode berechnet (Pauschalrate, pro Position oder basierend auf identifizierten Risiken, siehe Abschnitt zu Komponenten oben).

Das Drehmoment (Zielmarge, Hazard) muss vom Praxisleiter validiert werden, bevor das Angebot unterzeichnet wird. Ein Projekt mit einer Bruttomarge unterhalb der Schwelle der Praxis führt zurück zum kommerziellen Schiedsgericht.

Schritt 7: Erstellen Sie die Gewinn- und Verlustrechnung des Projekts

Das prognostizierte Projektbudget besteht aus einer vereinfachten Gewinn- und Verlustrechnung mit vier unterschiedlichen Blöcken:

| Umsatz | Pauschalumsatz + Managementfluktuation + Nachrechnung von Ausgaben + Nachrechnung von Einkäufen |

| Direkte Kosten | Interne Arbeitstage (Kosten ADR) + Subunternehmer + nicht abrechenbare Kosten + Material + Produkteinkäufe |

| Bruttomarge | Einnahmen – direkte Kosten |

| Hazard und Nettomarge | Provisionierte Notfallquote + Rest-Nettomarge |

Diese Struktur wird verwendet, um:

- Konsolidiere das vorläufige Budget auf Praxis- und Unternehmensebene (die Blöcke sind Ergänzungen zwischen Projekten);

- Vergleiche jede Zeile mit der während der Ausführung realisierten;

- Rechtfertigen Sie die Zielmarge gegenüber der Vertriebsabteilung und dem CFO.

Die Ergebnisrechnung des Projekts ist das operative Artefakt des vorläufigen Haushalts. Alle anderen Formulare (flache Excel-Matrix, visuelles Dashboard) stammen davon ab.

Welches Tool eignet sich für die Erstellung eines Projektbudgets?

Drei Werkzeugfamilien existieren nebeneinander in einem Dienstleistungsunternehmen, um ein Projektbudget zu erstellen.

- Tabelle (Excel, Google Sheets). Maximale Flexibilität, keine Lernkurve, keine Kosten. Einschränkungen: keine automatische Konsolidierung zwischen Projekten, keine Verbindung zur Zeitberichterstattung oder Rechnungsstellung, keine prognostizierte Margenberechnung während der Ausführung. Die Tabelle bleibt für ein kleines Volumen einfacher Projekte gültig (weniger als 10 gleichzeitige Projekte in einem reinen Paket).

- PPM oder Projektportfoliomanagement-Software. Multi-Projekt-konsolidierte Ansicht, Abhängigkeitsmanagement, Simulation von Personalszenarien. Einschränkungen: Nicht sehr geeignet für IT-Dienstleistungsunternehmen und Beratungsfirmen, die Kundenabrechnung und Projektmargenüberwachung integrieren müssen, nicht nur Personal.

- ERP-Dienstleistungen oder ein natives Tool-Serviceunternehmen. Verknüpft die Projektbudgetprognose mit dem Arbeitslastplan, der Zeitdeklaration, der Rechnungsstellung und der Buchhaltung. berechnet die prognostizierte Marge fortlaufend (siehe nächsten Abschnitt). Es handelt sich um die Familie von Werkzeugen, die an IT-Dienstleistungsunternehmen, Beratungsfirmen und Agenturen angepasst wurden, von 30 Mitarbeitern.

Die Wahl basiert auf dem paar [Projektvolumen] × [Komplexität des Vertragsmodells] × [erwartetem Niveau des Margenmanagements].

Entdecken Sie das Projektmanagement mit Stafiz

Formatiere das Budget und lass es validieren

Das vorläufige Projektbudget wird verwendet, um die Unterschrift zu schlichten und die Ausführung zu steuern. Seine Formatierung muss daher von drei verschiedenen Zielgruppen lesbar sein:

- Der Projektleiter möchte die Arbeitszeit pro Aufgabe, die eingestellten Subunternehmer und die Bruttomarge sehen.

- Der Praxisleiter möchte die konsolidierte Nettomarge pro Monat und die Abweichung vom Zielmargenstandard sehen.

- Der CFO oder Management Controller möchte die Konsolidierung nach Kundenkonto und nach Geschäftsjahr mit dem Cash-Effekt sehen.

Das Budget wird auf drei Ebenen validiert:

- Projektmanager-Validierung : Umfang, Arbeitstage, Subunternehmer, Ausgaben.

- Praxisleiter-Validierung : ADR, Zielmarge, Personalprofil.

- CFO- oder Management-Controller-Validierung : Cashflow-Kohärenz, Gesamtarbeitsplan, Grad der Eventualität.

Bei einem strategischen Projekt tritt die Vertriebsabteilung in den Kreislauf ein, um den Verkaufspreis festzulegen, bevor der Kunde unterzeichnet wird.

Welche Fallstricke sollte man bei der Berechnung des Projektbudgets vermeiden?

Sechs Fallstricke erklären die meisten Budgetschwankungen in Dienstleistungsunternehmen. Alle sind zum Zeitpunkt der Erstellung des vorläufigen Haushalts erkennbar und korrigierbar, nicht danach. Die gängige Regel: Unterschreiben Sie die Schätzung nicht, bevor zumindest eine explizite Antwort auf jeden dieser sechs Punkte gegeben wurde. Ein schlechter Budgetierungsprozess bleibt eine der dokumentierten Ursachen, die zum Projektscheitern führen.

Falle 1: Unterschätzte Kosten

Die häufigste Falle bleibt die allgemeine Untereinschätzung der Arbeitstage. Die übliche Ursache: eine anfängliche analoge Schätzung für ein als vergleichbar angesehenes Projekt, nie auf Bottom-up-Weise bei schweren Umspannwerken verfeinert. Infolgedessen hält die anfängliche Bruttomarge im ersten Quartal der Umsetzung nicht stand.

Die Lösung beinhaltet eine systematische doppelte Schätzung für Posten, die mehr als 20 % des Budgets ausmachen: eine analoge Schätzung zur Rahmung, gefolgt von einer Bottom-up-Schätzung der beteiligten Beiträger. Die Differenz zwischen den beiden Schätzungen gibt das Maß für das Schätzrisiko an.

Falle 2: Schlechte Kosten-ADR

Die Kosten-ADR ist nicht das Jahresgehalt geteilt durch 220 Tage. Es umfasst:

- Das gezahlte Gehalt (Sozialversicherungsbeiträge, Gegenseitigkeitsversicherung, Vorsorgeversicherung);

- Die in der Vergütung gewährten Boni ;

- Die Vorteile (Essensgutscheine, Transport, Mobilfunk);

- Der Anteil der indirekten Kosten, die nach Profil (Räumlichkeiten, Werkzeuge, Aufsicht, Schulung) zugewiesen werden.

Eine Praxis, die ihre ADR berechnet und dabei die indirekten Kosten vergisst, unterschätzt ihre internen Kosten um 15 bis 25 %. Die scheinbare Zielmarge ist zum Zeitpunkt des Angebots hoch, aber die tatsächliche Marge zum Abschluss ist konstant niedriger.

Die Kosten-ADR wird jedes Jahr neu berechnet, nachdem die Praxiskonten abgeschlossen wurden.

Falle 3: Unkostengünstige Subunternehmer

Ein Subunternehmer, der ohne festes Angebot des Subunternehmers geschätzt wird, überträgt das Margenrisiko auf das Unternehmen. Der Subunternehmer kann mehr verlangen als der ursprüngliche Kostenvoranschlag, ohne Möglichkeit eines Widerspruchs, wenn der Auftrag nicht erstellt wurde.

Die Korrektur: Kein vorläufiger Haushalt wird ohne ein festes Angebot der identifizierten Subunternehmer unterzeichnet oder ohne eine explizite Regelung, die die Differenz zwischen Schätzung und Verhandlung abdeckt.

Falle 4: Fehlende oder unterdimensionierte Gefahr

Ein vorläufiger Nicht-Notfall-Haushalt überträgt das Risiko auf die Zielmarge: Jedes unvorhergesehene Ereignis erhöht die Marge, nicht die Provision. Bei einem Projekt, das mehr als 6 Monate dauert, führt dieses Programm zu einer Marge bei Fertigstellung, die regelmäßig unter der unterzeichneten Zielmarge liegt.

Eine unterdimensionierte Gefahr erzeugt denselben Effekt, aber diskreter. Eine 3%-Provision bei einem Projekt mit hoher technischer Unsicherheit (Integration in ein schlecht dokumentiertes Kundensystem, Junior-Team, schlecht beherrschte Technologie) nimmt nichts auf.

Die Kalibrierung der Gefahr muss das tatsächliche Risiko widerspiegeln, nicht einen historischen Einmalbetrag, der durch Gewohnheit angewendet wird.

Falle 5: Mangel an Budgetflexibilität

Ein übermäßig starres vorläufiges Budget verhindert die Schlichtung von Projektkursen. Wenn jede Linie an den nächstgelegenen Euro gebunden ist, erfordert jede Umverteilung von Tagen zwischen zwei Profilen oder jede Übertragung zwischen einer Unterkontraktposition und einer internen Position eine vollständige Überarbeitung.

Die Korrektur: Das vorläufige Budget wird nach Umschlägen festgelegt (CA-Block, Direct Costs Block, Contingency Block, Margin Block) durch die Autorisierung interner Schiedsverfahren für jeden Umschlag, ohne eine Vertragsänderung auszulösen.

Falle 6: Fehlzuweisung von Ressourcen

Die Zuweisung eines Senior-Profils zu einer Junior-Aufgabe erhöht die Kosten, ohne den gelieferten Wert zu verändern. Die Zuweisung eines Junior-Profils zu einer Senior-Aufgabe verschlechtert die Qualität, verlängert die Frist und erfordert oft eine Senior-Intervention, um aufzuholen. Beide Fälle verschlechtern den Marge.

Die Korrekturmaßnahme umfasst eine Kompetenzübersicht × Level × Kosten-ADR, die auf der Praxisseite aktuell gehalten wird, sowie einen Nachweispunkt für die Personalisierung vor der Unterzeichnung, der den geplanten Personalplan mit den verfügbaren Fähigkeiten vergleicht. Ein Projekt, das zum Zeitpunkt des Budgets nicht optimal besetzt ist, ist ein Zeichen für sein Margenrisiko.

Vom vorläufigen Haushalt bis zur Echtzeitprognosemarge

Ein konkretes vorläufiges Budget ist nur dann nützlich, wenn Sie mit der Realität des laufenden Projekts konfrontiert sind. In Excel ist dieser Vergleich manuell und vierteljährlich. In einem dedizierten Werkzeug ist es kontinuierlich. Es ist die Lücke, die ein Budget trennt, das die Marge steuert, von einem Budget, das es nachträglich dokumentiert.

Excels Grenze zur Verfolgung der Marge während des Projekts

In einer Tabelle bleibt die Diskrepanz zwischen dem ursprünglichen Budget und der tatsächlichen Situation eine manuelle Berechnung, die bis zum Abschluss des Projekts durchgeführt werden muss: Addiert man die bisher deklarierte Zeit, die Untervermittlungskäufe und die entstandenen Kosten und zieht dann alles vom anerkannten Umsatz ab. Das Ergebnis liefert eine bisherige Margin, keine Prognosemarge.

Die Lücke ist wichtig. Eine bisherige Marge gibt an, was seit dem Anpfiff passiert ist. Eine prognostizierte Marge gibt an, wie hoch die Marge am Ende des Projekts sein wird, einschließlich des verbleibenden Betrags, der noch zu erledigen ist. Dieses zweite Datenstück wird verwendet, um über eine Kundenänderung zu schlichten, Ressourcen umzuverteilen oder den CFO vor einer Drift zu warnen, bevor sie als Verlust erfasst wird.

In einer Tabelle umfasst die Berechnung der projizierten Marge:

- die deklarierte Zeit zurückzugewinnen und sie zu den tatsächlichen Kosten jedes Mitarbeiters zu bewerten;

- schätzt die verbleibende Arbeit pro Aufgabe in Arbeitstagen und schätzt sie;

- Addiere die anfallenden Kosten und die Rechnung der Untervermittlung.

- im Vergleich zum im gleichen Zeitraum erzielten Umsatz.

Jeder dieser Blöcke befindet sich in einem anderen System: Zeitdeklaration in einem HR- oder Geschäftstool, Einkäufe in der Buchhaltung, Aufgabenüberwachung in einem Projekttool, Rechnungsstellung im ERP. Die Konsolidierungsarbeiten sind manuell, daher selten und daher zu spät gelesen.

Der Mechanismus: verbraucht + noch zu erledigen = Margin-Landung

Die Budget-Landung eines Projekts ist die Prognose des Endergebnisses aus den bereits erstellten Daten und den verbleibenden Prognosen. Bei einem Serviceprojekt berechnet er die erwartete Marge am Ende des Projekts, indem er die benötigten Tage mit dem ursprünglichen Produktionsplan vergleicht und die vom Projektleiter geschätzte restliche Arbeit integriert.

Die Grundformel:

Marge bei Fertigstellung = Gesamtprognostizierter Umsatz − (bisher verbrauchte Kosten + Kosten des restlichen Umsatzes)

Die bisher verbrauchten Kosten umfassen die deklarierten Tage multipliziert mit den stündlichen oder täglichen Kosten jedes Profils, die abgerechneten Unteraufträge sowie die entstandenen Kosten. Die Kosten für den Rest hängen vom noch offenen Umfang ab: Aufgaben, die nicht begonnen sind, geplante Arbeitstage, Untervergabe von Subunternehmern, aber nicht abrechnend, noch kommende Kosten.

Bei einem 100-Mann-Tage-Festpreisprojekt, das für 100.000 € verkauft wurde, führen 40 Tage zur Hälfte und eine auf 70 Tage erhöhte Prognose der verbleibenden Arbeit die Marge bei Fertigstellung stark ein, ohne dass ein Quartal abgeschlossen wurde. Dies ist das Signal, das ein vorläufiger Haushalt ohne Überwachung der prognostizierten Marge zulässt.

Die vollständige Berechnungsmethode wird im Artikel über die Budgeteinführung im Projektmanagement beschrieben.

Kontinuierliche Überwachung in einem dedizierten Tool

Ein Projektmanagement-Tool für ein Dienstleistungsunternehmen verbindet die vier Flows (Zeit, Einkäufe, Ausgaben, Rechnungsstellung) auf demselben Projektblatt und berechnet die Marge bei Fertigstellung bei jedem Buch neu. Der Projektleiter sieht eine Prognosemarge, die sich jede Woche ändert. Der DAF erhält eine Warnung, sobald eine Drift-Schwelle überschritten wird.

Budgetüberwachung von Projekten, im Voraus

Sehen Sie Stafiz in 2 Minuten in Aktion

Diese Daten, die Echtzeitprognosemarge, unterscheiden ein nützliches Prognosebudget von einem dekorativen Prognosebudget.

Wie man während des Projekts umbudgetiert, ohne die Kundenbeziehung zu brechen

Ein vorläufiger Haushalt soll sich nach der Validierung nicht mehr ändern. In Wirklichkeit erfordern bei einem Langzeitprojekt in einem IT-Dienstleistungsunternehmen oder einer Beratungsfirma drei Situationen eine Überarbeitung: Der Umfang ändert sich auf Wunsch des Kunden, die prognostizierte Marge schwankt ohne Grund im Umfang oder eine interne Investitionsentscheidung verschiebt das Ziel. Das Risiko ist in allen Fällen dasselbe: den ursprünglichen Haushalt bestehen zu lassen, wenn er nicht mehr der Realität entspricht.

Drei Auslöser, die eine Neubudgetierung erfordern

Änderung des Umfangs auf Kundenseite. Der Kunde fordert zusätzliche Funktionen an, verlängert den Zeitplan oder ändert das Lieferziel. Der neue Umfang impliziert die Obsoleszenz des ursprünglichen Budgets: Ein neu budgetiertes Budget wird zur neuen Referenz.

Driftmarge ohne Ursachen-Perimeter. Der Umfang hat sich nicht geändert, aber die Prognosemarge sinkt rapide: anfängliche Unterschätzung einer Aufgabe, zu hochrangiges internes Profil für eine Junior-Aufgabe zugewiesen, Untervergabe teurer als erwartet. Der Anfangshaushalt bleibt theoretisch gültig, sagt aber nichts Nützliches mehr.

Interne Reinvestitionsentscheidung. Das Unternehmen entscheidet sich, zusätzliche Arbeitstage für ein strategisches Projekt einzubinden oder den Umsatz eines Projekts auf die Konsolidierung eines Key Accounts umzuleiten. Das Budget wird zum Objekt der Steuerung, nicht zu einem festen Vertrag.

Erstellen Sie vor der Prüfung des Haushalts einen kostengünstigen Änderungsantrag

Wenn die Ursache eine Änderung des Kundenumfangs ist, wird das Budget durch eine Änderung überarbeitet. Die Änderung quantifiziert die zusätzlichen Arbeitstage, die zusätzlichen Unteraufträge, die neuen Kosten und definiert die Zielmarge neu. Es wird zu einem Vertragsdokument und dient als Grundlage für das neue Budget.

Drei sensible Punkte:

- Vertragsmodus beibehalten. Ein Projekt, das zu einem Festpreis verkauft wird, bleibt bei der Änderung auf Festpreisbasis, sofern es nicht ausdrücklich in einen Direktvertrag umgestellt wird. Die Mischung beider in einem Änderungsantrag schafft Unstimmigkeiten, die sich später schwer lösen lassen.

- Zielmarge neu kalibriert. Eine Änderung übernimmt nicht automatisch den anfänglichen Spielraum des Projekts. Ist die zusätzliche Aufgabe komplexer oder die Untervergabe teurer, kann der Zielspann der Änderung von dem ursprünglichen Vertrags abweichen.

- Dokumentierte Kundenkommunikation. Die Änderung soll eine Begründung für den neuen Umfang und dessen Kosten liefern. Dieser Trace verhindert eine Neuverhandlung bei der Lieferung.

Breakpoint- und Arbitrageaufgaben, wenn die Marge driftet

Wenn die Ursache eine interne Drift ohne Änderung des Umfangs ist, ist die Änderung nicht das Werkzeug. Auf der Seite des Dienstleistungsunternehmens gibt es drei Hebel:

- Umverteilung von Ressourcen. Ersetzen Sie ein über-leitendes Profil durch ein Profil, das besser auf die verbleibenden Aufgaben abgestimmt ist, oder übertragen Sie eine Aufgabe zwischen zwei Beratern, um die Stundenkosten zu senken.

- Neuverhandlung mit dem Kunden. Bei einem Projekt, das mehrere Monate dauert, bleibt eine Neuverhandlung möglich, wenn der Auftraggeber ein Interesse daran hat, das Projekt abgeschlossen zu sehen. Sie wird mit einem budgetierten Budget in der Hand erstellt, nicht mit einer vagen verringerten Marge.

- Breakpoint und Aufgaben-Schlichtung. Pausieren Sie die nicht wesentlichen Aufgaben des ursprünglichen Umfangs, die Zeit, die anderen zu stabilisieren. Diese Entscheidung wird vom Projektkomitee getroffen, wobei die Folgen quantifiziert werden.

Die vollständige Methode der Verfolgung ist im Artikel über die Budgetverfolgung eines Projekts beschrieben.

Beispiele für eine Projektbudgetprognose in einem IT-Dienstleistungsunternehmen oder einer Beratungsfirma

Drei konkrete Beispiele einer Projektbudgetprognose in einem Dienstleistungsunternehmen veranschaulichen die oben vorgestellten Komponenten und Methoden. Die ersten beiden entsprechen Projekten, die in Stafiz gebaut wurden, und legen das typische Format eines geplanten Projektbudgets fest. Der dritte präsentiert ein sechsmonatiges IT-Projekt, bei dem die Überwachung der prognostizierten Marge eine Drift während der Ausführung verhindert hat.

Beispiel 1: Einfaches Flat Rate Projekt, menschliche Intervention

Für ein Projekt, das zu Festpreisen verkauft wird und nur mit menschlicher Intervention (Neugestaltung einer internen Anwendung, Standard-Scoping-Mission, organisatorische Prüfung), bleibt das vorläufige Budget kompakt. Fünf Zeilen reichen aus:

- Interne Arbeitstage pro Profil × ADR;

- Rechnungsfähige Gebühren;

- Ziel-Bruttomarge;

- Hazard;

- Fluktuation wurde im Angebot korrigiert.

Projektkalkulation in Stafiz

Dieses Format eignet sich für 70 % der Projekte in Beratungsfirmen und für die Mehrheit der kurzen Projekte in IT-Dienstleistungsunternehmen.

Beispiel 2: Mischprojekt mit Subunternehmer und Lizenzierung

Für ein komplexeres Projekt, das interne Mitwirkende, Subunternehmer, Lizenzkäufe und Reisekosten (IT-Integrationsprojekt, Transformationsmission, Multisite-Deployment) vereint, erstreckt sich das vorläufige Budget:

- Interne Arbeitstage pro Profil × ADR;

- Subunternehmer nach Dienstleister (Kaufpreis + Wiederverkaufsmarge);

- Produktkäufe (Lizenzen, Hardware);

- Rechenbare Ausgaben (Reise, Unterkunft);

- Ziel-Bruttomarge pro Block;

- Gefahr nach Position;

- Flat Rate Umsatz + Umrechnungsgebühren + Wiederverkaufsprodukte.

Projektkalkulation mit Lizenzverkäufen und Unteraufträgen

Dieses Format eignet sich für IT-Dienstleistungsintegrationsprojekte, Transformationsprojekte von Beratungsunternehmen und Projekte an mehreren Standorten.

Beispiel 3: 6-monatiges IT-Projekt mit kontrolliertem Drift

Bei einem sechsmonatigen Softwareintegrationsprojekt, das für 240.000 € zu einem Festpreis an einen ETI-Kunden verkauft wurde, wurde das vorläufige Budget wie folgt erstellt:

- Interne Kosten von 175.000 € (75 Senior-Arbeitstage + 90 Zwischen-Arbeitstage + 30 Junior-Arbeitstage);

- Eine Subunternehmerleistung von 25.000 € (20 Arbeitstage, freiberufliche Anwendungssicherheit);

- Pauschalgebühren in Höhe von 8.000 €;

- Eine Gefahr von 12.000 €;

- Eine Netto-Zielmarge von 20.000 €.

Zur Hälfte des Zeitraums zeigte der interne Arbeitstageverbrauch 95 von den geplanten 195 (49 %) konsumierten Arbeitstage, die konform waren. Die Prognose für die verbleibenden Arbeiten wurde jedoch auf 135 Arbeitstage erhöht, statt der ursprünglich geplanten 100. Die prognostizierte Marge bei Fertigstellung sank von 20.000 € auf −8.000 €.

Im Monat nach der Erkennung wurden drei Aktionen ausgelöst:

- Versetzung : Eine Integrationsaufgabe, die einem Senior zugewiesen wurde, wurde auf ein Intermediate-Profil umgestellt (geschätzte Einsparungen von 12.000 €);

- Verhandelte Änderung : Ein zusätzlicher im Rahmen des Projekts angefroter Lieferwert kostete 18.000 €, wodurch der Umsatz auf 258.000 € stieg;

- Haltepunkt : Zwei nicht wesentliche Aufgaben des ursprünglichen Umfangs wurden auf die Nachlieferung verschoben (Ersparnis von 9 000 €).

Zum Abschluss betrug die endgültige Nettomarge 17.000 €, verglichen mit dem zu Beginn geplanten Ziel von 20.000 €. Ohne die Überwachung der prognostizierten Marge während der Ausführung wäre die Abweichung zum Quartalsschluss erkannt worden, also zu spät für die drei Arbitragehebel.

Die Erstellung eines vorläufigen Budgets für Projekte ist der unternommene Schritt. Der nächste Schritt ist der nächste Schritt, in Echtzeit mit der vorläufigen Marge zu vergleichen, und genau dieser Schritt trennt ein Budget, das die Marge bestimmt, von einem Budget, das sie nachträglich dokumentiert.

Um die Erstellung eines Projektbudgets und die Überwachung der prognostizierten Marge in Stafiz zu testen, zögern Sie nicht, uns zu kontaktieren!

Fragen:

In einem Projekt in einem Dienstleistungsunternehmen existieren drei Arten von Budgets nebeneinander: das vorläufige Budget (Schätzung, die vor dem Anstoß erstellt wird und die Zielmarge festlegt), das zugesagte Budget (Teil der Prognose, der durch Bestellungen und Zeitpläne vertraglich vereinbart wird) und das realisierte Budget (Kosten und Umsatz, der bisher tatsächlich erfasst wurde). Ein viertes Budget existiert für lange Projekte: das Landed Budget, das das Endergebnis projiziert, indem es das Erreichte und das Offenstehende kombiniert.

Die Erstellung eines Projektbudgets folgt drei Hauptphasen: (1) Identifizierung des Ressourcenbedarfs (Arbeitstage pro Profil, Subunternehmer, Einkauf, Kosten); (2) die Kosten für jeden Artikel anhand der Kosten-ADR und der ausgehandelten Preise zu schätzen ; (3) das Budget in Form einer Projekt-Gewinn- und Verlustrechnung zu strukturieren, einschließlich der Zielmarge und des Risikobereitstellungsrisikos.

Das Budget ist ein numerisches Ziel für einen Tätigkeitszeitraum (Monat, Quartal, Geschäftsjahr) auf Unternehmens- oder Praxisebene. Das vorläufige Budget ist eine vor der Umsetzung prognostizierte Schätzung auf Projekt- oder Aktivitätsebene. Bei einem Serviceprojekt ist das geplante Projektbudget die operative Einheit: Es wird vor dem Anstoß festgelegt und dient während der gesamten Projektdauer als Referenz. Mehrere Projektbudgets werden zu einem praktischen Jahresbudget zusammengefasst.

Der vorläufige Haushalt ist die vor der Umsetzung erstellte Schätzung. Das eigentliche Budget ist die Aufzeichnung dessen, was tatsächlich ausgegeben und abgerechnet wurde, sobald der Zeitraum abgelaufen ist. Bei einem laufenden Projekt reichen diese beiden Vorstellungen nicht aus: Die Marge bei Fertigstellung kombiniert das bisher Erreichte mit den restlichen Kosten zur Projektion des Endergebnisses. Es ist diese dritte Daten, die zur Arbitrage während der Ausführung verwendet werden.

Ein vorläufiges Projektbudget für ein IT-Dienstleistungsunternehmen oder Beratungsunternehmen umfasst acht Komponenten: (1) interne Mitwirkende, die zum Kosten-ADR bewertet werden; (2) Untervergabe mit Wiederverkaufsmarge; (3) Produkte und Einkäufe (Lizenzen, Hardware); (4) Gebrauchte Hardware und deren Abschreibung; (5) abrechenbare und nicht rerechenbare Ausgaben; (6) Umsatz nach Vertragsform (Festpreis, Zeitbesitz, gemischt); (7) Zielmarge (Brutto- und Nettomarge); (8) Eventualitäten und Bereitstellung von Risiken. Das endgültige Format erfolgt in Form einer Projekt-Gewinn- und Verlustrechnung in vier Blöcken.

Bei einem Projekt in einem Dienstleistungsunternehmen sind drei Rollen an der Erstellung des vorläufigen Budgets beteiligt: Der Projektleiter berechnet den Umfang, schätzt die Arbeitszeit und identifiziert den Bedarf an Subunternehmern; der Praxis - (oder Missions-) Direktor validiert die ADRs, Zielmargenniveaus und Profilschiedsverfahren; Der Projektmanagement-Controller oder CFO prüft die Konsistenz mit den Budgetannahmen des Unternehmens und dem prognostizierten Arbeitsplan. Bei einem strategischen Projekt tritt die Vertriebsabteilung in den Kreislauf ein, um den Verkaufspreis festzulegen.

Das vorläufige Projektbudget wird vor Vertragsunterzeichnung erstellt, basierend auf der Schätzung und den Spezifikationen. Sie dient während der gesamten Projektdauer als Referenz. Sie wird in drei Fällen überarbeitet: eine Änderung des Umfangsbereichs des Kunden, die durch eine Änderung bestätigt wird, eine Margin-Drift ohne Grund im Umfang oder eine interne Entscheidung zur Wiederinvestition. Bei einem wiederkehrenden Projekt oder einem Key Account kann das Budget ebenfalls zu Jahresbeginn durch Integration bekannter Verpflichtungen überarbeitet werden.

Die Berechnung einer Projektbudgetprognose basiert auf zwei komplementären Formeln: Geschätzte Gesamtkosten = (interne Arbeitstage × Kosten ADR) + Subunternehmer + Einkäufe + Material + nicht abrechenbare Kosten. Prognostizierte Bruttomarge = prognostizierter Umsatz − Gesamtgeschätzte Gesamtkosten. Das Risiko wird dann in Form einer Provision zur Zielmarge addiert: einem Einmalbetrag pro Posten oder basierend auf identifizierten Risiken. Während der Ausführung wird die Marge bei Fertigstellung berechnet, indem die Gesamtgeschätzten Kosten durch die bisher verbrauchten Kosten + Kosten der verbleibenden Kosten ersetzt werden.

Eine Projektbudgettabelle wird gemäß den sieben oben beschriebenen Schritten der Methode ausgefüllt (Rahmenbedingungen des Umfangs, Zeitschätzung pro Beitragszahler, Quantifizierung von Subunternehmern, Kostenschätzung, Bewertung des Umsatzes, Berechnung von Marge und Eventualität, Erstellung der Gewinn- und Verlustrechnung). Eine herunterladbare Excel-Vorlage ist auf der speziellen Seite verfügbar: Projektbudgettabelle.