Wir sagen Ihnen nichts: Der Erfolg eines Projekts basiert auf anderen Kriterien.

Ein Gleichgewicht zwischen Zeit, Budget und Produktionsqualitätsmanagement muss aufrechterhalten werden, um Ihre Mission zu erfüllen und die Kundenerwartungen zu erfüllen.

Um alle Chancen auf Ihrer Seite zu nutzen, sollten Sie in Erwägung ziehen, das Budget in die Finanzüberwachung Ihres Projekts zu integrieren!

🔎 Was man über die Budget-Landung beachten sollte

- Die Budget-Landung ist die aktualisierte Prognose der erwarteten Marge am Ende eines Projekts, berechnet aus der benötigten Zeit und dem weiteren Aufwand – wobei das Budget über das Jahr festgelegt bleibt und die Neuprognose im Falle einer erheblichen Abweichung ausgelöst wird. Upstream begrenzt Timeboxing diese Abweichungen, indem es eine nicht verhandelbare Dauer pro Aufgabe festlegt.

- Vier Werkzeuge, vier unterschiedliche Fragen: vorläufiges Budget ("welches Ziel streben wir an?"), Prognose ("wo werden wir wahrscheinlich landen?"), Neuprognose ("hält das Budget noch?"), Landung ("welche Marge am Ende des Projekts?"). Die Verwirrung der vier verwischt die finanziellen Abwägungen.

- Die Methode besteht aus 6 Schritten : Datenerhebung, Analyse des Fortschritts (Budget- oder Personalmethode), Identifizierung von Unstimmigkeiten, Aktualisierung von Prognosen anhand quantifizierter Szenarien, Überprüfung von Margen und Kosten sowie anschließend Formalisierung eines teilbaren Berichts.

- Die Kommunikation einer Unsicherheitsmarge schützt die Prognose : ±10–15 % zu Beginn des Projekts, ±5–7 % zur Hälfte, ±2–3 % bei 80 % Fortschritt. Dies richtet das Management mit dem tatsächlichen Vorhersehbarkeitshorizont aus und vermeidet falsche Gewissheiten während der Mission.

Was ist die Budgetlandung?

Haushaltsanlandung: Definition

✏️ Synonyme: Finanzlandung, Neuprognose, Landungsprojektion, Buchhaltungslandung, Projektmanagementkontrolle

Die Budgetlandung ist die Berechnung, die die Budgetprognosen anpasst, indem sie die Aufgaben oder erledigten Zeiten berücksichtigt.

Es handelt sich um eine Formel, die den tatsächlichen Fortschritt eines Projekts hervorhebt und die Lücken zwischen geplant und abgeschlossen identifiziert.

Was sind die Ziele der Haushaltslandung?

Das Hauptziel der Neuprognose ist es, die Kosten im Verhältnis zum ursprünglich für das Projekt geplanten Budget zu kontrollieren.

Berechnet und automatisch über ein Tool aktualisiert, ermöglicht die Landungsprognose die Überprüfung von Rentabilitätsschätzungen, indem Zeitplan und Ressourcennutzung mit den Projektzielen verglichen werden.

Das bedeutet, dass Sie die Ausgaben proaktiv kontrollieren können, indem Sie Abweichungen antizipieren, die durch die aktuelle Planung verursacht werden könnten.

Der Vorteil? Sie haben alle Schlüssel in der Hand, um den Projektverlauf zu korrigieren und Ihre Ziele durch mehrere Anpassungen zu erreichen:

- Optimierung der Ressourcen, die den Aufgaben zugewiesen sind,

- objektive Entscheidungsfindung angesichts der Realität vor Ort,

- Überarbeitung des Haushaltsplans im Hinblick auf eine Erhöhung der Spielräume.

Die Bedeutung der Budgetlandung im Projektmanagement

Was die Projektverfolgung betrifft, sind die KPIs zahlreich zu verfolgen.

Es kann dann verlockend sein, am Wert der Überwachung der Margen bei der Landung zu zweifeln und eine kontraproduktive Wirkung einer Überanalyse zu befürchten...

Aber wir sind hier, um Ihnen das Gegenteil zu versichern.

Profitieren Sie von einer verbesserten Überwachung der Projektrentabilität

Wie oben zu sehen ist, ist die Budgetlandung ein Instrument zur Optimierung der Ressourcenplanung.

Indem Sie auf bevorstehende Abweichungen aufmerksam werden, achten Sie besser auf den Projektzeitplan.

Richtig konfiguriert wirkt die Landung als vorhersehbares Budget-/Margenwarnsystem : Sobald eine kumulative Abweichung Ihre Toleranzschwelle überschreitet, werden Sie vor Monatsende benachrichtigt; nicht drei Monate später, wenn die Drift konsolidiert ist.

Machen Sie Umsatzprognosen zuverlässiger

Durch das Verfolgen der Fertigstellungsrate ist die Umsatzprognose zuverlässiger.

Sie profitieren dann von zuverlässigen Finanzberichten , die Ihre Prognoseübersicht über die Gesamtsituation des Unternehmens verbessern und Ihre Buchhaltung erleichtern.

Stafiz meldet sich zur Rettung!

Auf diese Weise können Sie einen sicheren Spielraum für unvorhergesehene Ereignisse schaffen und Ihren Kunden und Partnern beweisen, dass Sie ein vertrauenswürdiger Akteur sind!

Ressourcenallokation optimal verwalten

Neuprognosen enden nicht bei der Vermeidung finanzieller Risiken: Auch zeitliche Risiken werden ausgeschlossen.

Die von der Neuprognose beantworteten Fragen:

- Wer ist auf welcher Aufgabe positioniert?

- Ist ein unverzichtbarer Mitarbeiter woanders geplant?

- Wie sieht es mit Rollen aus: Kann ein Junior die Zeit eines Managers freimachen?

Dies sind alles Fragen, die es Ihnen ermöglichen, die Arbeitsbelastung sowie die Kosten im Zusammenhang mit Gehältern und Tagessätzen Ihrer Projektteams anzupassen.

So fällt es Ihnen leichter, einen übermäßigen Verbrauch oder eine anfängliche Unterschätzung der Ressourcen zu erkennen.

Alles, was Sie tun müssen, ist, die Verteilung der Personalverantwortlichkeiten entsprechend dem tatsächlichen Fortschritt des Projekts anzupassen.

Sobald die Kapazitätsauslastung optimiert ist, können Sie sicherstellen, dass die Ressourcen in der Lage sind, die Lieferfristen einzuhalten.

Budget, Prognose, Neuprognose, Projektlandung: Was ist der Unterschied?

Diese vier verwandten Begriffe haben vier unterschiedliche Verwendungen im Projektmanagement. Hier erfahren Sie, wie Sie sie unterscheiden, damit Sie beim Management Ihrer Projekte oder Ihrer Praxis nicht das falsche Werkzeug wählen.

Vorläufiges Budget: das jährliche Ziel, das vor dem Start festgelegt wurde

Der vorläufige Haushalt ist die finanzielle Prognose, die vorgelagert wird (oft das Geschäftsjahr oder die Mission). Er legt ein Ziel für Erlöse, Kosten und Margen fest. Nach der Validierung dient er als Referenz für die gesamte Laufzeit des Geschäftsjahres und bleibt fest. Er ist der Referenz, der in die Verpflichtungen gegenüber Aktionären, dem Managementausschuss oder dem Kunden einfließt.

Wann und wie erstellt man ein vorläufiges Budget ? Wir empfehlen Ihnen, es vor Projektbeginn zu erstellen, um festzustellen, ob es finanziell tragfähig ist und ob Sie Möglichkeiten zur Budgetoptimierung haben.

Prognose: Die Prognose wird regelmäßig überarbeitet

Die Prognose ist eine aktualisierte Prognose zukünftiger Ergebnisse, die in regelmäßigen Abständen (monatlich, vierteljährlich) aus den aktuellsten verfügbaren Daten erstellt wird. Im Gegensatz zum Budget entwickelt sie sich im Laufe der Zeit weiter: Ihre Aufgabe ist es, dem Management einen aktuellen Überblick über die voraussichtliche Landung zu geben, ohne das anfängliche Budgetziel zu beeinflussen. Sie wird auch als rollierende Prognose bezeichnet, wenn die Prognose über 12 Monate kontinuierlich verläuft.

Neuprognose: Die neue Prognose, ausgelöst durch eine Projektabweichung

Reforecasting besteht darin, Prognosen im Laufe des Jahres zu rekonstruieren, wenn eine erhebliche Diskrepanz zwischen dem ursprünglichen Budget und der beobachteten Realität auftritt. Eine Krise, ein unvorhergesehenes Marktereignis, eine Kostenüberschreitung oder eine kommerzielle Beschleunigung: All dies sind Gründe, eine Neuprognose auszulösen, um die Zahlen vor Ort neu auszurichten.

Wann sollte man eine Neuprognose machen? Im Allgemeinen nach den ersten Monaten des Finanzjahres, wenn das kumulierte Budget im Vergleich zur tatsächlichen Differenz signifikant wird. Finanzabteilungen nutzen es über drei Horizonte:

- Kurzfristig (Woche, Monat): Kassenanpassung,

- Mittelfristig (Quartal): Revision des Betriebsertrags,

- Langfristige (jährliche Schließung): Prognose des Jahresanbruchs.

Die Neuprognose basiert auf tatsächlichen Verkaufszahlen, anfallenden Ausgaben und Markttrends. Sie ersetzt das Budget nicht: Sie ergänzt es.

Laufende Prognose

Die rollierende Prognose ist eine Variante der Prognose: Anstatt das eingefrorene Geschäftsjahr (→. Januar abzudecken), rutscht sie kontinuierlich über 12 rollierende Monate hinweg. Am Ende jedes Monats wird der vergangene Monat entfernt und am Ende des Zeitraums ein zusätzlicher Monat hinzugefügt. Daher hält das Management stets eine 12-monatige Sichtbarkeit, selbst zu Beginn des Geschäftsjahres. Besonders geeignet für schnell wachsende Unternehmen oder volatile Märkte. Nicht zu verwechseln mit der Neuprognose, die pünktlich und reaktiv ist (ausgelöst durch eine Abweichung), während die rollierende Prognose systematisch und geplant ist.

Landung: die abschließende Projektion aus dem Realisierten

Die Landung ist die Projektion des Endergebnisses aus den bereits produzierten Daten und den verbleibenden Prognosen. Bei einem Projekt berechnet es die erwartete Marge am Ende, indem es die verbrauchten Tage mit dem Produktionsplan vergleicht.

Im Verlauf eines jährlichen Geschäftsjahres sprechen wir eher von einer Buchhaltungslandung : der Prognose des Steuerergebnisses am Jahresende, die von CFOs zur Vorbereitung auf das Jahresende verwendet wird.

Der Unterschied zur Neuprognose ist der Umfang:

- Die Landung ist eine Projektion auf der Ebene des Projekts oder des Abschlusses der Buchhaltung: Wir berechnen, wo wir landen werden,

- Die Neuprognose ist eine Prognose auf der Ebene des Geschäftsjahres oder der Gesamtfinanzen des Unternehmens: Aufgrund der Diskrepanzen werden die Prognosen für die verbleibenden Monate rekonstruiert.

Wann sollte man jedes Werkzeug verwenden?

| Vorläufiger Haushaltsplan | Jährlich / Mission | 1 Mal flussaufwärts | Welches Ziel wollen wir? |

| Vorhersage | Monatlich/Vierteljährlich | Regelmäßig, geplant | Wo werden wir wahrscheinlich landen? |

| Neuprognose | Ausgelöst durch eine Lücke | Einmaliges Ereignis | Hält das Budget noch? |

| Budget-Landung | Projekt | Kontinuierlich, sobald du eintrittst | Welche Marge am Ende des Projekts? |

| Buchhaltungslandung | Jährliche Übung | Vierteljährlich / Jahresende | Wie sieht das Ergebnis der Abschlusssteuer aus? |

Bei einem Projekt ist es die Budgetlandung, die den täglichen Prozess steuert: Sie aktualisiert die Marge bei jeder Zeiteingabe, ohne auf eine vierteljährliche Überprüfung zu warten.

Wie berechnet man die finanzielle Landung eines Projekts?

Reprognosen sind mächtig. Aber ihre Fähigkeit, Ihre Rentabilität sicherzustellen , wird letztlich nur durch die Komplexität ihrer Berechnung übertroffen.

Entdecken Sie in den folgenden Schritten, wie Stafiz das Manövrieren erleichtert, um dank Daten genaue und sichere Schätzungen zu ermöglichen.

Schritt 1: Sammeln von Finanzdaten

Um alle Daten zu Kostenschwankungen zu sammeln, ist ein ERP für Projektmanagement unerlässlich.

Wenn Sie ein Werkzeug suchen – oder die Eignung Ihres eigenen prüfen möchten, stellen Sie sicher, dass es die folgenden Funktionen bietet.

- Zeitmanagement: Zeiterfassung, Echtzeitverfolgung, gewünschte Granularität (Minute, Stunde, Tag, Woche usw.), Eingabeerinnerungen, Synchronisation mit Kalendern. Bonus: Validierungsprozess.

- Buchhaltungsmanagement: Kostenerfassung, Kategorisierung von Kosten, Zuweisung zu verschiedenen Ressourcen.

- Budgetierung: vorläufiges und aktuelles Budget, Synchronisation mit den Kosten, unter Berücksichtigung der Gehälter.

Schritt 2: Fortschritt analysieren

Wie sollte der Fortschritt interpretiert werden, sobald die Daten konsolidiert sind ?

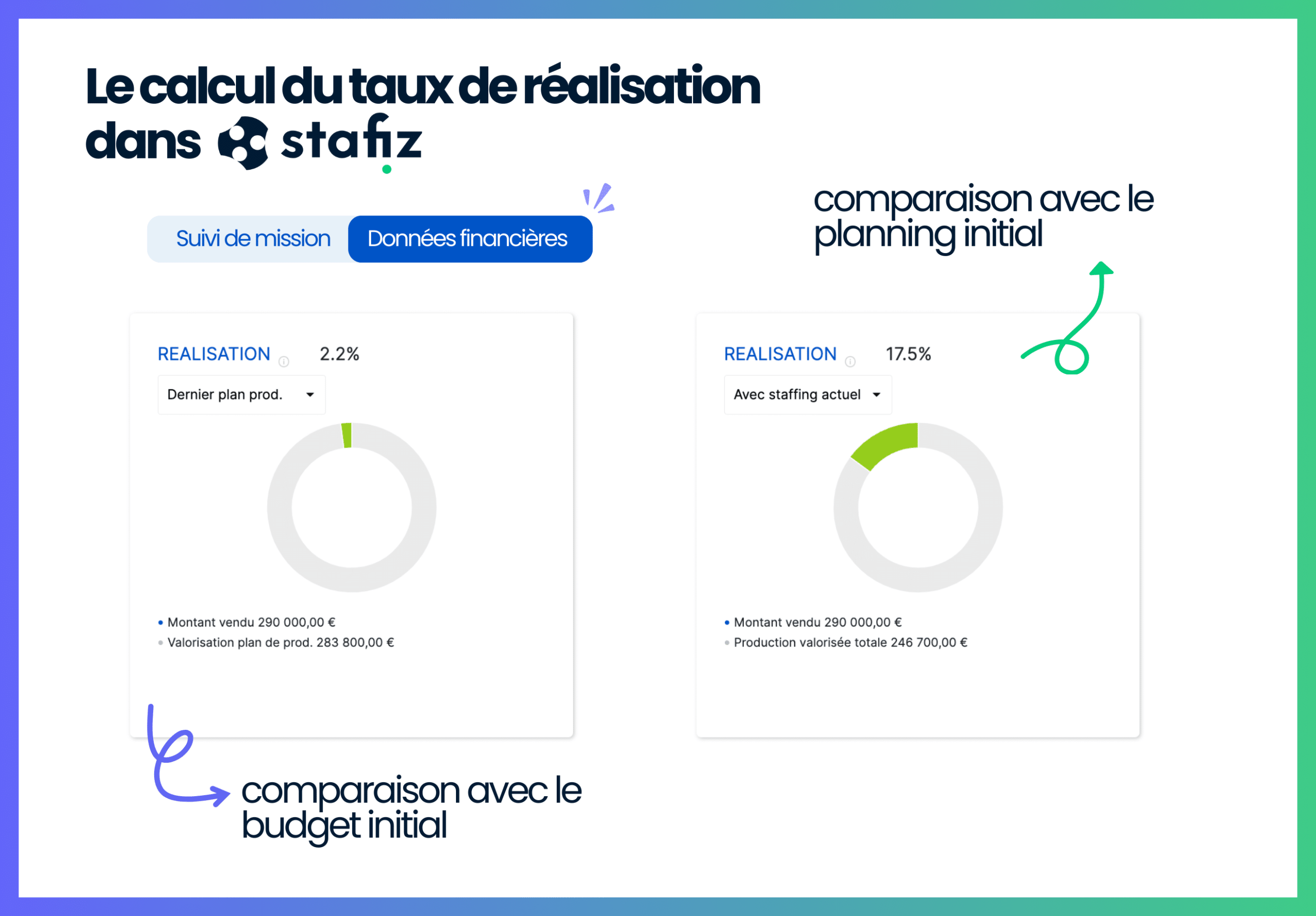

Beginnen Sie mit der Berechnung der Abschlussrate. Gehen Sie dazu auf die Stafiz-Missionsverfolgungsseite, Registerkarte KPI. Dann sind zwei Methoden möglich.

Die Besetzungsmethode

Diese Methode wird verwendet, um die bereits abgeschlossenen Tage mit den Prognosen der verbleibenden Tage zu vergleichen.

📌 Formel:

Abgeschlossene Tage / (abgeschlossene Tage + geplante Tage)

Diese Methode wird bevorzugt, wenn:

- Sie überwachen die Leistungim Hinblick auf eine kommerzielle Verpflichtung,

- Sie Budget-Landing-Reviews oder End-of-Project-Reviews durchführen,

- Du willst Budgetüberschreitungen identifizieren.

💬 Beispiel : "Wir hatten 100 Tage für das Projekt geplant, wir haben 90 → 90 % Fortschritt verbraucht"

Wählen Sie diesen Ansatz für Ihr operatives Management.

Die Budget-Methode

Dieses Mal werden die geleisteten Arbeitstage mit den im Produktionsplan budgetierten Tagen in Beziehung gesetzt.

📌 Formel:

Abgeschlossene Tage / budgetierte Tage

Verwenden Sie stattdessen diese Methode, wenn:

- Sie benötigen eine dynamische und kontinuierliche Überwachung,

- Sie die Besetzung während des Einsatzes anpassen möchten,

- Sie haben häufige Änderungen in der Arbeitslast.

Es ist die beste Option für strategische und finanzielle Überwachung.

💬 Beispiel:

"Wir haben 60 Tage abgeschlossen, es sind noch 20 Tage → 75% Fortschritt"

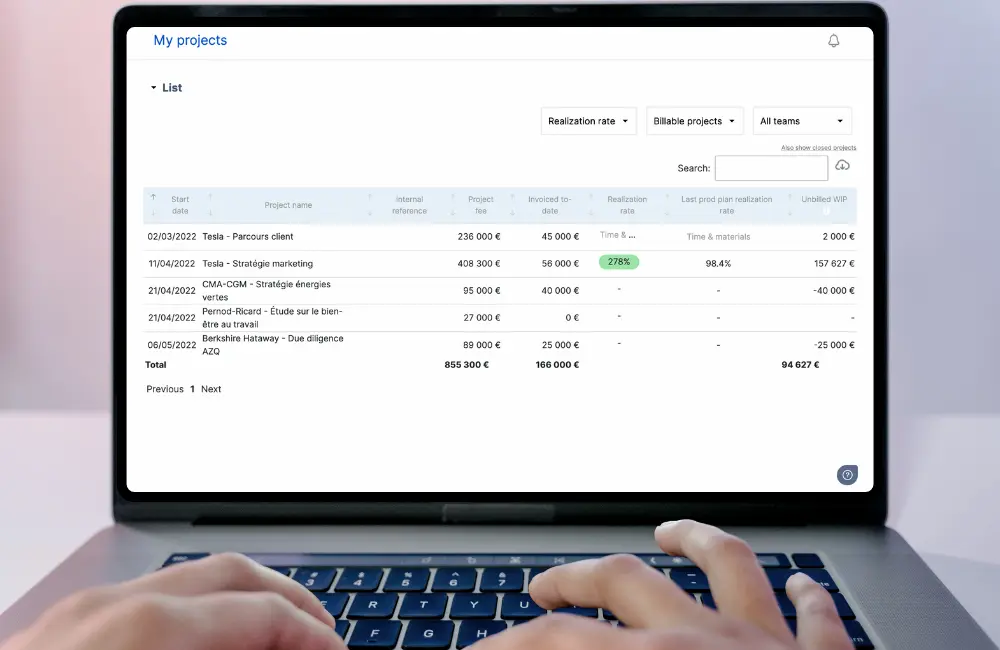

Wir können nur empfehlen, dass Sie Stafiz nutzen, um die Landung Ihrer Projekte zu verfolgen.

Sie erhalten diese Ergebnisse mit wenigen Klicks, ohne je nach Datenquelle komplexe und unglaubliche Funktionen einrichten zu müssen.

Vergleichstabelle der beiden Methoden

| Formel | Abgeschlossene Tage / budgetierte Tage | Abgeschlossene Tage / (abgeschlossene Tage + geplante Tage) |

| Vision | Festes Ziel, das erreicht werden soll | Dynamisches und zeitgemäßes Sehen |

| Verwendung | Weiterverfolgung der ursprünglichen Zusage | Betriebsmanagement in Echtzeit |

| Anzeige für Überschreitung | Leicht abzulesen | Weniger lesbar |

| Reaktionsfähigkeit auf Veränderungen | Nicht sehr reaktionsschnell | Sehr reaktionsschnell |

| Management von sehr langen Projekten | Weniger geeignet (feste Referenz) | Angepasst (kontinuierliche Neubewertung) |

| Kundenrelevanz | Sehr übersichtlich für das Kundenreporting | Ohne Erklärungen weniger relevant |

Schritt 3: Lücken identifizieren und analysieren

Der Vergleich zwischen der Abschlussrate und den Anfangszielen ermöglicht es, Unterschiede in der Rentabilität zu erkennen.

💡 Eine Abschlussquote von 0 % bedeutet daher, dass das im Haushaltsplan vorgesehene Rentabilitätsziel eingehalten wird.

Eine geringfügige Abweichung um 0 ist daher nicht alarmierend, egal ob negativ oder positiv.

Analysieren einer negativen Abschlussrate

Wenn dein aktueller Satz -10 % beträgt, bist du bei dieser Mission 10 % weniger profitabel als erwartet.

Ein Satz von mindestens -20 % impliziert jedoch, dass die Mission mehr kostet als erwartet. Sie muss daher schnell abgeschlossen werden oder eine Anpassung des Budgets oder der Fristen erforderlich sein.

Analysieren Sie eine positive Abschlussrate

Wenn deine aktuelle Rate 20 % beträgt, bist du bei dieser Mission 20 % profitabler als erwartet, gut gemacht!

Auf der anderen Seite ist ein Satz über 30 % sicherlich zu schön, um wahr zu sein.

Es kommt häufig vor, dass Personal fehlt, sodass das System davon ausgeht, dass keine Arbeit mehr geplant ist, und die Leistung künstlich überschätzt.

Überprüfe, ob die Ressourcenplanung aktuell ist.

Schritt 4: Aktualisieren der Prognose

Jetzt, da die Diskrepanzen identifiziert wurden, ist es an der Zeit, zu Korrekturmaßnahmen überzugehen.

Zum Beispiel können Sie die Personalzuweisungen im Fall von Über- oder Unterlast ändern.

⚠️ Es ist unerlässlich, die Auswirkungen dieser Änderungen auf Ihre Margen und Kosten zu messen, bevor Sie Ihre Entscheidung validieren.

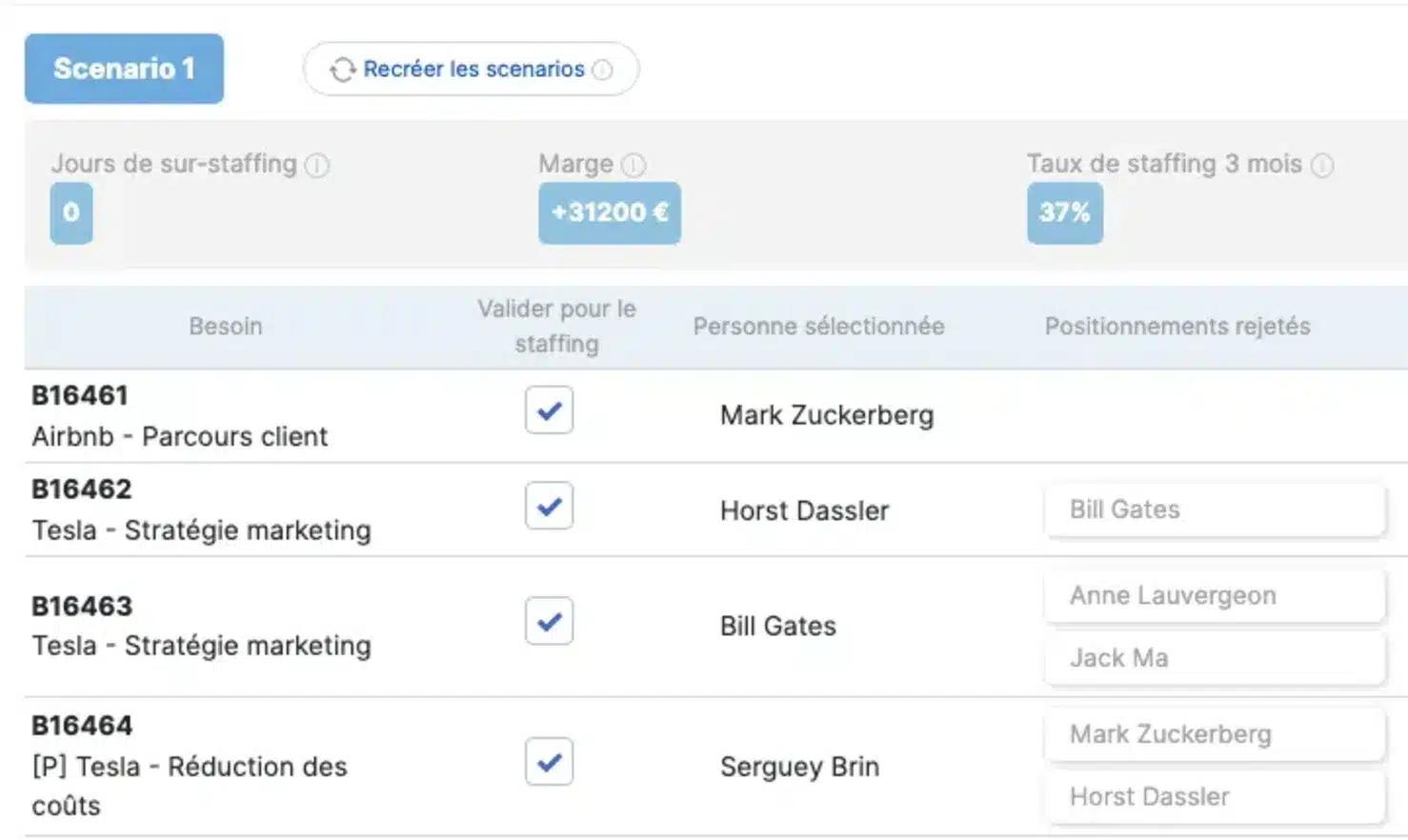

Dafür kannst du Stafiz' Szenario-Builder verwenden.

- Das Szenario-Tool bietet eine Auswahl relevanter Profile. Sie können mehrere auswählen, um alle möglichen Optionen zu erkunden.

- Der Rechner zeigt die Ergebnisse des Best-Case-Szenarios basierend auf Zeit- und Margenzielen an.

- Mach aus diesem Szenario einen echten Zeitplan! Mit einem Klick kannst du die vorgeschlagenen Ressourcenzuweisungen planen. Du kannst bestimmte Eigenschaften bearbeiten und bestimmte Ressourcen aus dem endgültigen Zeitplan ausschließen, wenn du möchtest.

Schritt 5: Abschließende Kontrollen

Genau wie der menschliche Verstand kann auch die Technologie ihre eigenen Grenzen haben.

Nur die ihr zur Verfügung gestellten Elemente werden von der Software verarbeitet. Denken Sie also daran, zu prüfen, ob bestimmte Ereignisse oder Informationen berücksichtigt wurden.

Margen und Kosten prüfen

Bevor Sie Ihren Finanzbericht erstellen, achten Sie darauf, die Kosten Ihres Werkzeugs sorgfältig zu berücksichtigen.

Wenn die Personaldaten nicht mit Ihren Finanzdaten verknüpft sind, berücksichtigt die Marge möglicherweise nicht die Realität des Gewinns.

Ohne Synchronisation zwischen Ihren verschiedenen Tools müssen Sie darüber nachdenken, alle Anpassungen im Zusammenhang mit den Projektkosten hinzuzufügen.

Bei Ausfall oder Anpassung von Zeitplänen müssen daher die Lohnkosten mitgeteilt werden.

Der Fall der Kundenrabatte

Im Falle von Verhandlungen oder einer kommerziellen Geste könnten Sie eine Reduzierung des ursprünglichen Verkaufspreises des Projekts anbieten.

Denken Sie daran, dies in Ihrem System anzugeben, um die Budgetlandung zu aktualisieren. Auf diese Weise wird der prognostizierte Umsatz entsprechend reduziert.

Stafiz ermöglicht es Ihnen, diese Rabatte direkt auf der Registerkarte Rechnungen zu erfassen: Die Berechnung erfolgt automatisch!

Definiere eine Unsicherheitsmarge

Eine Landung ist keine exakte Zahl, sondern eine wahrscheinliche Prognose. Erfahrene Management-Controller bringen sie stets mit einer Unsicherheitsmarge in Verbindung: einem Hoch-/Niedrig-Intervall (z. B. ±5 %), das das Maß an Vertrauen in die Annahmen widerspiegelt. Je weiter das Projekt voranschreitet, desto schmaler wird die Marge. Die Kommunikation einer Landung mit ihrer Unsicherheitsmarge bringt das Management in Einklang mit dem tatsächlichen Horizont der Vorhersehbarkeit – und vermeidet falsche Gewissheiten in der Projektmitte.

Schritt 6: Erstellen Sie einen Abschlussbericht

Die finanzielle Landung ist ein Indikator, der reich an Perspektiven ist und für verschiedene Akteure des Projekts von Interesse sein wird.

Daher ist es interessant, einen zusammenfassenden Bericht über die tatsächlich erzielten Kosten und Einnahmen einer Aufgabe zu erstellen.

Sie können diese Aktion so oft wiederholen, wie Sie möchten, abhängig vom Tempo Ihrer Folgesitzungen : wöchentlich, monatlich, projektweise oder sogar täglich, wenn nötig.

Fazit: Warum ein Budget im Projektmanagement landen?

Die Budget-Landung vermeidet unangenehme Überraschungen, verbessert die Rentabilität und erleichtert das proaktive Projektmanagement. Sie ist ein wesentlicher Hebel, um den finanziellen und operativen Erfolg Ihrer Missionen sicherzustellen.

Um sie effektiv umzusetzen, denken Sie an die sechs Strukturschritte: Sammeln Sie zuverlässige Daten, analysieren Sie den Fortschritt mit der passenden Methode (Personalplanung oder Budget), identifizieren Sie Rentabilitätslücken, aktualisieren Sie Prognosen anhand quantifizierter Szenarien, prüfen Sie die Konsistenz vor der Kommunikation und formalisieren Sie anschließend einen teilbaren Bericht.

Und vergessen Sie nicht, zwischen Landung, Neuprognose, Prognose und Budget zu unterscheiden: Jede beantwortet eine andere Frage, zu einem anderen Zeitpunkt im Zyklus. Bei einem Projekt ist es die Budgetlandung, die den täglichen Betrieb bestimmt – vorausgesetzt, sie ist automatisiert.

Die Formeln sind jedoch komplex und hängen von einer ständig wachsenden Datenmenge ab. Es ist daher unerlässlich, sich entsprechend auszustatten, indem Sie sich beispielsweise für ein Tool wie Stafiz entscheiden, um Ihr Finanzmanagement mit Ihrer Projektplanung zu verknüpfen.

Häufig gestellte Fragen zur Budgetvergabe im Projektmanagement:

Bei einem langfristigen Projekt empfehlen wir mindestens eine monatliche Landung oder sogar wöchentlich in kritischen Phasen. Für ein Buchhaltungsjahr ist der Rhythmus eher vierteljährlich, mit einer kurzen Landung am Jahresende. Die Regel: Sobald ein auslösendes Ereignis auftritt (Überlauf, Verzögerung, Änderung des Umfangs, kommerzielle Umstrukturierung), muss eine Landung neu berechnet werden, ohne auf die nächste geplante Überprüfung zu warten.

Bei einem Projekt ist es der Projektleiter oder der Missionsleiter , der die Landung erstellt, manchmal gemeinsam mit einem Management Controller. Im Verlauf eines jährlichen Geschäftsjahres steuert der CFO oder der Management Controller die Buchhaltungsplattform und konsolidiert die Daten aus Betrieb, Vertrieb und Buchhaltung. In beiden Fällen wird die Landung dann mit dem allgemeinen Management und je nach Unternehmensgröße mit dem Managementausschuss geteilt.

Je nach Fälligkeit werden mehrere Indikatoren verwendet:

- Fertigstellungsrate (Budget- oder Personalmethode – siehe Schritt 2),

- Landungsmarge (erwarteter Umsatz – prognostizierte Kosten zum Abschluss),

- CPI (Cost Performance Index = budgetierte Kosten / tatsächliche Kosten) aus Earned Value Management,

- VAC (Variance At Completion = Budget – Landung),

- Alles, was noch zu tun ist, ist (RAF) in Manntagen zu erledigen.

Diese Indikatoren überschneiden sich: Eine positive Abschlussquote mit stark sinkender Marge signalisiert eine verborgene Kostenverschwendung – typischerweise wird Personalmangel von Senioren durch Junioren kompensiert.

Die Budgetlandung bezieht sich auf ein Projekt oder ein Betriebsbudget: Sie berechnet die erwartete Marge am Ende des Projekts aus dem abgeschlossenen. Die Buchhaltungslandung deckt das gesamte Geschäftsjahr ab: Sie projiziert das Buchhaltungsergebnis am Jahresende (Umsatz, Ausgaben, EBITDA, Nettoeinnahme) zur Vorbereitung auf den Abschluss. Das erste ist ein Werkzeug des Projektmanagers; das zweite ist ein CFO-Werkzeug. Sie fließen ineinander: Das Buchhaltungsland konsolidiert alle Landungen laufender Projekte.

Die einfachste Methode kombiniert zwei Daten: die aktuell bisherigen Daten (verbrauchte Tage × Rate × anfallende Kosten) und die verbleibenden (geplante Tage verbleibende × Satz). Landung = abgeschlossen + bleibt noch zu erledigen. Diese Summe wird dann mit dem ursprünglichen Budget verglichen, um die Varianz zu messen. Bei Stafiz ist diese Berechnung automatisiert: Die Prognose wird mit jedem Zeiteintrag aktualisiert, ohne Excel-Manipulation.

Nein, aber sie sind miteinander verbunden. Die Landung ist das Ergebnis der Berechnung (der endgültigen Prognose). Die Neuprognose ist der Akt, die Prognosen im Laufe des Jahres zu rekonstruieren, wenn eine signifikante Abweichung auftritt. Mit anderen Worten: Eine Neuprognose wird durchgeführt, um eine neue Landung zu erzeugen. Bei einem Projekt, das in einem ERP wie Stafiz verwaltet wird, wird die Landung kontinuierlich aktualisiert – die Neuprognose wird dann mit jedem Eintrag implizit.

Die Prognose ist eine aktualisierte Prognose zukünftiger Ergebnisse, die in regelmäßigen und geplanten Abständen (monatlich, vierteljährlich) erstellt wird; die Landung ist die Prognose des Endergebnisses am Ende, berechnet aus dem tatsächlichen und dem verbleibenden Ergebnis. Im Grunde beantworten sie dieselbe Frage – wo werden wir landen? – aber die Prognose folgt einem festen Zeitplan, während die Landung aktualisiert wird, sobald neue Daten eintreffen. Auf Stafiz wird die Landung automatisch mit jeder Zeiteingabe neu berechnet: Sie wird zur kontinuierlichen Projektprognose.

Die rollierende Prognose ist eine rollierende Prognose über 12 rollende Monate: Jeder verlaufende Monat wird durch einen neuen Monat im Prognosehorizont ersetzt. Im Gegensatz zum Jahresbudget, das über die Quartale verfällt, behält die rollende Prognose stets eine 12-monatige Sichtbarkeit. Sie eignet sich besonders für schnell wachsende Unternehmen, volatile Märkte und Multi-Entity-Gruppen. Nicht zu verwechseln mit der Neuprognose (Einzelfall, ausgelöst durch eine Abweichung): Die rollende Prognose ist systematisch und geplant. Die meisten modernen Finanzabteilungen kombinieren beides: Jahresbudget + vierteljährliche laufende Prognose + Notfall-Neuprognose bei größeren Abweichungen.

Der Geschäftsplan ist ein Erstellungs- oder Entwicklungsdokument (3 bis 5 Jahre), das vor einem Projekt erstellt wird, um Geldgeber zu überzeugen oder eine Strategie zu strukturieren. Die Landung ist ein Managementinstrument während des Finanzjahres (Monat oder Quartal), das das Endergebnis aus dem erreichten Projekt prognostiziert. Der Geschäftsplan definiert das langfristige Ziel; die Landung bestätigt, dass wir Jahr für Jahr näher kommen. Bei einem Projekt ist die Landung das operative Äquivalent: Sie projiziert die Marge am Ende des Projekts, nicht auf 5 Jahre.

Eine Mehrwährungs-Landung bringt zwei Komplexitäten mit sich: Umrechnung (Wechselkurs) und Absicherung. Die Regel: Konsolidiere alles in der Berichtswährung (oft dem Euro für französische Gruppen), wobei ein zu definierender Wechselkurs definiert wird (durchschnittlicher Monatskurs, Abschlusskurs, historischer Kurs). Stafiz und die meisten Projektmanagement-ERPs steuern die Umrechnung automatisch, indem sie lokale Zeiteinträge mit einem zentralisierten Kurs synchronisieren. Zu überwachen: Der Wechselkurseffekt kann eine reale operative Drift verschleiern; isoliere immer den Spread "zu konstanten Kursen", um die tatsächliche Performance zu steuern.

Die Landung ist keine exakte Zahl, sondern ein Konfidenzintervall. Zu Beginn des Jahres oder zu Beginn des Projekts sollte man mit einer Unsicherheitsmarge von ±10 bis ±15 % rechnen. Zur Hälfte sinkt sie auf ±5–7 %. Bei 80 % Fortschritt liegt sie bei etwa ±2–3 %. Die explizite Setzung schützt die Landung vor Kritik im Falle einer letzten Abweichung: Das Management weiß von Anfang an, dass sich die Schätzung mit dem verfügbaren Informationsstand weiterentwickelt. Bei Stafiz wird der Fortschrittsgrad parallel zur Margenprognose angezeigt – man weiß sofort, wie sehr man der Zahl vertrauen kann.