On ne vous apprend rien : le succès d’un projet repose sur différents critères.

Un équilibre entre la gestion des temps, du budget et de la qualité de la production doit être préservé pour mener à bien votre mission et satisfaire les attentes du client.

Pour mettre toutes les chances de votre côté, pensez à intégrer l’atterrissage budgétaire à votre suivi financier de projet !

🔎 Ce qu’il faut retenir sur l’atterrissage budgétaire

- L’atterrissage budgétaire est la projection actualisée de la marge attendue à la clôture d’un projet, calculée à partir des temps consommés et du reste à faire — là où le budget reste figé sur l’année et le reforecast se déclenche en cas d’écart significatif. En amont, le timeboxing limite ces écarts en fixant une durée non négociable par tâche.

- Quatre outils, quatre questions distinctes : budget prévisionnel (« quelle cible vise-t-on ? »), forecast (« où va-t-on probablement atterrir ? »), reforecast (« le budget tient-il toujours ? »), atterrissage (« quelle marge à la clôture du projet ? »). Confondre les quatre brouille les arbitrages financiers.

- La méthode tient en 6 étapes : collecter les données, analyser l’avancement (méthode Budget ou Staffing), identifier les écarts, mettre à jour les prévisions via scénarios chiffrés, vérifier les marges et coûts, puis formaliser un rapport partageable.

- Communiquer une marge d’incertitude protège la projection : ±10-15% en début de projet, ±5-7% à mi-parcours, ±2-3% à 80% d’avancement. Cela aligne la direction sur l’horizon de prévisibilité réel et évite les fausses certitudes en cours de mission.

Qu’est-ce que l’atterrissage budgétaire ?

Atterrissage budgétaire : définition

✏️ Synonymes : atterrissage financier, reforecast, projection d’atterrissage, atterrissage comptable, contrôle de gestion projet

L’atterrissage budgétaire est le calcul qui ajuste les prévisions budgétaires en prenant en compte les tâches ou les temps réalisés.

Il s’agit d’une formule qui permet de mettre en lumière l’avancement réel d’un projet et identifier les écarts entre planifié et réalisé.

Quels sont les objectifs de l’atterrissage budgétaire ?

Le principal objectif du reforecast est le contrôle des coûts par rapport au budget initialement prévu pour le projet.

Calculé et automatiquement mis à jour via un outil, la projection d’atterrissage permet de revoir les estimations de rentabilité en confrontant le planning et l’occupation des ressources et les objectifs du projet.

Vous gardez donc un contrôle proactif des dépenses en anticipant les déviations qui pourraient être causées par la planification actuelle.

L’avantage ? Vous avez toutes les clés en main pour rectifier la trajectoire du projet et atteindre vos objectifs en procédant à plusieurs ajustements :

- optimisation des ressources allouées aux tâches,

- prises de décisions objective face à la réalité du terrain,

- révision du budget en vue d’augmenter les marges.

L’importance de l’atterrissage budgétaire en gestion de projet

Lorsqu’il s’agit de suivi de projet, les KPI à suivre sont abondants.

Il peut alors être tentant de douter de l’intérêt du suivi des marges à l’atterrissage et de craindre un effet contre-productif de sur-analyse…

Mais nous sommes là pour vous assurer du contraire.

Profitez d’un suivi accru de la rentabilité de projet

Comme vu précédemment, l’atterrissage budgétaire est un outil d’optimisation de la planification des ressources.

En étant alerté des prochaines déviations à venir, vous portez alors une meilleure attention au planning projet.

Bien paramétré, l’atterrissage agit comme un système d’alertes budget/marge prédictives : dès qu’un écart cumulé dépasse votre seuil de tolérance, vous êtes prévenu avant la fin du mois ; pas trois mois après, quand la dérive est consolidée.

Fiabilisez les prévisions du chiffre d’affaires

Grâce au suivi du taux d’avancement, la projection des revenus est plus fiable.

Vous profitez alors de reportings financiers fiables qui améliorent votre visibilité prévisionnelle sur la situation de l’entreprise au global et facilitent votre comptabilité.

Le reporting Stafiz à la rescousse !

De quoi prévoir une marge sécuritaire pour les imprévus et prouver à vos clients et partenaires que vous êtes un acteur de confiance !

Gérez l’allocation des ressources de manière optimale

Le reforecast ne s’arrête pas à la prévention des risques financiers : les risques temporels sont également écartés.

Les questions auxquelles répond le reforecast :

- Qui est positionné sur quelle tâche ?

- Un collaborateur pourtant indispensable est-il planifié ailleurs ?

- Qu’en est-il des rôles : un junior peut-il libérer du temps à un manager ?

Autant de questions qui vous permettront d’ajuster la charge, et les coûts liés aux salaires et taux journaliers de vos équipes projets.

Vous repérez ainsi plus facilement les sur-consommations ou sous-estimations initiales des ressources.

Il ne vous reste plus qu’à ajuster la répartition des tâches du staffing en fonction de l’avancement réel du projet.

L’occupation de la capacité une fois optimisée, vous pouvez vous assurer que les ressources seront en mesure de respecter les délais de livraison.

Budget, forecast, reforecast, atterrissage projet : quelle est la différence ?

Ces quatre termes proches ont pourtant quatre usages distincts en gestion de projet. Voici comment les distinguer pour ne plus se tromper d’outil au moment de piloter vos projets ou votre exercice.

Budget prévisionnel : la cible annuelle figée avant le lancement

Le budget prévisionnel est la projection financière établie en amont d’une période (souvent l’année fiscale ou la mission). Il fixe une cible de revenus, de coûts et de marges à atteindre. Une fois validé, il sert de référence sur toute la durée de l’exercice et reste figé. C’est lui qui alimente les engagements pris auprès des actionnaires, du comité de direction ou du client.

Quand et comment faire un budget prévisionnel ? Nous vous conseillons de le réaliser avant le début d’un projet pour déterminer si celui-ci est financièrement viable, et si vous avez des opportunités d’optimisations budgétaires.

Forecast : la prévision à réviser régulièrement

Le forecast est une projection actualisée des résultats à venir, construite à intervalles réguliers (mensuel, trimestriel) à partir des dernières données disponibles. Contrairement au budget, il évolue dans le temps : son rôle est de donner à la direction une vue à jour sur l’atterrissage probable, sans toucher à la cible budgétaire initiale. On parle aussi de rolling forecast lorsque la projection glisse en continu sur 12 mois.

Reforecast : la nouvelle prévision déclenchée par un écart projet

Le reforecast (ou reprévision budgétaire) consiste à reconstruire les prévisions en cours d’exercice lorsqu’un écart significatif apparaît entre le budget initial et la réalité observée. Une crise, un imprévu de marché, un dépassement de charge ou une accélération commerciale : autant de raisons de déclencher un reforecast pour réaligner les chiffres sur le terrain.

Quand faire un reforecast ? En général après les premiers mois de l’exercice, lorsque l’écart cumulé budget vs réel devient significatif. Les directions financières l’utilisent sur trois horizons :

- Court terme (semaine, mois) : ajustement de la trésorerie,

- Moyen terme (trimestre) : révision du résultat opérationnel,

- Long terme (clôture annuelle) : projection d’atterrissage de l’exercice.

Le reforecast s’appuie sur les chiffres de ventes réels, les charges engagées et les tendances observées sur le marché. Il ne remplace pas le budget : il le complète.

Rolling forecast : la prévision glissante

Le rolling forecast (ou prévision glissante) est une variante du forecast : au lieu de couvrir l’année fiscale figée (Jan → Déc), il glisse en continu sur 12 mois roulants. À la fin de chaque mois, on supprime le mois écoulé et on ajoute un mois supplémentaire en bout de période. Résultat : la direction garde toujours une visibilité à 12 mois, même en début d’année fiscale. Particulièrement adapté aux entreprises en forte croissance ou aux marchés volatils. À ne pas confondre avec le reforecast, qui est ponctuel et réactif (déclenché par un écart) alors que le rolling forecast est systématique et planifié.

Atterrissage : la projection finale à partir du réalisé

L’atterrissage est la projection du résultat final à partir des données déjà réalisées et des prévisions restantes. Sur un projet, il calcule la marge attendue à la clôture en confrontant les jours consommés au plan de production.

Sur un exercice annuel, on parle plutôt d’atterrissage comptable : la projection du résultat fiscal à la clôture, utilisée par les DAF pour préparer la fin d’année.

La différence avec le reforecast est le périmètre :

- L’atterrissage est une projection au niveau du projet ou de la clôture comptable : on calcule où l’on va finir,

- Le reforecast est une projection au niveau de l’exercice ou des finances globales de l’entreprise : alerté par les écarts, on reconstruit les prévisions sur les mois restants.

Quand utiliser chaque outil ?

| Budget prévisionnel | Annuel / mission | 1 fois en amont | Quelle cible vise-t-on ? |

| Forecast | Mensuel / trimestriel | Régulière, planifiée | Où va-t-on probablement atterrir ? |

| Reforecast | Déclenché par un écart | Ponctuelle | Le budget tient-il toujours ? |

| Atterrissage budgétaire | Projet | Continue, dès saisie | Quelle marge à la clôture du projet ? |

| Atterrissage comptable | Exercice annuel | Trimestriel / fin d’année | Quel résultat fiscal en clôture ? |

Sur un projet, c’est l’atterrissage budgétaire qui pilote au quotidien : il actualise la marge à chaque saisie de temps, sans attendre une revue trimestrielle.

Comment calculer l’atterrissage financier d’un projet ?

Le reforecast, c’est puissant. Mais sa capacité à assurer votre rentabilité n’a d’égal que la complexité de son calcul, finalement.

Découvrez dans les étapes suivantes comment Stafiz en facilite la manœuvre, pour des estimations précises et sécurisées grâce à la donnée.

Étape 1 : collecter les données financières

Pour collecter toute la donnée liée aux fluctuations des coûts, un ERP de pilotage projet est indispensable.

Si vous êtes en quête d’outil — ou que vous voulez évaluer la pertinence du vôtre, assurez-vous qu’il dispose des fonctionnalités suivantes.

- Gestion des temps : saisie des temps, suivi en temps réel, granularité souhaitée (minute, heure, jour, semaine…), rappels de saisie, synchronisation avec les calendriers. Bonus : processus de validation.

- Gestion de la comptabilité : saisie des coûts, catégorisation des coûts, attribution aux différentes ressources.

- Budgétisation : budget prévisionnel et à date, synchronisation avec les coûts, prise en compte des salaires.

Étape 2 : analyser l’avancement

Une fois les données consolidées, comment interpréter l’avancement ?

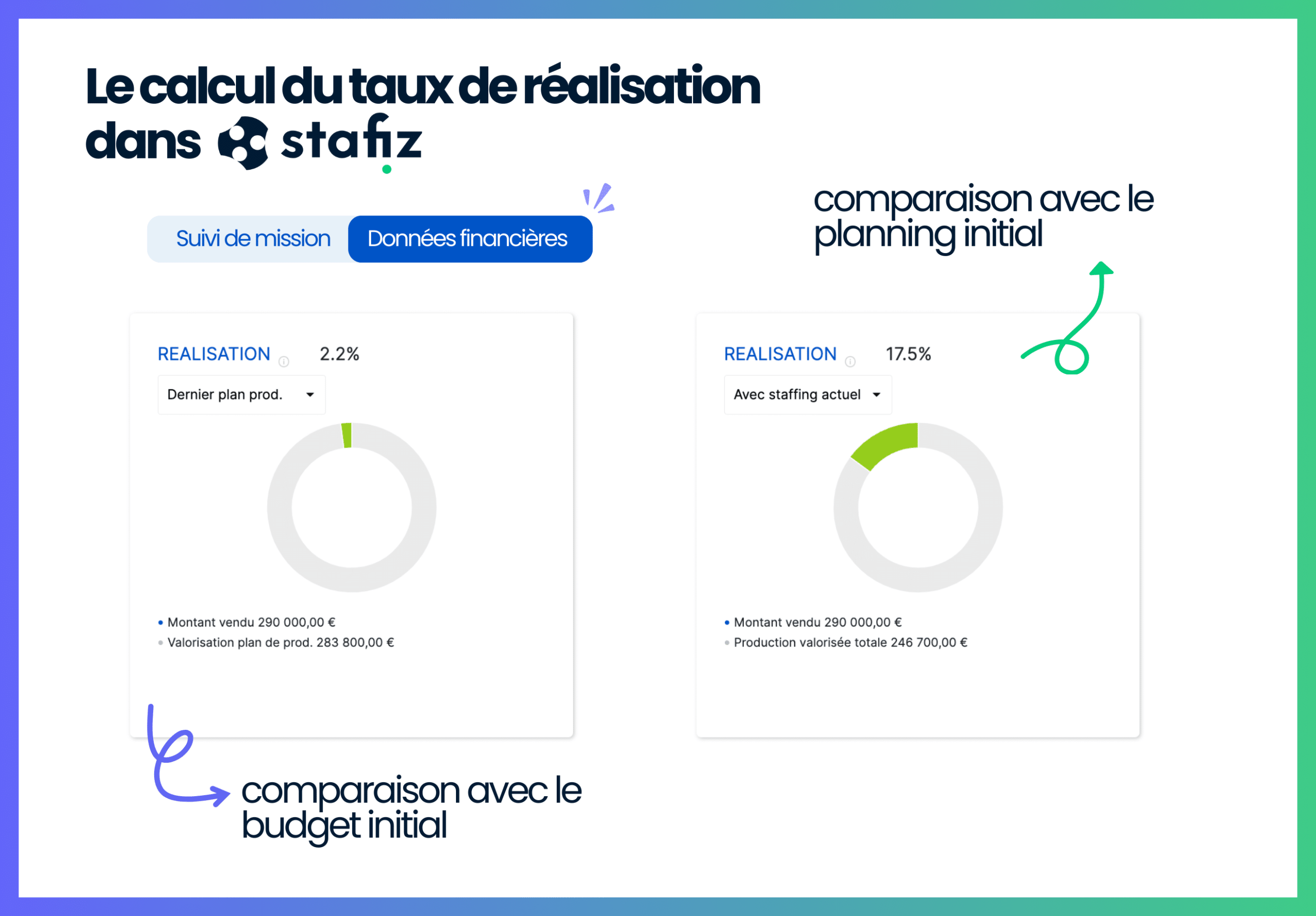

Commencez par calculer le taux de réalisation. Pour se faire, rendez-vous dans la page de suivi des missions de Stafiz, onglet KPI. Deux méthodes sont alors possibles.

La méthode Staffing

Cette méthode sert à comparer les jours déjà réalisés aux prévisions de jours restants.

📌 Formule :

Jours réalisés / (jours réalisés + jours planifiés)

Cette méthode est à privilégier lorsque :

- vous suivez la performance par rapport à un engagement commercial,

- vous faites des revues d’atterrissage budgétaire ou des bilans de fin de projet,

- vous voulez identifier les dépassements de budget.

💬 Exemple « Nous avions prévu 100 jours sur le projet, nous en avons consommé 90 → Avancement à 90% »

Choisissez cette approche pour votre pilotage opérationnel.

La méthode Budget

Cette fois-ci, les jours réalisés sont rapportés aux jours budgétés sur le plan de production.

📌 Formule :

Jours réalisés / Jours budgétés

Utilisez plutôt cette méthode si :

- vous avez besoin d’un suivi dynamique et en continu,

- vous souhaitez ajuster le staffing en cours de mission,

- vous avez des changements fréquents dans la charge de travail.

C’est la meilleure option pour le suivi stratégique et financier.

💬 Exemple :

« Nous avons réalisé 60 jours, il en reste 20 planifiés → Avancement à 75% »

On ne peut que vous recommander d’utiliser Stafiz pour suivre l’atterrissage de vos projets.

Vous obtenez ces résultats en l’espace de quelques clics, sans avoir à configurer des fonctions complexes et peu crédibles en fonction de la source de données.

Tableau comparatif des deux méthodes

| Formule | Jours réalisés / Jours budgétés | Jours réalisés / (jours réalisés + jours planifiés) |

| Vision | Objectif figé à atteindre | Vision dynamique et actualisée |

| Utilisation | Suivi de l’engagement initial | Pilotage opérationnel en temps réel |

| Indicateur de dépassement | Facile à lire | Moins lisible |

| Réactivité au changement | Peu réactif | Très réactif |

| Gestion des projets très longs | Moins adapté (référence fixe) | Adaptée (réévaluation continue) |

| Pertinence client | Très clair pour un reporting client | Moins pertinent sans explications |

Étape 3 : identifier et analyser les écarts

La comparaison entre le taux de réalisation et les objectifs initiaux permet d’identifier les écarts de rentabilité.

💡 Un taux de réalisation à 0% indique donc que l’objectif de rentabilité prévue par le budget est donc respecté.

Une légère variation autour de 0 n’est donc pas alarmante, qu’elle soit négative ou positive.

Analyser un taux de réalisation négatif

Si votre taux actuel est de -10%, vous êtes 10% moins rentable sur cette mission que ce que vous espériez.

Un taux égal ou inférieur à -20% implique cependant que la mission coûte plus cher que prévu. Il faut donc rapidement la terminer, ou exiger un ajustement du budget ou des délais.

Analyser un taux de réalisation positif

Si votre taux actuel est de 20%, vous êtes 20% plus rentable sur cette mission que prévu, bravo !

En revanche, un taux supérieur à 30% est sûrement trop beau pour être vrai.

Il est fréquent que du staffing manque, donc le système pense qu’il n’y a plus de travail prévu, et surévalue artificiellement la performance.

Vérifiez si la planification des ressources est bien à jour.

Étape 4 : mettre à jour les prévisions

Maintenant que les écarts ont été repérés, il est temps de passer aux mesures correctives.

Vous pouvez par exemple modifier les affectations de staffing en cas de sur et sous-charge.

⚠️ Il est impératif de mesurer l’impact de ces modifications sur vos marges et vos coûts avant de valider votre décision.

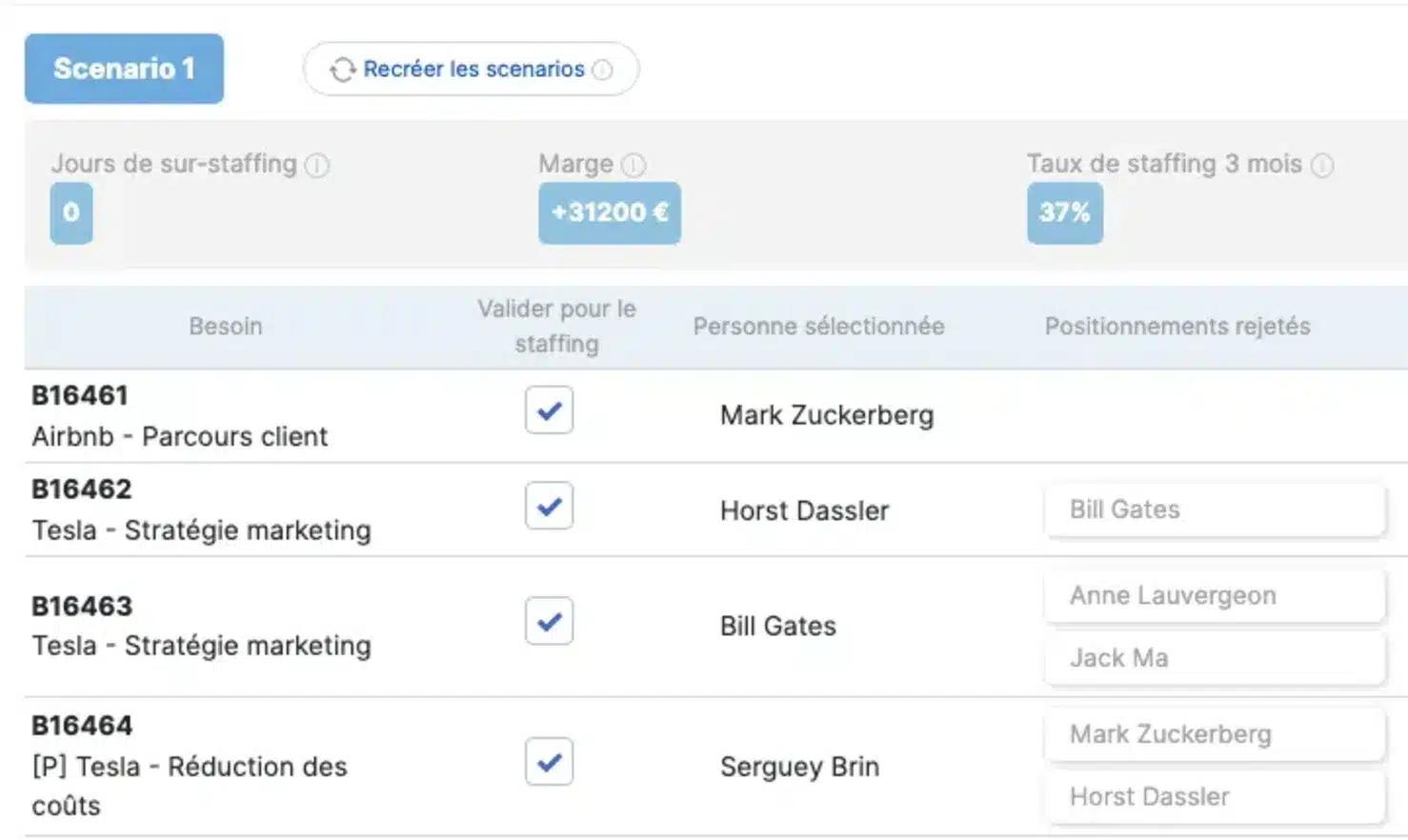

Pour se faire, vous pouvez notamment utiliser le Scenario Builder de Stafiz.

- L’outil de scénario propose une sélection de profils pertinents. Vous pouvez en sélectionner plusieurs pour étudier toutes les options possibles.

- Le calculateur affiche les résultats du meilleur scénario en fonction des objectifs de temps et de marge.

- Transformez ce scénario en planification réelle ! En un clic, planifier les affectations de ressources suggérées. Vous pouvez éditer certaines propriétés, en écartant du planning final certaines ressources si vous le souhaitez.

Étape 5 : les dernières vérifications

Tout comme l’esprit humain, la technologie peut avoir ses propres limites.

Ne seront traitées par le logiciel que les éléments mis à sa disposition. Pensez-donc bien à vérifier si certains événements ou informations ont bien été prises en compte.

Vérifier les marges et les coûts

Avant d’établir votre rapport financier, portez attention à la bonne prise en compte des coûts par votre outil.

Si les données de staffing ne sont pas liées à vos données financières, la marge risque de ne pas prendre en compte la réalité du profit.

Sans synchronisation entre vos différents outils, il vous sera nécessaire de penser à ajouter tous les ajustements liés aux coûts du projet.

En cas d’absence ou d’ajustement des plannings, les coûts de salaires sont donc à renseigner.

Le cas des remises clients

En cas de négociations ou de geste commercial, vous pourriez proposer une réduction du prix original de vente du projet.

Songez à bien l’indiquer dans votre système afin de mettre à jour l’atterrissage budgétaire. De cette façon, le chiffre d’affaires projeté sera diminué en conséquence.

Stafiz permet d’enregistrer ces remises directement dans l’onglet factures : le calcul est automatique !

Définir une marge d’incertitude

Un atterrissage n’est pas un chiffre exact mais une projection probable. Les contrôleurs de gestion expérimentés y associent toujours une marge d’incertitude : un intervalle haut/bas (ex. ±5%) qui reflète le degré de confiance dans les hypothèses. Plus le projet avance, plus la marge se rétrécit. Communiquer un atterrissage avec sa marge d’incertitude, c’est aligner la direction sur l’horizon de prévisibilité réel — et éviter les fausses certitudes en milieu de projet.

Étape 6 : faire un rapport final

L’atterrissage financier est un indicateur riche de perspectives, et qui intéressera différents acteurs du projet.

De ce fait, il est intéressant d’en faire un rapport récapitulatif des coûts et des revenus réellement générés sur une mission.

Vous pouvez répéter cette action autant de fois que nécessaire, en fonction du rythme accordé à vos réunions de suivi : par semaine, par mois, par phase de projet, voire par jour si nécessaire.

Conclusion : pourquoi réaliser un atterrissage budgétaire en gestion de projet ?

L’atterrissage budgétaire évite les mauvaises surprises, améliore la rentabilité et facilite la gestion proactive des projets. C’est un levier essentiel pour assurer la réussite financière et opérationnelle de vos missions.

Pour le mettre en place efficacement, retenez les six étapes structurantes : collecter des données fiables, analyser l’avancement avec la méthode adaptée (Staffing ou Budget), identifier les écarts de rentabilité, mettre à jour les prévisions via des scénarios chiffrés, vérifier la cohérence avant de communiquer, puis formaliser un rapport partageable.

Et n’oubliez pas de bien distinguer atterrissage, reforecast, forecast et budget : chacun répond à une question différente, à un moment différent du cycle. Sur un projet, c’est l’atterrissage budgétaire qui pilote au quotidien — à condition de l’automatiser.

Cependant, ses formules sont complexes et dépendent d’un nombre toujours grandissant de données. Il est donc primordial de vous équiper en conséquence, en optant par exemple pour un outil comme Stafiz pour lier votre gestion financière à votre planification de projet.

Questions fréquentes sur l’atterrissage budgétaire en gestion de projet :

Sur un projet long, on recommande un atterrissage mensuel au minimum, voire hebdomadaire sur les phases critiques. Pour un exercice comptable, le rythme est plutôt trimestriel, avec un atterrissage rapproché en fin d’année. La règle : dès qu’un événement déclencheur apparaît (dépassement, retard, changement de scope, recadrage commercial), un atterrissage doit être recalculé sans attendre la prochaine revue planifiée.

Sur un projet, c’est le chef de projet ou le directeur de mission qui produit l’atterrissage, parfois en binôme avec un contrôleur de gestion. Sur un exercice annuel, c’est le DAF ou le contrôleur de gestion qui pilote l’atterrissage comptable, en consolidant les données issues des opérations, du commercial et de la comptabilité. Dans les deux cas, l’atterrissage est ensuite partagé avec la direction générale et, selon la taille de l’entreprise, avec le comité de direction.

Plusieurs indicateurs sont mobilisés selon votre maturité :

- Taux de réalisation (méthode Budget ou Staffing — voir Étape 2),

- Marge à l’atterrissage (revenus prévus – coûts projetés à clôture),

- CPI (Cost Performance Index = coût budgété / coût réel) issu de l’Earned Value Management,

- VAC (Variance At Completion = budget – atterrissage),

- Reste à faire (RAF) en jours-hommes.

Ces indicateurs se croisent : un taux de réalisation positif avec une marge en chute libre signale une dérive de coûts cachée — typiquement un sous-staffing senior compensé par des juniors.

L’atterrissage budgétaire porte sur un projet ou un budget opérationnel : il calcule la marge attendue à la clôture du projet à partir du réalisé. L’atterrissage comptable porte sur l’exercice fiscal entier : il projette le résultat comptable à fin d’année (chiffre d’affaires, charges, EBITDA, résultat net) pour préparer la clôture. Le premier est un outil de chef de projet ; le second est un outil de DAF. Ils s’alimentent l’un l’autre : l’atterrissage comptable consolide tous les atterrissages projets en cours.

La méthode la plus simple combine deux données : le réalisé à date (jours consommés × taux × coûts engagés) et le reste à faire (jours planifiés restants × taux). L’atterrissage = réalisé + reste à faire. On compare ensuite ce total au budget initial pour mesurer l’écart. Sur Stafiz, ce calcul est automatisé : la projection se met à jour à chaque saisie de temps, sans manipulation Excel.

Non, mais ils sont liés. L’atterrissage est le résultat du calcul (la projection finale). Le reforecast est l’acte de reconstruire les prévisions en cours d’exercice quand un écart significatif apparaît. Autrement dit : on fait un reforecast pour produire un nouvel atterrissage. Sur un projet géré dans un ERP comme Stafiz, l’atterrissage se met à jour en continu — le reforecast devient alors implicite à chaque saisie.

Le forecast est une projection actualisée des résultats à venir, construite à intervalles réguliers et planifiés (mensuel, trimestriel) ; l’atterrissage est la projection du résultat final à clôture, calculée à partir du réalisé et du reste à faire. Sur le fond, ils répondent à la même question — où va-t-on atterrir ? — mais le forecast suit un calendrier fixe alors que l’atterrissage se met à jour dès qu’une nouvelle donnée arrive. Sur Stafiz, l’atterrissage est recalculé automatiquement à chaque saisie de temps : il devient le forecast continu du projet.

Le rolling forecast est une prévision glissante sur 12 mois roulants : chaque mois écoulé est remplacé par un nouveau mois à l’horizon de la projection. Contrairement au budget annuel qui se périme au fil des trimestres, le rolling forecast garde toujours une visibilité à 12 mois. Il est particulièrement adapté aux entreprises en forte croissance, aux marchés volatils et aux groupes multi-entités. À ne pas confondre avec le reforecast (ponctuel, déclenché par un écart) : le rolling forecast est systématique et planifié. La plupart des directions financières modernes combinent les deux : budget annuel + rolling forecast trimestriel + reforecast d’urgence si écart majeur.

Le business plan est un document de création ou de développement (3 à 5 ans), produit en amont d’un projet pour convaincre des financeurs ou structurer une stratégie. L’atterrissage est un outil de pilotage en cours d’exercice (mois ou trimestre) qui projette le résultat final à partir du réalisé. Le business plan définit la cible long terme ; l’atterrissage vérifie qu’on s’en rapproche, exercice après exercice. Sur un projet, l’atterrissage est l’équivalent opérationnel : il projette la marge à clôture du projet, pas à 5 ans.

Un atterrissage multi-devises ajoute deux complexités : la conversion (taux de change) et la couverture (hedging). La règle : tout consolider dans la devise de reporting (souvent l’euro pour les groupes français), avec un taux de change à définir (taux moyen mensuel, taux de clôture, taux historique). Stafiz et la plupart des ERP de pilotage projet gèrent automatiquement la conversion en synchronisant les saisies temps locales avec un taux centralisé. À surveiller : l’effet de change peut masquer une vraie dérive opérationnelle ; isolez toujours l’écart « à taux constants » pour piloter la performance réelle.

L’atterrissage n’est pas un chiffre exact mais un intervalle de confiance. En début d’année ou en début de projet, comptez une marge d’incertitude de ±10 à ±15%. À mi-parcours, elle se réduit à ±5-7%. À 80% d’avancement, on tourne autour de ±2-3%. La fixer explicitement permet de protéger l’atterrissage des reproches en cas d’écart final : la direction sait d’emblée que l’estimation évolue avec le niveau d’information disponible. Sur Stafiz, le degré d’avancement est affiché en parallèle de la projection de marge — vous savez instantanément combien vous pouvez vous fier au chiffre.