Diriger une entreprise sans le contrôle de gestion serait comme conduire une voiture sans tableau de bord : sans connaître votre vitesse, s’il vous reste du carburant ou si votre moteur est en train de surchauffer.

Ainsi, le contrôle de gestion s’avère indispensable pour vérifier que l’entreprise est en bonne santé et sur la bonne voie pour réaliser ses objectifs stratégiques.

Dans cet article, nous étudions le rôle du contrôle de gestion afin de vous aider à comprendre ses enjeux et à l’implémenter efficacement.

Qu’est-ce que le contrôle de gestion de projet ?

Définition

-

Mesurer, analyser, réguler

Le contrôle de gestion de projet, connu en anglais sous les termes project management control ou project controls, consiste à mesurer, analyser et réguler les performances ainsi que la rentabilité d’une entreprise.

-

Une activité transverse à l’impact important

Souvent associé au contrôle financier, le contrôle de gestion est en réalité transverse car il concerne tous les aspects de l’entreprise. S’il prend différentes formes en fonction de la taille de l’organisation, il conditionne dans tous les cas son succès. En effet, il oriente les activités de manière à atteindre les objectifs stratégiques.

À quoi sert le contrôle de gestion ?

-

Déterminer la rentabilité

Le contrôle de gestion analyse les activités afin d’identifier d’éventuels écarts entre le prévisionnel et le réel, ainsi que leurs causes. Cela renseigne entre autres sur la rentabilité de l’activité.

-

Identifier les ajustements nécessaires

Par ailleurs, le contrôle de gestion permet de déterminer si l’atteinte des objectifs reste envisageable ou si des ajustements doivent être apportés. Ainsi, il permet de redresser la situation en proposant des solutions.

Le contrôle de gestion prend plusieurs formes, qui répondent à différents enjeux.

-

Contrôle de gestion budgétaire pour surveiller les performances financières

Cette étape du contrôle de gestion se concentre sur l’évolution des performances financières. Elle implique la planification de budget, qui aide à établir des budgets réalistes, alignés sur les objectifs stratégiques à long terme de l’entreprise.

-

Contrôle de gestion stratégique pour aligner coûts et objectifs

Cette dimension est complémentaire de la première. En revanche, elle porte une attention particulière à l’alignement des coûts avec les objectifs stratégiques dans le but de faciliter la prise de décisions.

-

Contrôle de gestion opérationnelle pour améliorer la productivité

Le contrôle de gestion d’un point de vue opérationnel concerne la productivité et notamment l’optimisation des ressources. De ce fait, il s’avère nécessaire de dresser un état des lieux des domaines qui représentent des succès et de ceux plus critiques. Cela aidera à identifier de potentielles optimisations conduisant alors à un gain de productivité.

Différencier audit et contrôle de gestion

Le contrôleur de gestion, la personne en charge du contrôle de gestion, a généralement dans ses premières missions la réalisation d’audits.

Les deux activités sont donc étroitement liées. Toutefois, nous différencions audit et contrôle de gestion car ce dernier n’offre pas seulement une vision, mais propose également des solutions concrètes d’optimisation. Enfin, le contrôle de gestion a pour ligne directrice la réalisation des objectifs stratégiques.

Quels sont les enjeux du contrôle de gestion ?

Faciliter la prise de décision

Le contrôle de gestion concerne toutes les tailles d’entreprises : groupes, PME, startups… car il permet d’orienter la prise de décision. L’analyse de résultats et la production de rapports destinés à la direction, il fournit de la matière pour :

- Identifier les risques liés à la gestion actuelle

- Proposer des solutions correctives

- Préconiser une stratégie

Ces données fiables et exploitables permettent à la direction d’orienter leur prise de décision et d’améliorer leurs méthodes de travail.

Établir des processus pour maximiser la performance financière

Le contrôle de gestion contrôle, mais sert aussi au développement. Ainsi, il permet d’instaurer des processus pour améliorer la performance financière.

Cela passe par :

- L’implémentation de méthodes de suivi

- L’anticipation des risques afin de les réduire

- La définition de stratégies financières et de prévisions budgétaires

- La mise en place de mesures correctives

D’autres activités contribuent à améliorer la performance financière comme la détection de déviations budgétaires ou la réduction des écarts entre prévisionnel et dépenses réelles.

Optimiser la productivité

-

Allouer les ressources de manière optimale

Améliorer la gestion du staffing et sa planification constitue un autre enjeu du contrôle de gestion. En effet, il

aide à allouer les ressources de manière optimale, qu’elles soient humaines, matérielles ou financières.

-

Maximiser la productivité

Comme pour le pilotage de projet cela implique de limiter la sous-charge et la surcharge, qui auraient un impact direct sur la productivité et donc la rentabilité.

Ainsi, la gestion du staffing permet de répartir les ressources pour garantir la performance. Elle accompagne les managers dans leur pilotage opérationnel et les dirigeants dans leur pilotage stratégique.

Quels sont les principaux outils de contrôle de gestion ?

Les ERP pour consolider la donnée

Un ERP s’avère indispensable pour les activités de contrôle de gestion. En effet, il facilite la gestion de l’activité car il centralise les données au même endroit.

Celles-ci, généralement collectées en temps réel comme avec Stafiz, deviennent alors accessibles et fiables, facilitant les tâches de reporting.

Les logiciels de gestion budgétaire pour planifier

Les logiciels de gestion budgétaire sont également des outils clés du contrôle de gestion. Ces derniers servent à établir des budgets prévisionnels mais aussi à suivre le budget en direct. Ce type d’outils facilite la projection des ventes, du chiffre d’affaires et permet d’anticiper les dépenses afin de les optimiser.

Les tableaux de bord pour présenter la donnée

Les tableaux de bord représentent les outils les plus utilisés pour le contrôle de gestion. En effet, grâce à la visualisation de données, ils présentent les performances de l’entreprise sous forme visuelle et en temps réel grâce aux différents indicateurs clés choisis.

Les reportings et statistiques pour partager la donnée

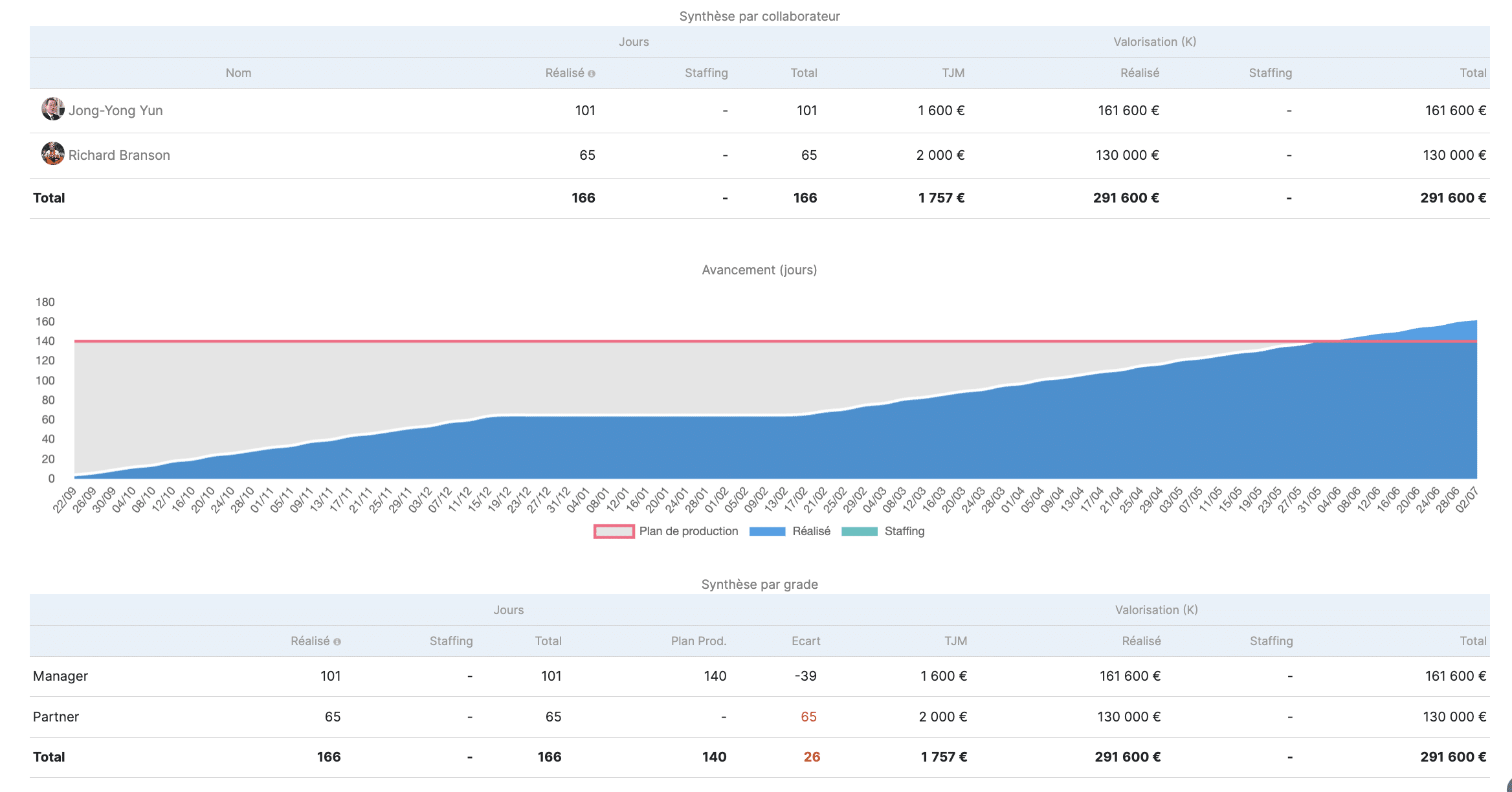

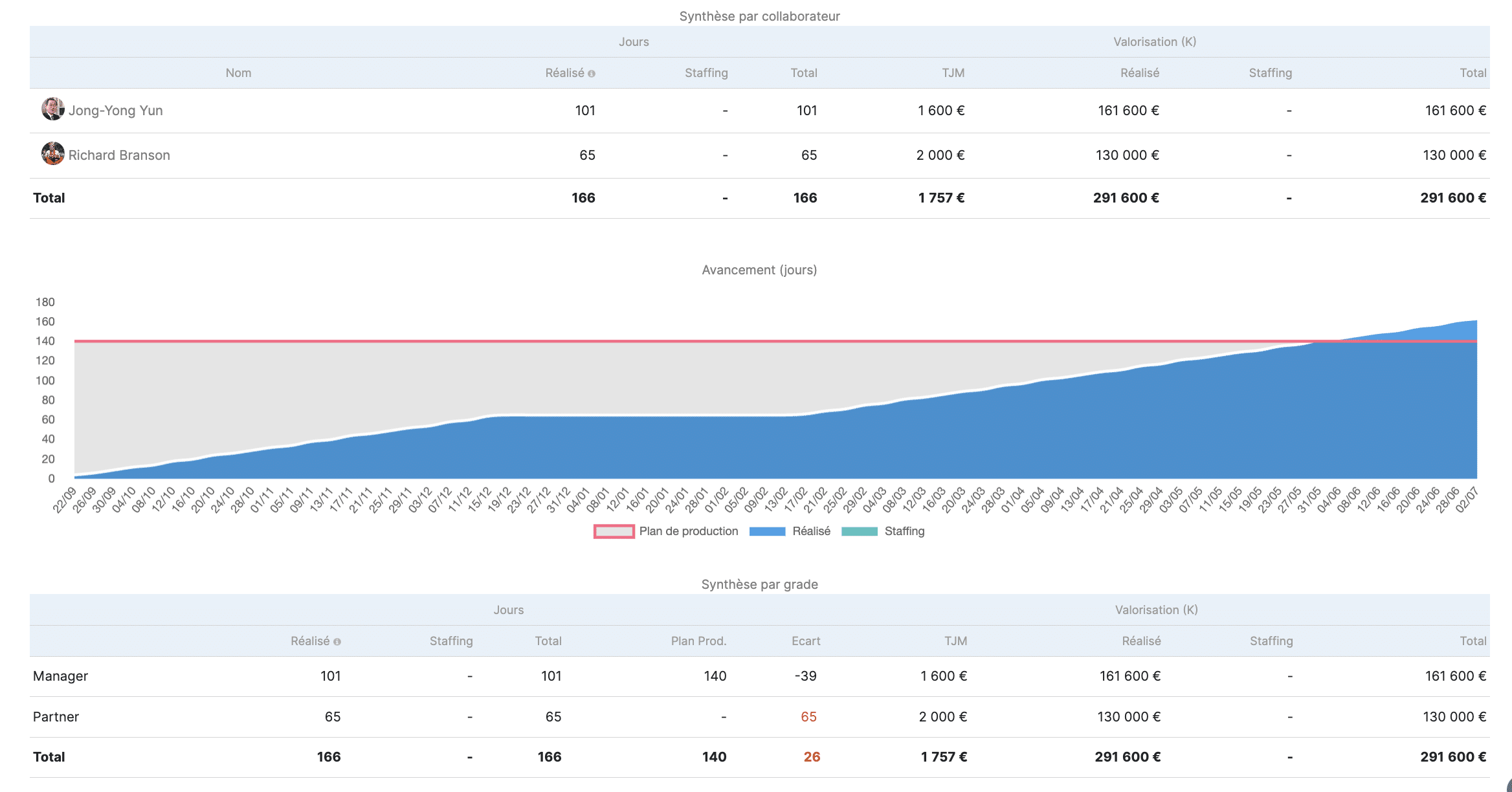

Les reportings facilitent également la visualisation des performances de l’entreprise, comme le rapport de mission dans Stafiz. Ce dernier permet de visualiser l’écart entre le planifié et le réalisé ou encore d’analyser les performances par collaborateur et par équipe.

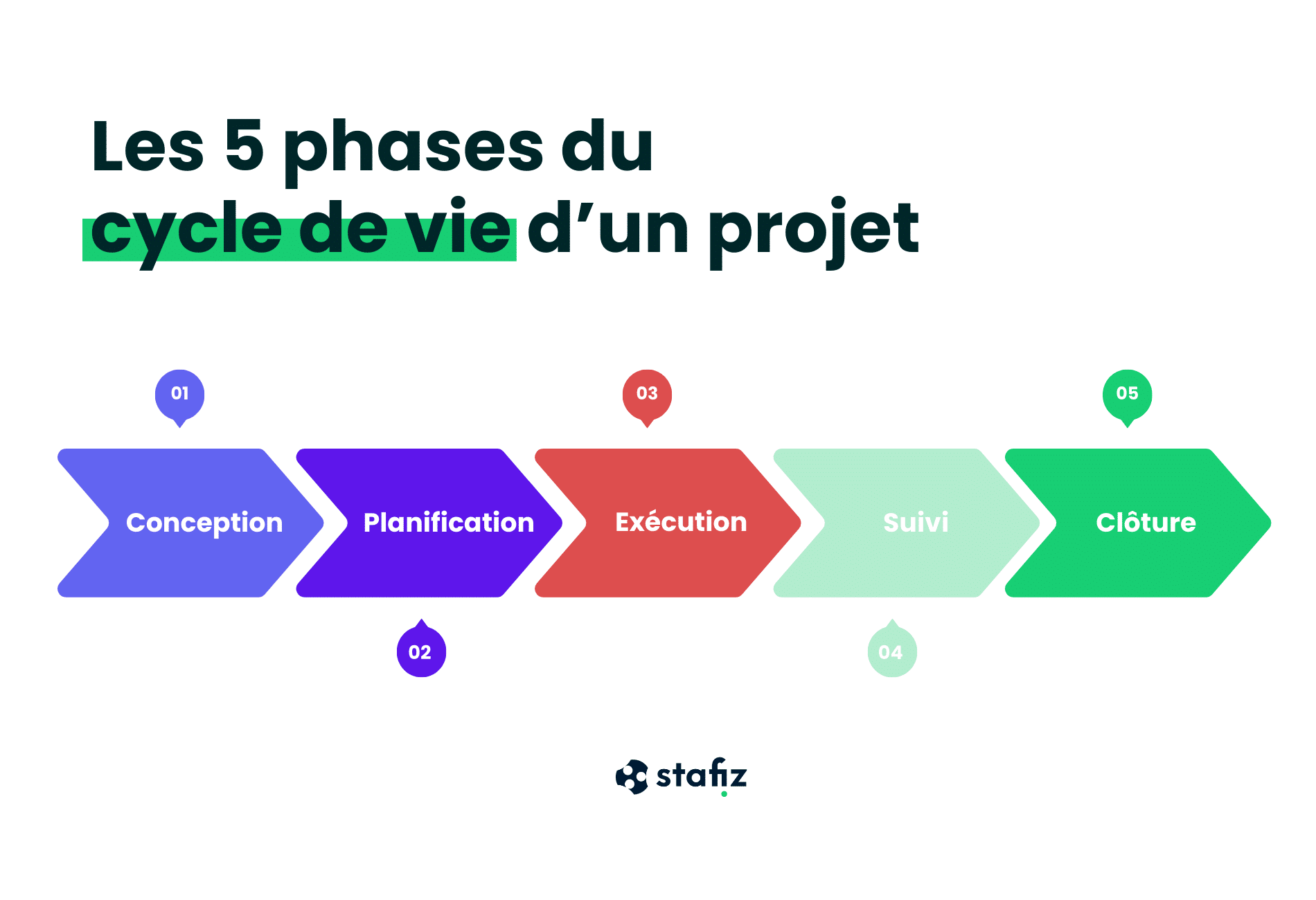

Comment mettre en place un contrôle de gestion ?

Quelles sont les étapes du contrôle de gestion de projet ?

Planification

La mise en place d’un contrôle de gestion nécessite de définir des objectifs et d’affirmer une stratégie sur le long terme.

À cette étape, vous devez également vous assurer de la fiabilité et de l’efficacité du système d’information existant ainsi que de ses possibilités.

Celui-ci doit être capable de remonter et de collecter les informations pour pouvoir soutenir la stratégie définie.

Budgétisation

La définition du budget s’avère primordiale dans le contrôle de gestion. Cela implique :

-

- D’identifier les ressources de l’entreprises

- De comprendre les contraintes liés à l’activité et à son marché

- De définir des scénarios réalistes en fonction des forces et faiblesses de l’entreprise

Vous pouvez vous aider des outils de gestion budgétaire pour définir le budget prévisionnel.

Passage à l’action

Une fois vos objectifs définis, votre budget identifié et votre stratégie arrêtée, il convient de mettre en action chacune des étapes en faisant appel à un contrôleur de gestion chevronné.

Ce dernier doit bien connaître l’entreprise et son secteur afin d’avoir le recul nécessaire pour analyser et proposer des recommandations pertinentes.

Suivi

Le suivi se révèle l’une des missions les plus importantes du contrôleur de gestion. Ce dernier suit les évolutions et analyse les résultats, assistés par des outils comme le reporting et les tableaux de bord, présent notamment dans des solutions toute-en-un comme Stafiz.

Mesures correctives

Enfin, le contrôle de gestion nécessite la mise à disposition et l’implémentation de mesures correctives en réaction aux observations constatées.

Le contrôle de gestion prend en compte l’audit de l’existant mais surtout le passage à l’action qui va permettre de rectifier le tir et de réaliser les objectifs stratégiques définis.

💡 Pour toutes ces étapes, vous pouvez utilisez un logiciel de suivi budgétaire tel que Stafiz

Quelles sont les méthodologies de contrôle de gestion ?

Les méthodes de contrôle de gestion sont variées, elles peuvent être combinées. Nous vous recommandons d’utiliser les plus pertinentes pour votre entreprise, et qui n’impliquent pas de lourdes réorganisations internes.

- Contrôle budgétaire passé et prévisionnel

Les budgets réalisés et prévisionnels constituent des outils de contrôle de gestion répandus.

Cette méthode consiste à repérer et étudier les écarts pour apporter des corrections. Les projets doivent atteindre les résultats attendus, en respectant les coûts et les délais.

⚒️ Outils recommandés : Tableaux de bord, logiciels de gestion budgétaire, feuilles de calcul Excel.

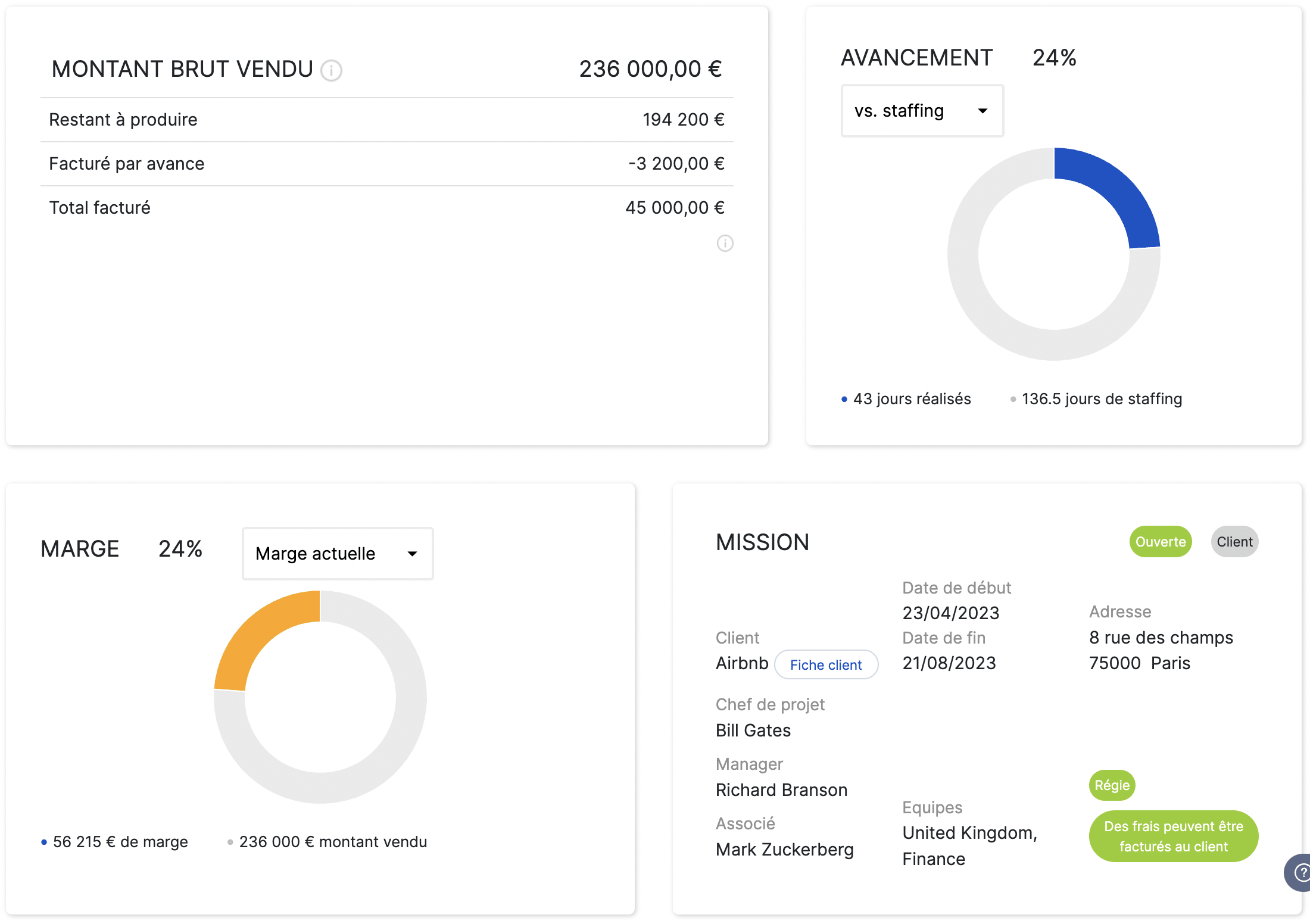

Dans Stafiz, le suivi de ces budgets se fait à deux niveaux :

- Niveau projet

- Niveau global

Au niveau projet, vos équipes peuvent visualiser ces donnnées de manière consolidées ou au fil du temps.

La vue consolidée permet d’observer l’écart global entre les dépenses prévues (voir impression d’écran ci-dessous : “plan de production”) et les dépenses réalisées ou qui seront réalisées afin de terminer le projet (sur l’image : “situation actuelle à terminaison”).

La vue à travers le temps ou “timeline” permet d’avoir plus de précision sur les écarts en identifiant quand aurait lieu le dépassement de budget et surtout pour quelles raisons il aurait lieu, permettant ainsi de l’éviter.

- Contrôle de gestion par activités (Activity-Based Costing – ABC)

Cette méthode, en anglais “Activity-Based Costing (ABC)” consiste à analyser les coûts par activité afin de déterminer la rentabilité des différentes opérations.

L’objectif est d’identifier les activités les plus consommatrices de ressources pour ajuster

les processus et l’efficacité.

⚒️ Outils recommandés : logiciels spécialisés ABC et ERP

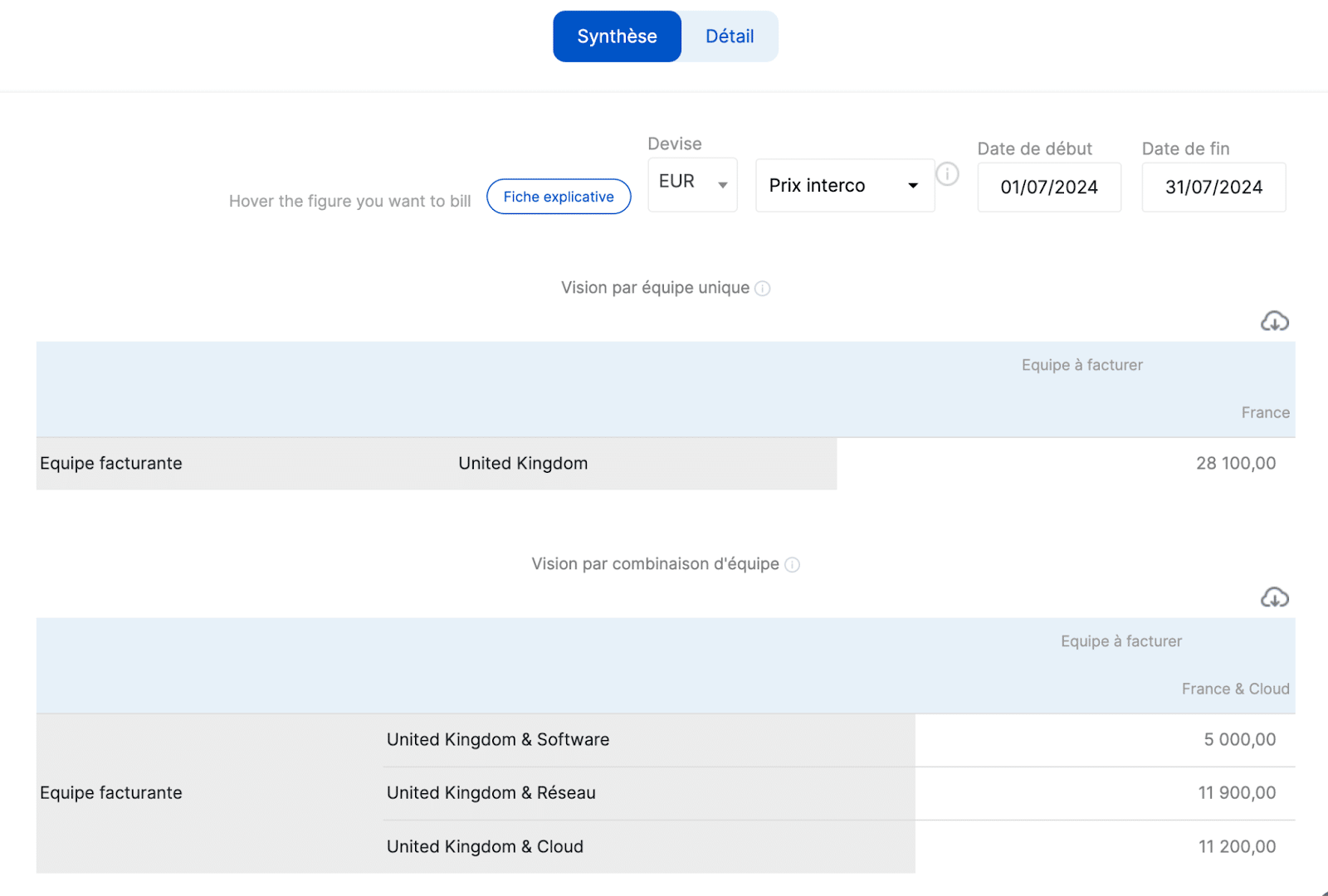

Stafiz vous offre la possibiltié d’analyser votre activité par activités (BU, région…). Vous pouvez ainsi comparer vos activités, identifiez les plus et moins rentables…

Un autre angle d’analyse est la répartition du chiffre d’affaire entres différentes équipes et pôle afin de comprendre l’intérêt et la participation de chaque équipe :

- Contrôle de gestion par objectifs (Management by Objectives – MBO)

Le contrôle de gestion par objectifs, ou Management by Objectives (MBO) en anglais, fixe des objectifs spécifiques et évalue les performances en fonction de ces derniers. De cette manière, les efforts des équipes s’alignent avec les objectifs stratégiques de l’entreprise.

⚒️ Outils recommandés : Balanced scorecard et systèmes de gestion des performances, permettant de visualiser les objectifs face à la réalité.

Le management par objectif est la pierre angulaire de Stafiz.

Divers indicateurs vous permettront de mesurer vos performances par rapport à des objectifs. Explorons deux d’entres eux :

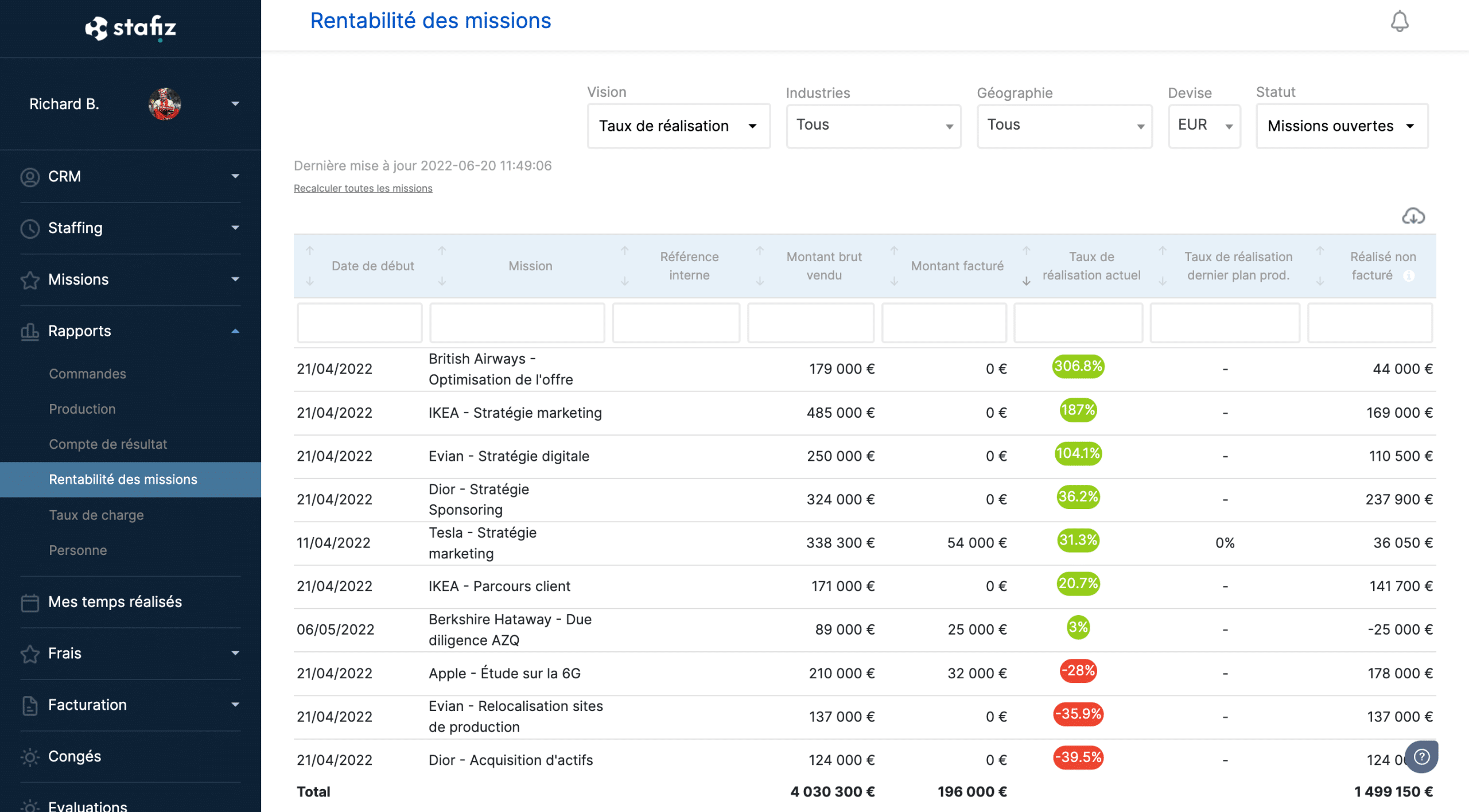

1. Le taux de réalisation de l’objectif

Le taux de réalisation est un super indicateur pour comprendre en un seul nombre si une mission au forfait est rentable ou non. C’est le ratio :

montant vendu / ce que j’ai produit (ou “à combien j’aurais dû vendre”)

Un taux de réalisation normal est de 0%. Cela veut dire que :

- si votre taux actuel est de -10%, vous êtes 10% moins rentable sur cette mission que ce que vous espériez

- si votre taux actuel est de 20%, vous êtes 20% plus rentable sur cette mission que ce que vous espériez

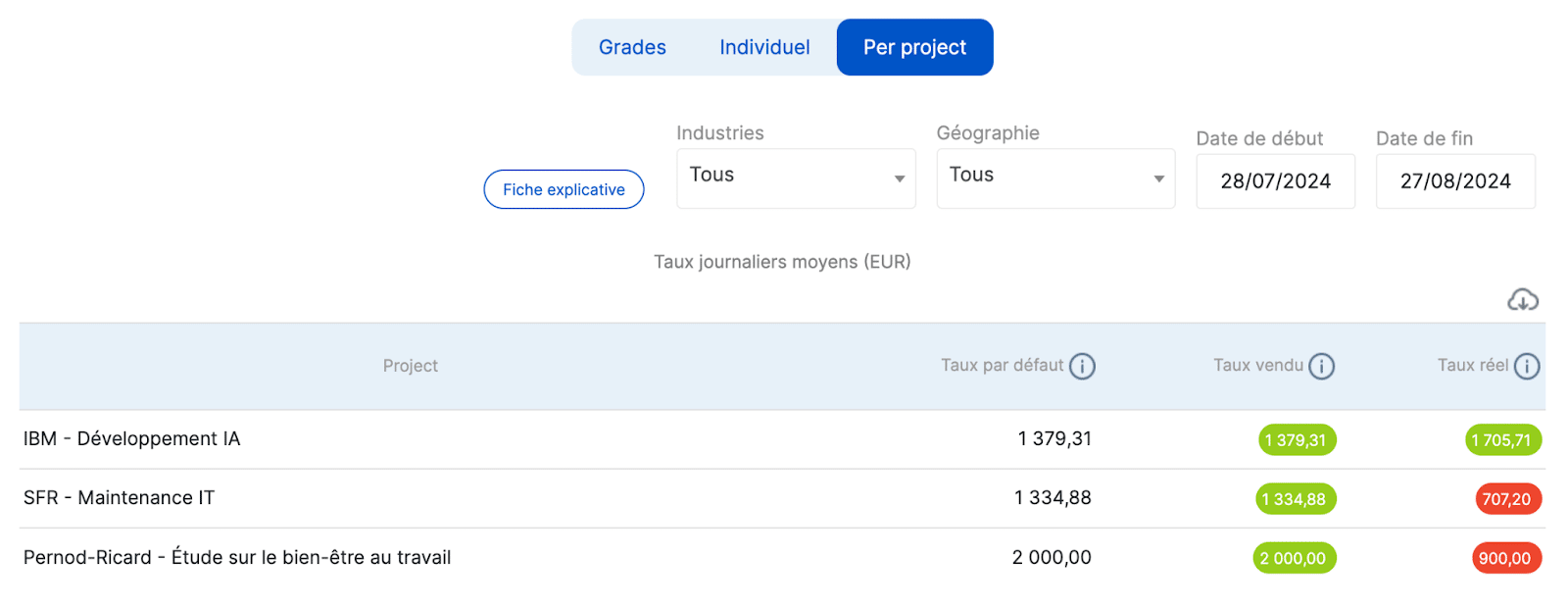

2. Analyse des TJMs vendus vs au réél

Cette analyse permt d’observer la performance des projets à travers le prisme des taux journaliers :

- si on fait moins de jours que prévu sur un projet alors le taux journalier sera plus élevé au réel

- si on fait plus de jours que prévu, le taux journalise sera moins élevé au rée

- Contrôle de gestion par ratios (Financial Ratios)

Le contrôle de gestion par ratios (Financial Ratios) utilise des ratios pour évaluer la santé financière de l’entreprise. L’objectif est de fournir des indicateurs de performance clairs et mesurables pour faciliter la prise de décision.

⚒️ Outils recommandés : Tableaux de bord financiers et outils d’analyse de ratios

- Contrôle de gestion par indicateurs clés de performance (KPI)

Le contrôle de gestion par KPI consiste à suivre des indicateurs clés de performance spécifiques aux objectifs stratégiques. Cela permet de mesurer l’efficacité et l’efficacité des opérations avec pour but d’améliorer les performances.

⚒️ Outils recommandés : tableaux de bord KPI et autres logiciels de Business Intelligence

- Contrôle de gestion intégré (Integrated Performance Management)

Le contrôle de gestion intégré, en anglais Integrated Performance Management, implique d’intégrer dans un même système tous les aspects de la performance. L’objectif est d’offrir une vision claire et globale de la performance.

⚒️ Outils recommandés : systèmes ERP intégrés et autres outils de Business Performance Management

Cet aspect est le grand différenciant de Stafiz. La gestion intégrée de l’activité, qui va au delà du contrôle de gestion, comprends divers aspects :

-

- Opérationnel avec le suivi des tâches et phases et donc de l’avancement pour un respect des délais

- Financier : avec l’analyse des écarts, des objectifs financiers (recettes, coûts et marges)

- Stratégique : la vision consolidée de ces données notamment financière apporte une vision passé mais aussi prévisionnelle sur l’activité

- Contrôle de gestion agile

Le contrôle de gestion agile réemploie les méthodes agiles pour ajuster rapidement les processus aux besoins de changements. Cela nécessite une grande flexibilité et une collaboration fluides rendues possibles grâce à des mesures continuelles. Cette version du contrôle de gestion plus dynamique s’applique davantage à court terme.

L’objectif est d’améliorer la réactivité et la flexibilité de l’organisation face aux imprévus.

⚒️ Outils recommandés : logiciels de gestion agile, combinées à des méthodologies Scrum et Kanban.

Quels sont les KPI à suivre pour le contrôle de gestion ?

- L’écart sur coûts (Cost Variance)

La comparaison entre les coûts réels et les coûts budgétés permet d’identifier les écarts. Cela permet de surveiller les dépassements de budget et de prendre des mesures correctives.

Dans Stafiz, vous bénéficiez de vue sur les écarts en jours et donc en valorisation par projets ou l’ensemble des projets :

- Revenu réel vs. prévisionnel (Revenue Variance)

L’analyse des écarts entre les revenus réels et les revenus prévisionnels aide à ajuster les stratégies de vente et de marketing en prenant en compte les performances réelles.

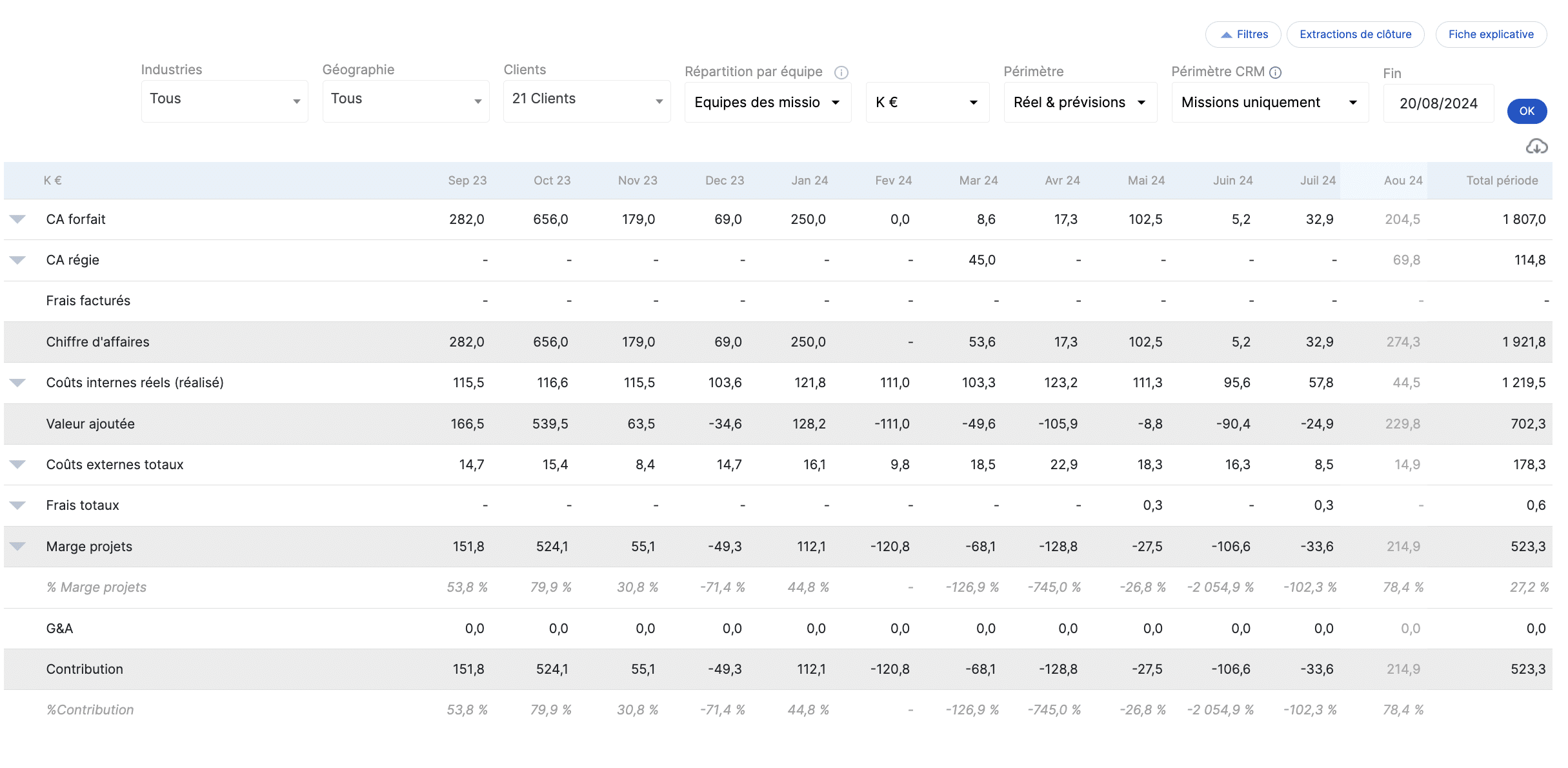

- La marge brute (Gross Margin)

La marge brute représente la différence entre le chiffre d’affaires et le coût des biens vendus. Elle s’exprime en pourcentage du chiffre d’affaires.

La marge brute sert à évaluer la rentabilité brute des produits ou services.

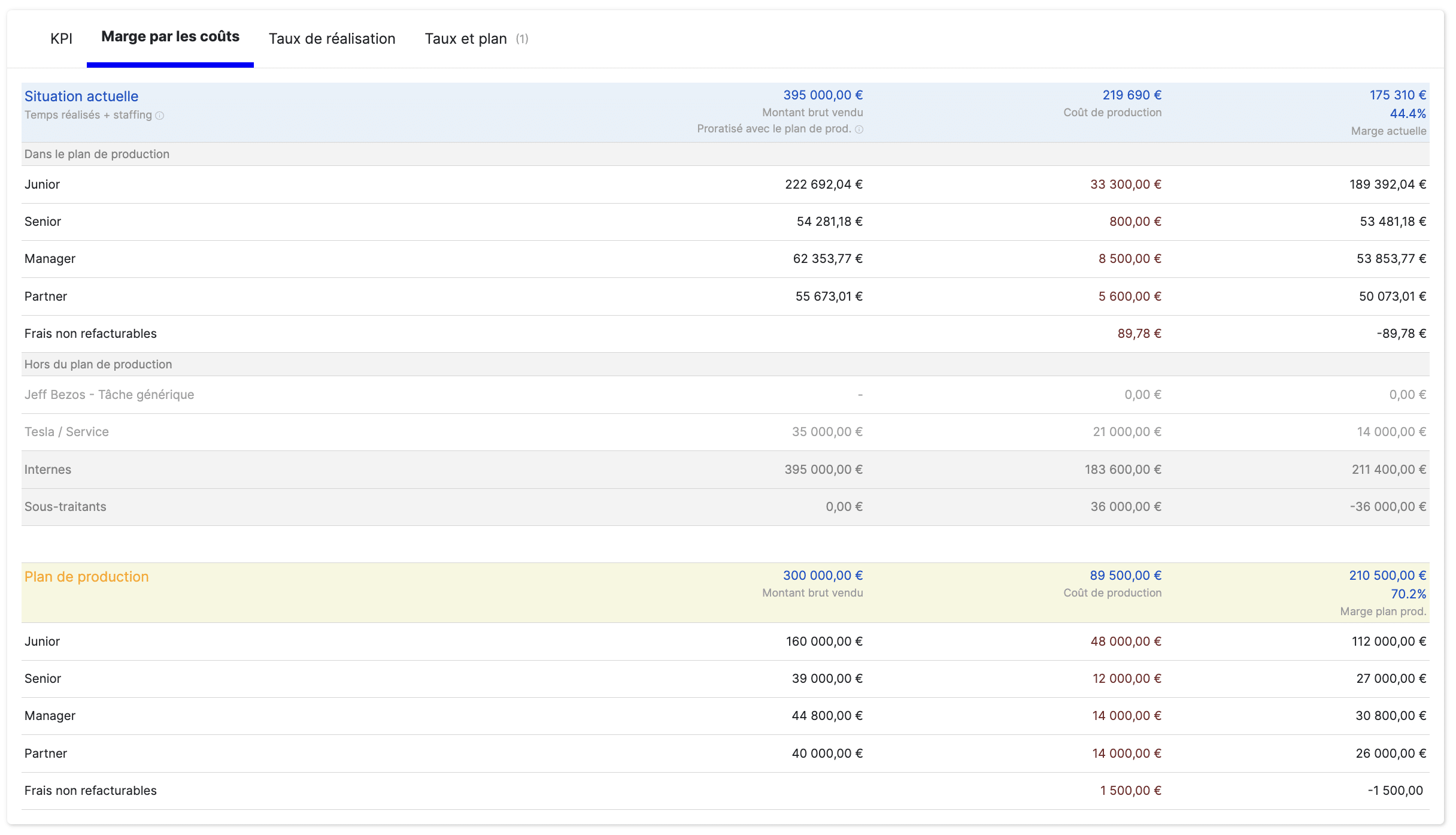

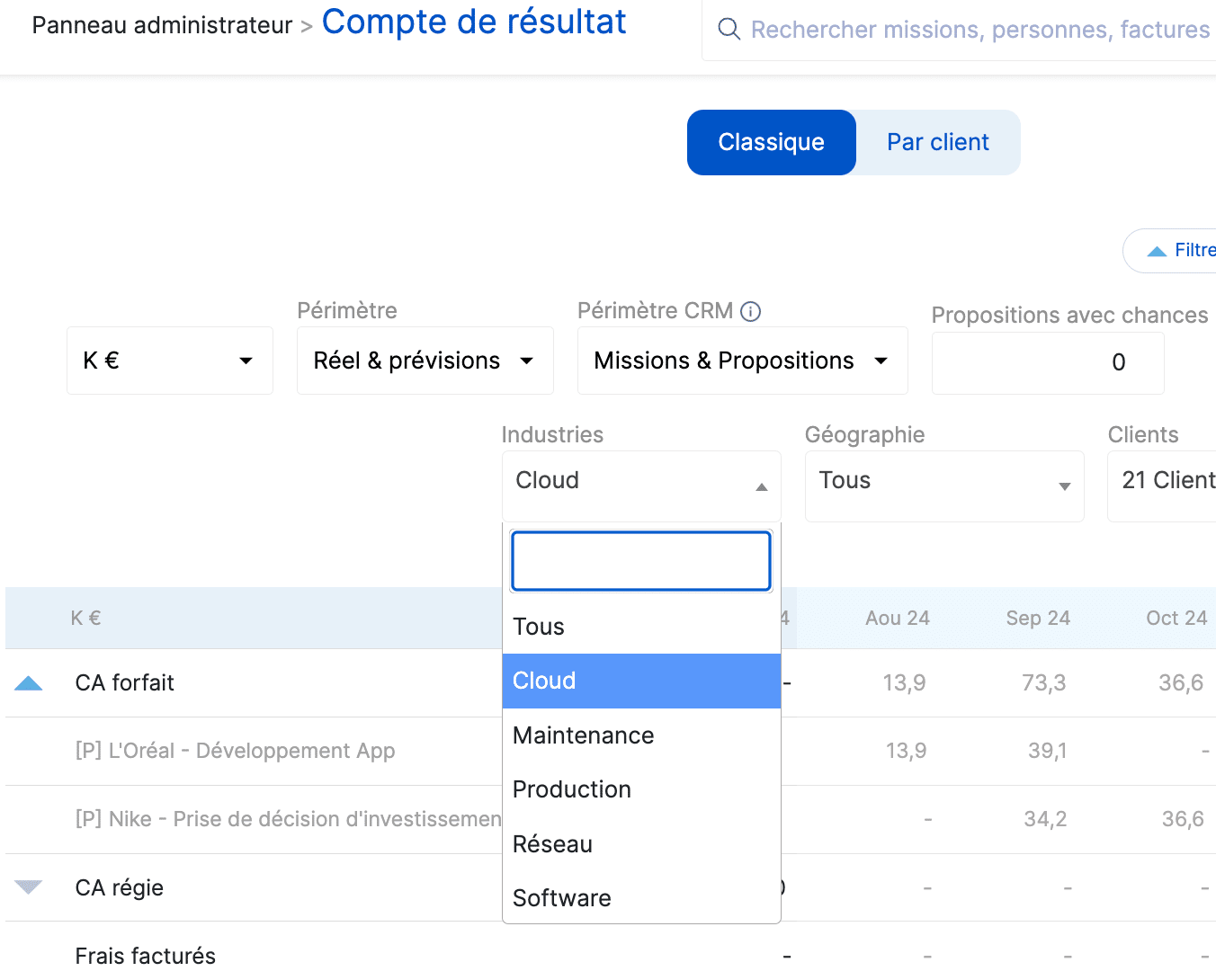

Dans Stafiz, la vision sur la marge est à la fois granulaire, par projet ou sur l’ensemble du portefeuille, et à différents niveaux, après les charges internes, externes ou encore les frais généraux :

Compte de résultat passé et prévisionnel avec les différentes coûts

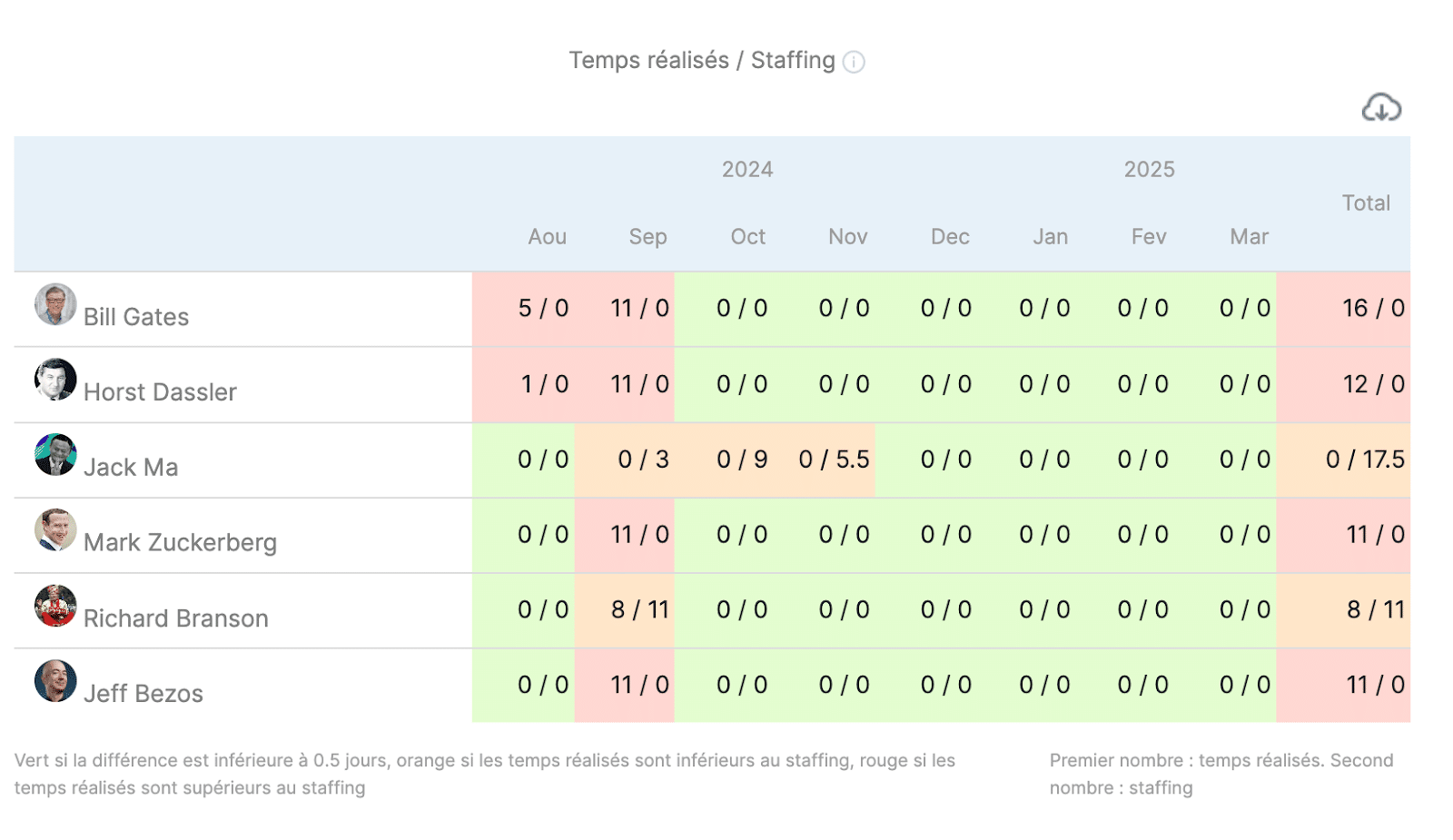

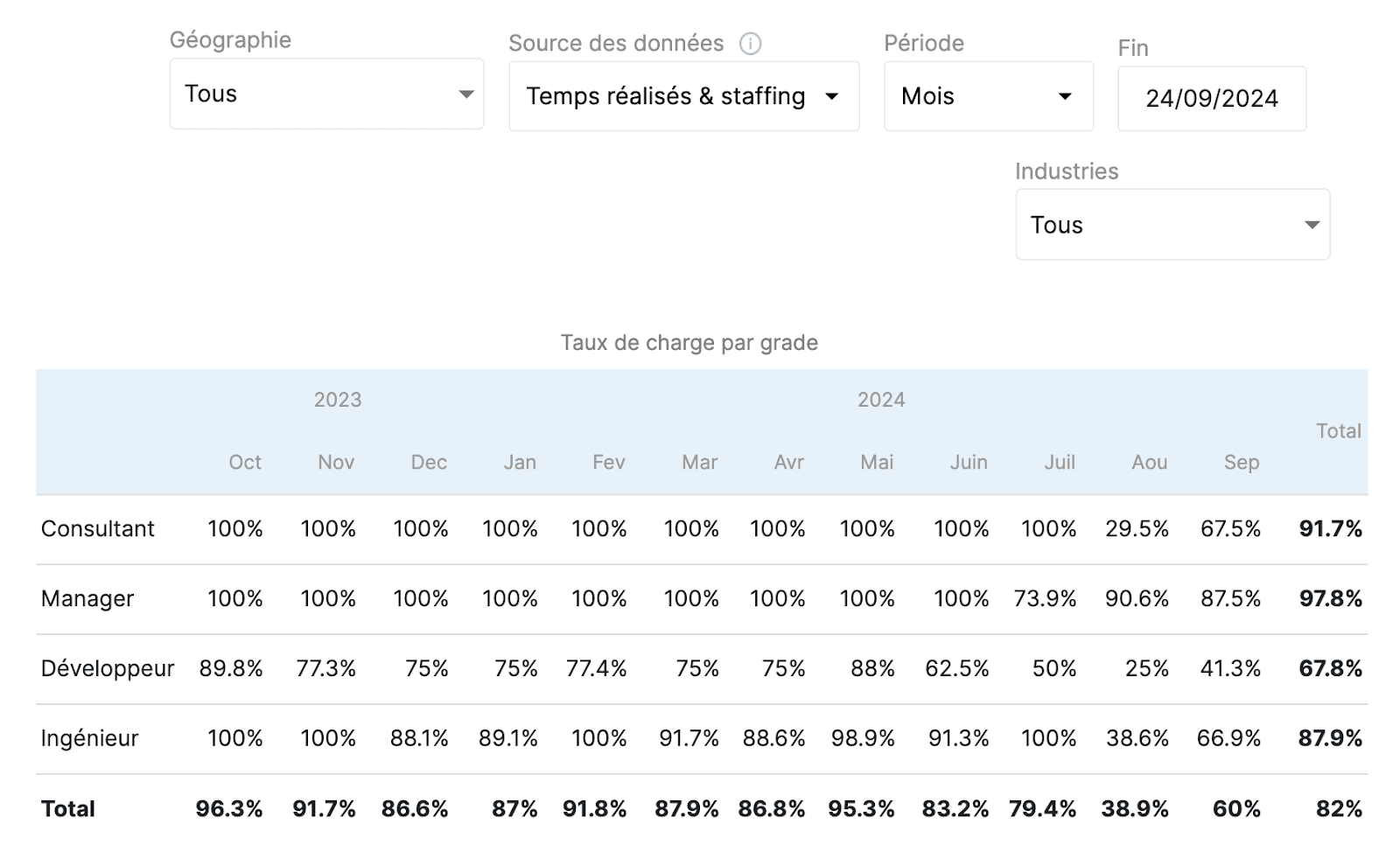

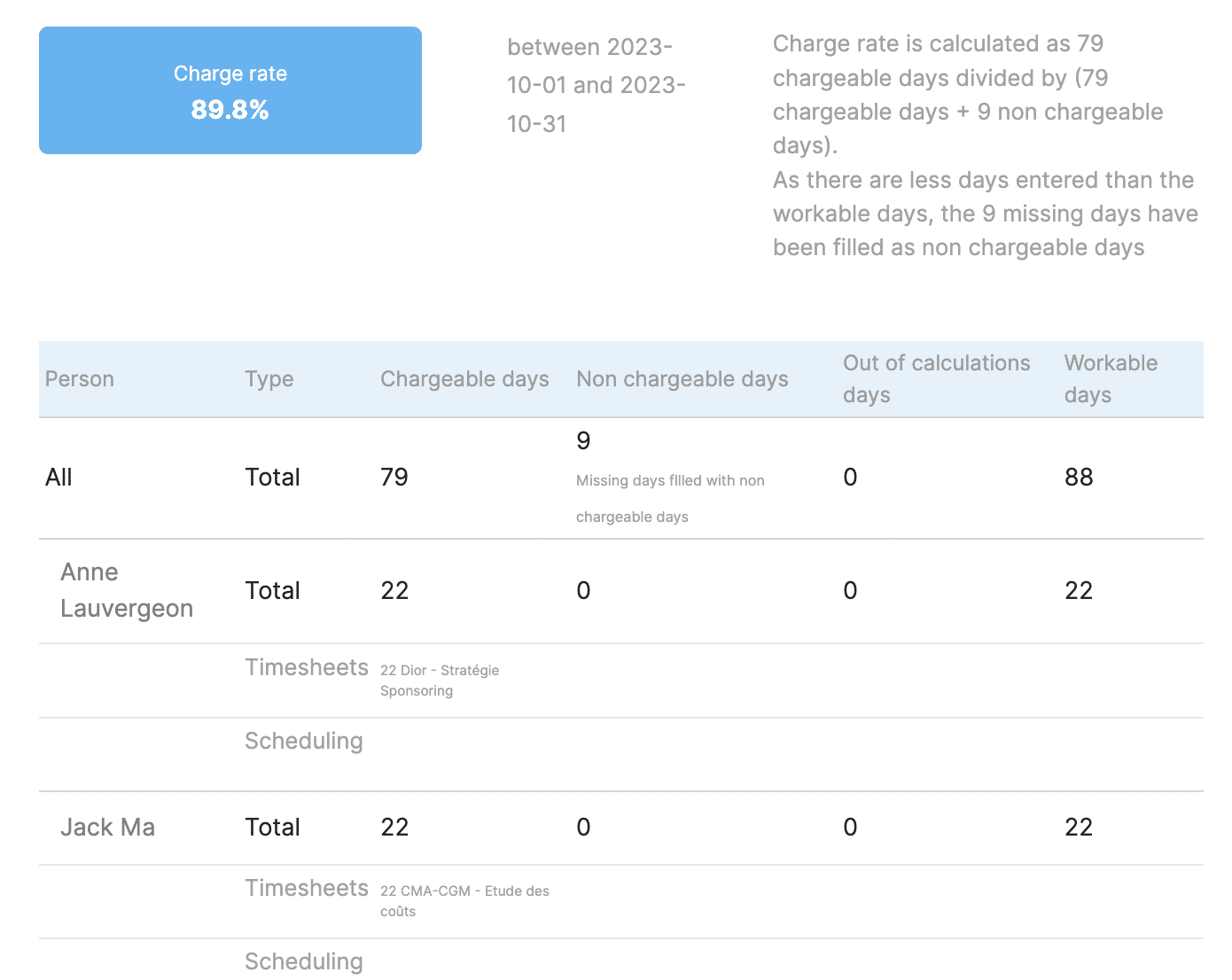

- TACE (Taux de charge congés exclus)

Le Taux d’Activité Congés Exclus calcule le nombre de jours produits sur le nombre de jours potentiellement facturables, c’est-à-dire le nombre de jours total moins les jours de congés et de RTT.

Le TACE s’avère un indicateur pertinent pour optimiser les ressources et ainsi améliorer l’efficacité opérationnelle.

Dans Stafiz, vous pouvez surveiller vos taux de charges avec granularité et flexibilité ainsi qu’en prévisionnel avec les rapports dédiés.

Vous pouvez même zoomer à l’intérieur de chacun des taux avec de comprendre en détail le taux.

- Productivité par Employé (Non rédigé : voir questions mail)

Description : Revenus ou bénéfices générés par employés.

Objectif : Mesurer l’efficacité de la main-d’œuvre et identifier les opportunités d’amélioration.

Comment analyser les résultats du contrôle de gestion de projet ?

Comparer les performances

Pour avoir du sens et un intérêt, l’audit du contrôle de gestion doit être analysé. Une première étape consiste à comparer les performances :

-

-

- Entre le réel et le prévisionnel

- Au niveau de l’industrie au global

- Par rapport aux projets passés

-

L’objectif est d’observer les écarts et de creuser pour en comprendre les causes.

Étudier les critères de performances

Pour chaque projet, il est indispensable de déterminer des critères d’évaluation. Ceux-ci peuvent varier en fonction des objectifs du projet ou de l’entreprise au global. Souvent, la qualité du livrable, le respect des délais et des coûts sont utilisés comme critères.

Cet indicateur offre une vision d’ensemble et permet d’analyser le respect des délais des projets.

Prendre des mesures correctives

-

-

-

L’analyse des causes racines

-

-

Aussi appelée Root Cause Analysis – RCA, cette méthode sert à déterminer l’origine d’un problème pour en corriger les conséquences. Elle nécessite d’identifier clairement le problème et de recueillir des informations pour limiter ses conséquences. Cela peut passer

par des échanges avec les équipes, une observation attentive, ou encore avec la technique des 5 pourquoi.

Questions fréquentes :

- Établir des objectifs clairs et mesurables ;

- Budgétiser les ressources nécessaires ;

- Utiliser des outils de suivi et de reporting performants ;

- Implémenter une gestion proactive des risques ;

- Optimiser la communication et la collaboration ;

- Évaluer et ajuster les performances en continu.

Le tableau de bord est un outil utilisé en contrôle de gestion afin de représenter visuellement de façon synthétique l’avancée des objectifs.

Pour plus d’efficacité, les tableaux de bord de contrôle de gestion sont le plus souvent informatisés, de façon à traiter les données automatiquement, à générer des rapports, et à en stocker l’historique.

- Suivre l’avancée des objectifs en temps réel ;

- Faciliter la communication entre les différentes parties prenantes ;

- Anticiper les risques pour mieux prévenir les écarts ;

- Mettre en place un suivi spécifique aux actions correctives.