Dirigir una empresa sin control de gestión sería como conducir un coche sin panel de mandos: no sabrías a qué velocidad vas, si te queda combustible o si el motor se está sobrecalentando.

Por lo tanto, el control de gestión es esencial para verificar que la empresa goza de buena salud y está en camino de alcanzar sus objetivos estratégicos.

En este artículo, estudiamos el papel del control de gestión para ayudarlo a comprender sus desafíos e implementarlo de manera efectiva.

¿Qué es el control de proyectos?

Definición

-

Medir, analizar, regular

El control de gestión de proyectos, también conocido en inglés como control de gestión de proyectos o controles de proyectos, consiste en medir, analizar y regular el rendimiento y la rentabilidad de una empresa.

-

Una actividad multifuncional de gran importancia

A menudo asociado al control financiero, el control de gestión es en realidad transversal, ya que afecta todos los aspectos de una empresa. Aunque adopta formas diferentes según el tamaño de la organización, en todos los casos determina su éxito. En efecto, orienta las actividades para alcanzar los objetivos estratégicos.

¿Cuál es el objetivo del control de gestión?

-

Determinación de la rentabilidad

El control de gestión analiza las actividades con el fin de identificar cualquier discrepancia entre el pronóstico y el real, así como sus causas. Esto proporciona información sobre la rentabilidad de la actividad, entre otras cosas.

-

Identificar los ajustes necesarios

Además, el control de gestión permite determinar si el logro de los objetivos sigue siendo posible o si es necesario realizar ajustes. De este modo, permite corregir la situación proponiendo soluciones.

El control de gestión adopta varias formas, que responden a diferentes desafíos.

-

Control de la gestión presupuestaria para supervisar el rendimiento financiero

Esta etapa del control de gestión se centra en la evolución del rendimiento financiero. Implica la planificación presupuestaria, que ayuda a establecer presupuestos realistas, alineados con los objetivos estratégicos a largo plazo de la empresa.

-

Control estratégico de gestión para alinear costos y objetivos

Esta dimensión es complementaria a la primera. En su lugar, presta especial atención a alinear los costos con los objetivos estratégicos para facilitar la toma de decisiones.

-

Control de gestión operativa para mejorar la productividad

El control de gestión desde el punto de vista operativo se refiere a la productividad y, en particular , a la optimización de los recursos. Por ello, es necesario elaborar un inventario de las áreas que representan éxitos y las que son más críticas. Esto ayudará a identificar posibles optimizaciones que conduzcan a un aumento de la productividad.

Diferenciar entre auditoría y control de gestión

El controller de gestión, la persona encargada del control de gestión, tiene generalmente en sus primeras misiones la realización de auditorías.

Por lo tanto, las dos actividades están estrechamente vinculadas. Sin embargo, diferenciamos entre auditoría y control de gestión porque este último no solo ofrece una visión, sino que también ofrece soluciones concretas de optimización. Por último, el control de gestión está guiado por el logro de los objetivos estratégicos.

¿Cuáles son los retos del control de gestión?

Facilitar la toma de decisiones

El control de gestión concierne a empresas de todos los tamaños: grupos, pymes, startups, etc. porque ayuda a orientar la toma de decisiones . Analizando los resultados y produciendo informes para la dirección, proporciona material para:

- Identificar los riesgos asociados a la gestión actual

- Proponer soluciones correctivas

- Recomendar una estrategia

Estos datos fiables y procesables permiten a la dirección guiar su toma de decisiones y mejorar sus métodos de trabajo.

Establecer procesos para maximizar el rendimiento financiero

El control de gestión controla, pero también sirve al desarrollo. Por lo tanto, le permite implementar procesos para mejorar el rendimiento financiero.

Esto implica:

- Implementación de métodos de monitoreo

- Anticiparse a los riesgos para reducirlos

- Definición de estrategias financieras y previsiones presupuestarias

- Implementación de medidas correctivas

Otras actividades ayudan a mejorar el rendimiento financiero, como la detección de desviaciones presupuestarias o la reducción de discrepancias entre las previsiones y los gastos reales.

Maximice la productividad

-

Asignar recursos de forma óptima

Mejorar la gestión y la planificación de la dotación de personal es otro reto para el control de gestión. De hecho,

Ayuda a asignar los recursos de forma óptima, ya sean humanos, materiales o financieros.

-

Maximice la productividad

Al igual que con la gestión de proyectos , esto implica limitar la subcarga y la sobrecarga, lo que tendría un impacto directo en la productividad y, por lo tanto, en la rentabilidad.

Así, la gestión de la dotación de personal permite distribuir los recursos para garantizar el rendimiento. Apoya a los gerentes en su gestión operativa y a los gerentes en su gestión estratégica.

¿Cuáles son las principales herramientas de control de gestión?

ERP para consolidar datos

Un ERP es esencial para las actividades de control de gestión. De hecho, facilita la gestión de la actividad porque centraliza los datos en un mismo lugar.

Estos datos, generalmente recopilados en tiempo real como con Stafiz, se vuelven accesibles y confiables, lo que facilita las tareas de informes.

Software de gestión presupuestaria para la planificación

El software de gestión presupuestaria también es una herramienta clave para el control de gestión. Se utilizan para establecer presupuestos provisionales, pero también para hacer un seguimiento directo del presupuesto. Este tipo de herramientas facilitan la proyección de las ventas y la facturación y permiten anticiparse a los gastos para optimizarlos.

Cuadros de mando para presentar datos

Los cuadros de mando son las herramientas más utilizadas para el control de gestión. De hecho, gracias a la visualización de datos, presentan el rendimiento de la empresa de forma visual y en tiempo real gracias a los distintos indicadores clave elegidos.

Informes y estadísticas para compartir datos

Los informes también facilitan la visualización del rendimiento de la empresa, como el informe de misión de Stafiz. Permite ver la diferencia entre lo previsto y lo realmente realizado, y analizar el rendimiento por empleado y por equipo.

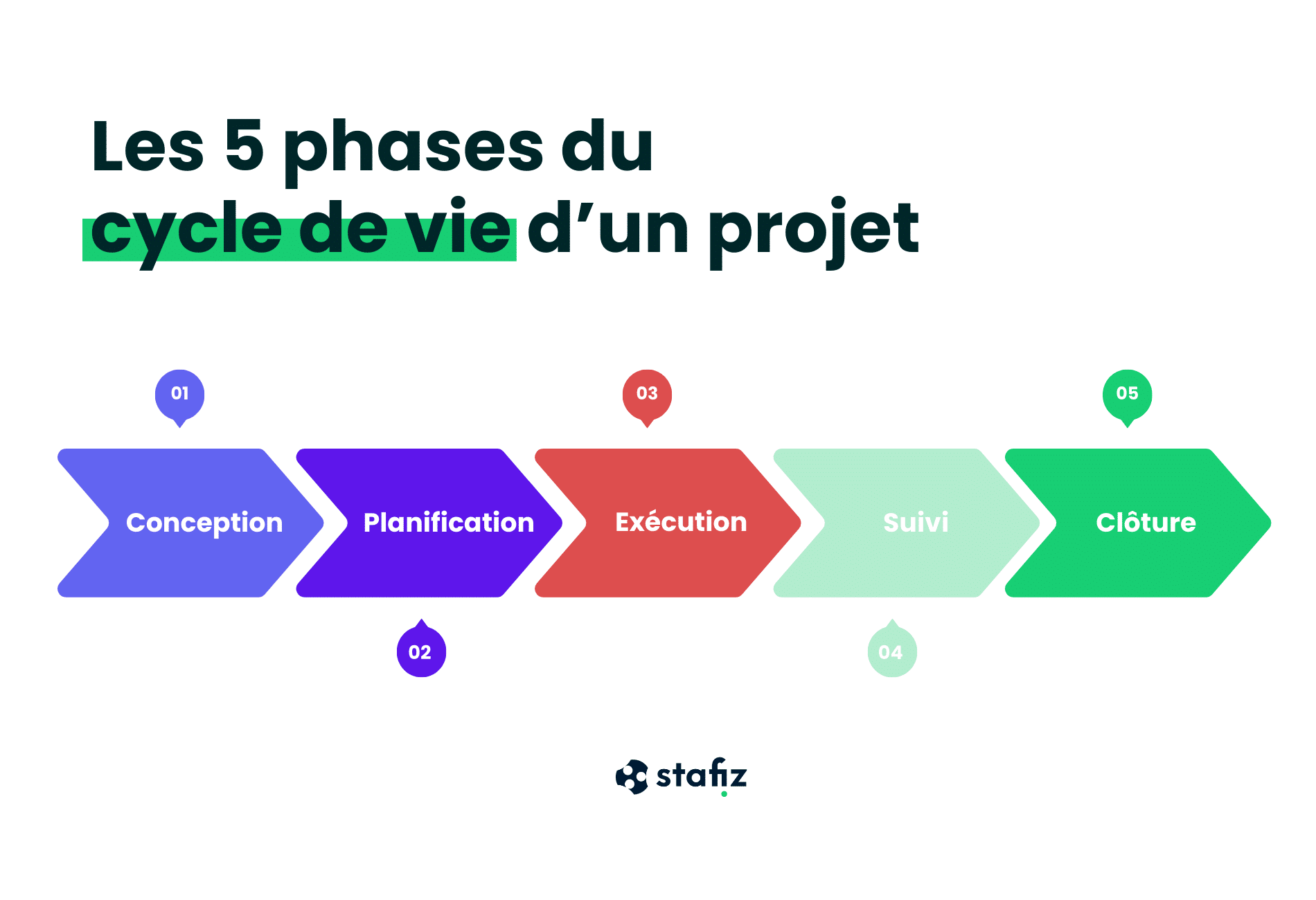

¿Cómo configurar el control de gestión?

¿Cuáles son los pasos del control de gestión de proyectos?

Planificación

La implementación del control de gestión requiere definir objetivos y afirmar una estrategia a largo plazo.

En esta etapa, también debe garantizar la fiabilidad y la eficiencia del sistema de información existente, así como sus posibilidades.

Debe ser capaz de recopilar información que respalde la estrategia definida.

Presupuestación

La definición del presupuesto es fundamental en el control de gestión. Esto implica:

-

- Identificar los recursos de la empresa

- Comprender las limitaciones relacionadas con la actividad y su mercado

- Definir escenarios realistas basados en las fortalezas y debilidades de la empresa

Puede utilizar las herramientas de gestión presupuestaria para definir el presupuesto provisional.

Pasar a la acción

Una vez que se han definido sus objetivos, identificado su presupuesto y decidido su estrategia, es necesario poner en marcha cada paso recurriendo a un controlador de gestión experimentado.

Este último debe conocer bien la empresa y su sector para tener la retrospectiva necesaria para analizar y proponer recomendaciones relevantes .

Aftercare

La supervisión es una de las misiones más importantes del controlador de gestión. Este último supervisa los desarrollos y analiza los resultados, con la ayuda de herramientas como informes y cuadros de mando, presentes en particular en soluciones todo en uno como Stafiz.

Acciones correctivas

Por último, el control de gestión requiere la provisión e implementación de medidas correctivas en respuesta a las observaciones observadas.

El control de gestión tiene en cuenta la auditoría de la situación existente pero, sobre todo, el paso a la acción que permitirá rectificar la situación y alcanzar los objetivos estratégicos definidos.

💡 Para todos estos pasos, puedes utilizar un software de seguimiento del presupuesto como Stafiz

¿Cuáles son las metodologías de control de gestión?

Los métodos de control de gestión son variados, se pueden combinar. Le recomendamos que utilice los que sean más relevantes para su empresa y que no impliquen grandes reorganizaciones internas.

- Control de presupuestos pasados y proyectados

Los presupuestos reales y proyectados son herramientas de control de gestión muy extendidas.

Este método consiste en identificar y estudiar las discrepancias con el fin de realizar correcciones. Los proyectos deben alcanzar los resultados esperados, a tiempo y a tiempo.

⚒️ Herramientas recomendadas: Cuadros de mando, software de gestión de presupuestos, hojas de cálculo de Excel.

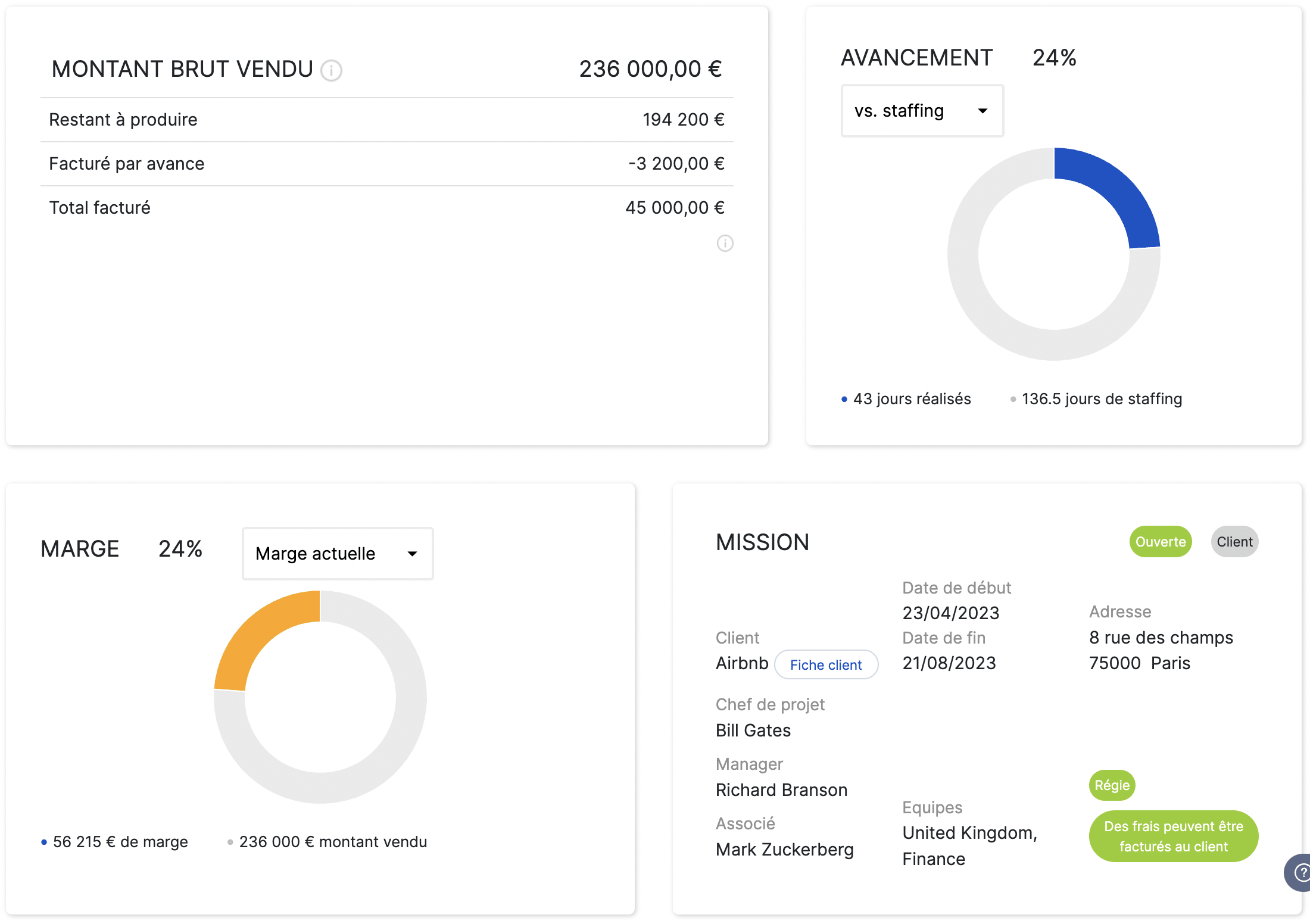

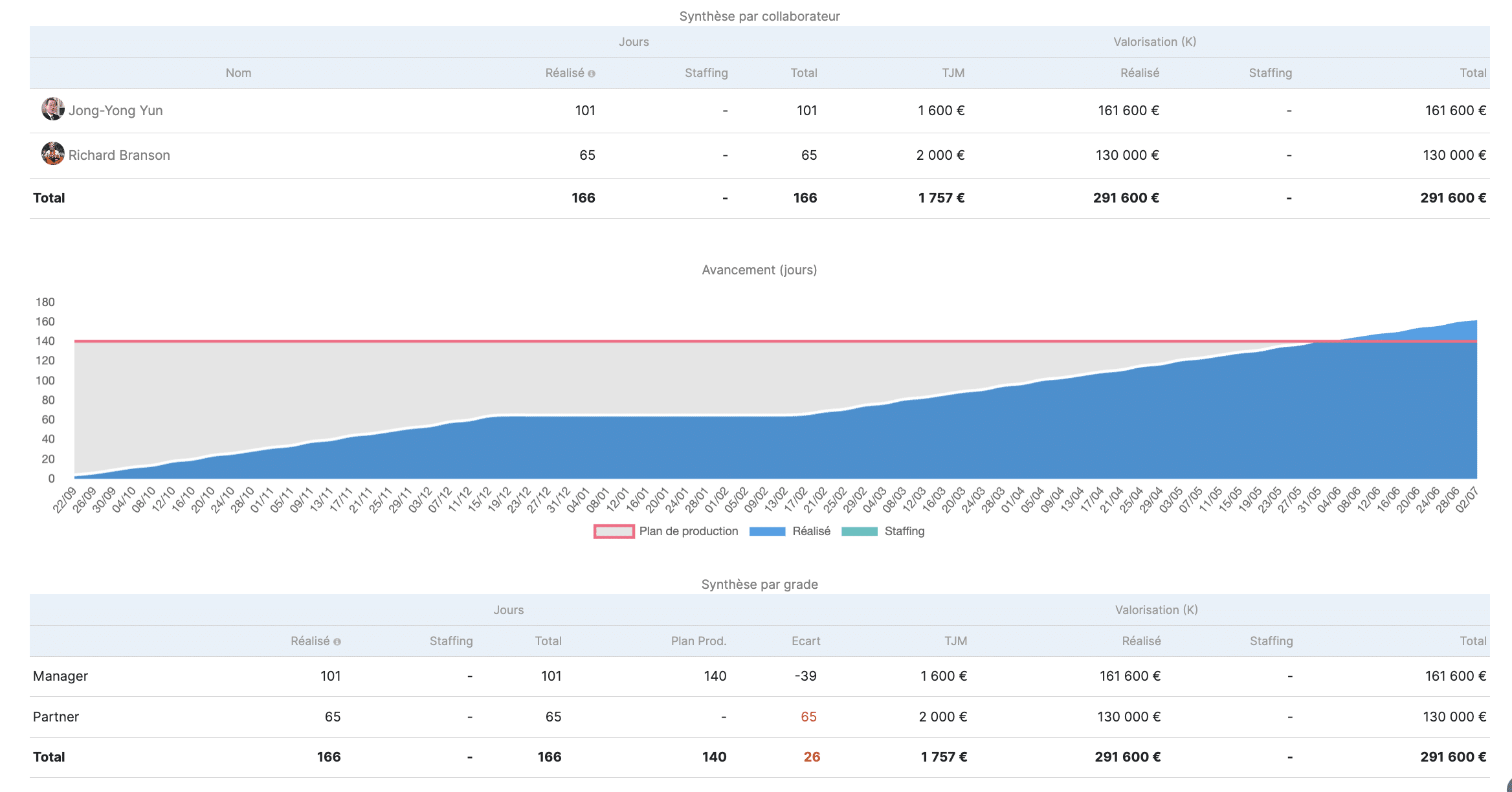

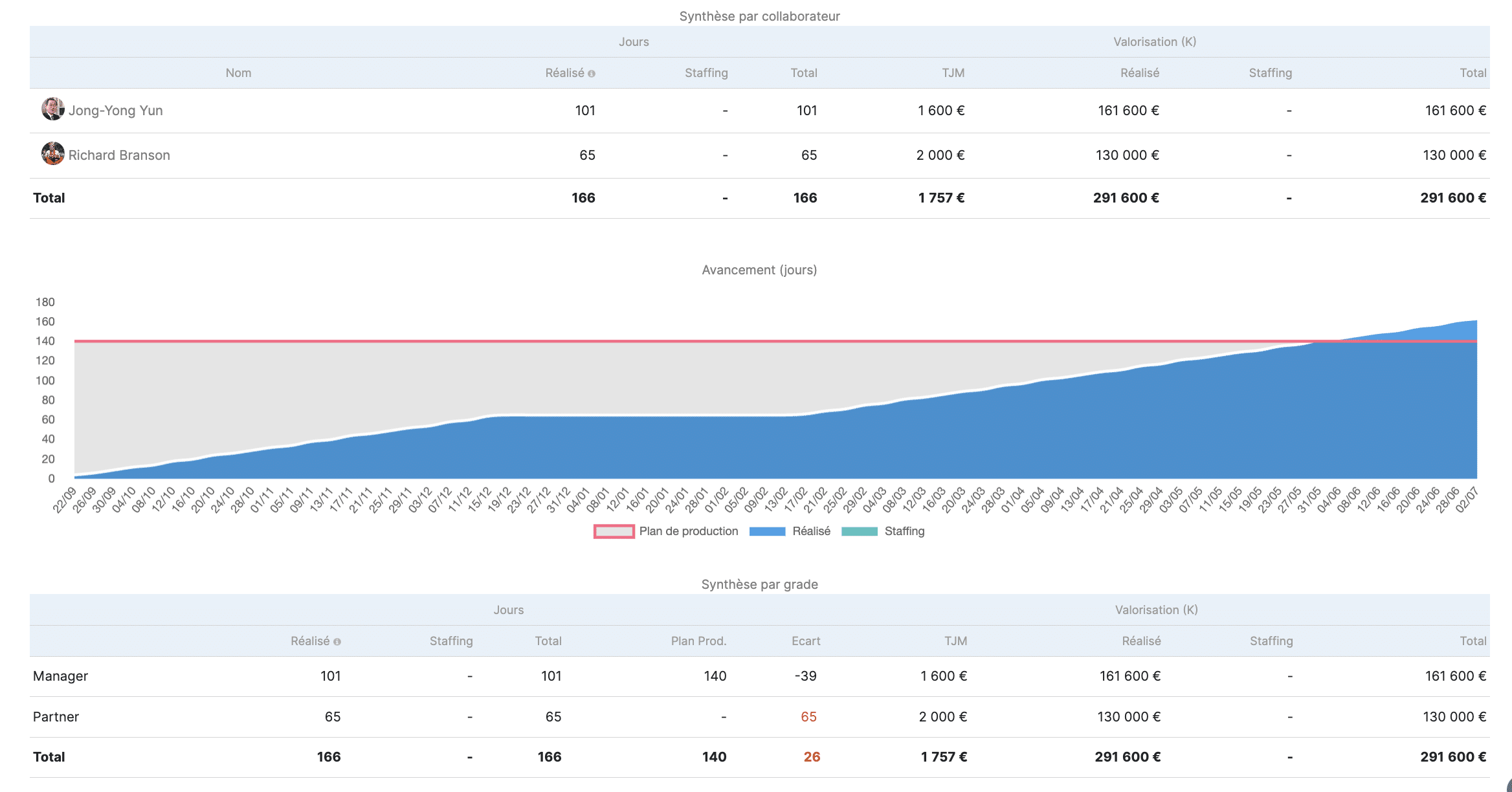

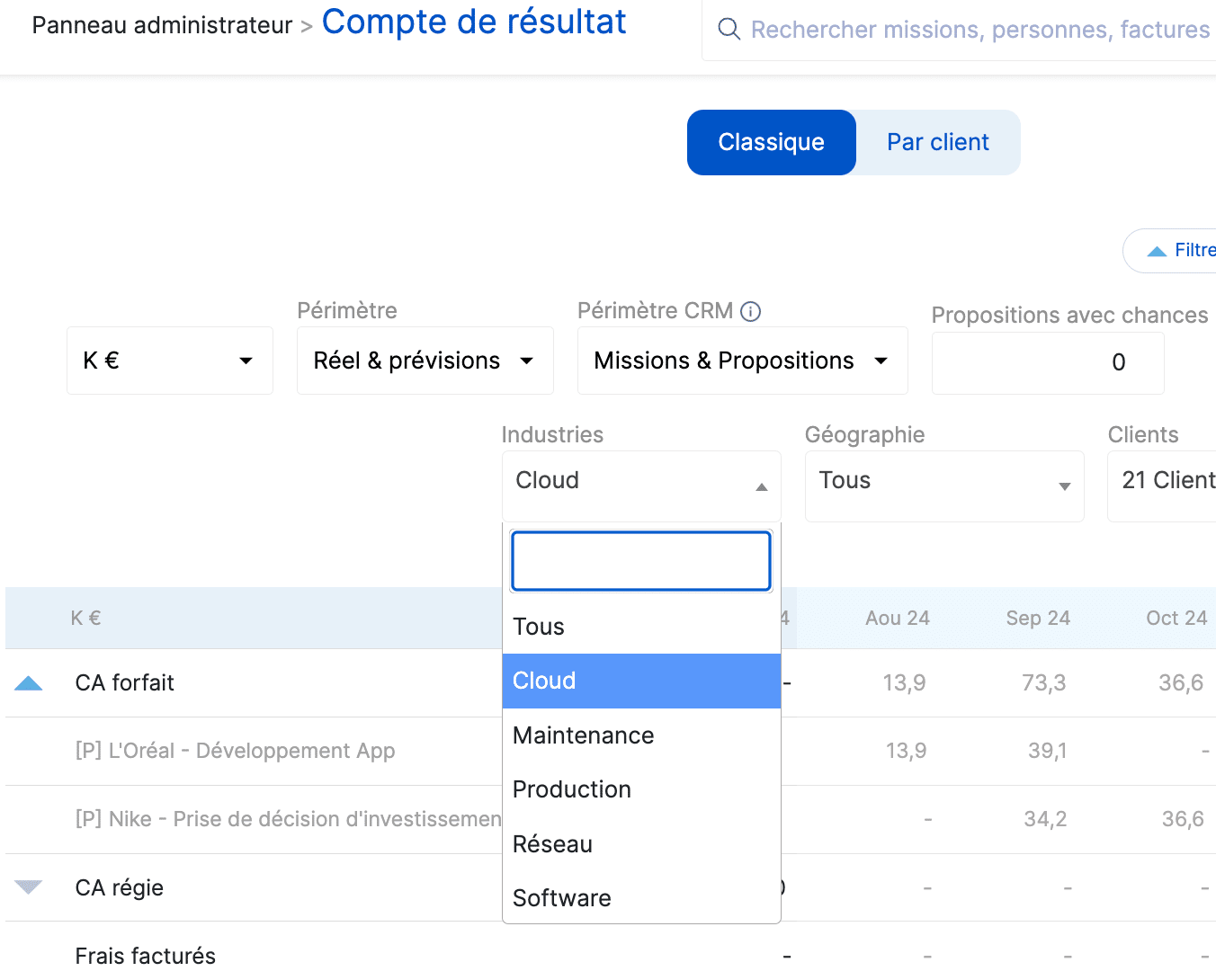

En Stafiz, el seguimiento de estos presupuestos se realiza a dos niveles:

- Nivel de proyecto

- Nivel global

A nivel de proyecto, sus equipos pueden ver estos datos de forma consolidada o a lo largo del tiempo.

La vista consolidada le permite observar la brecha general entre los gastos planificados (vea la captura de pantalla a continuación: "plan de producción") y los gastos que se han realizado o se realizarán para completar el proyecto (en la imagen: "situación actual al finalizar").

La visión a través del tiempo o "línea de tiempo" permite tener más precisión sobre las discrepancias al identificar cuándo se produciría el sobrecoste presupuestario y sobre todo por qué motivos se produciría, evitando así ello.

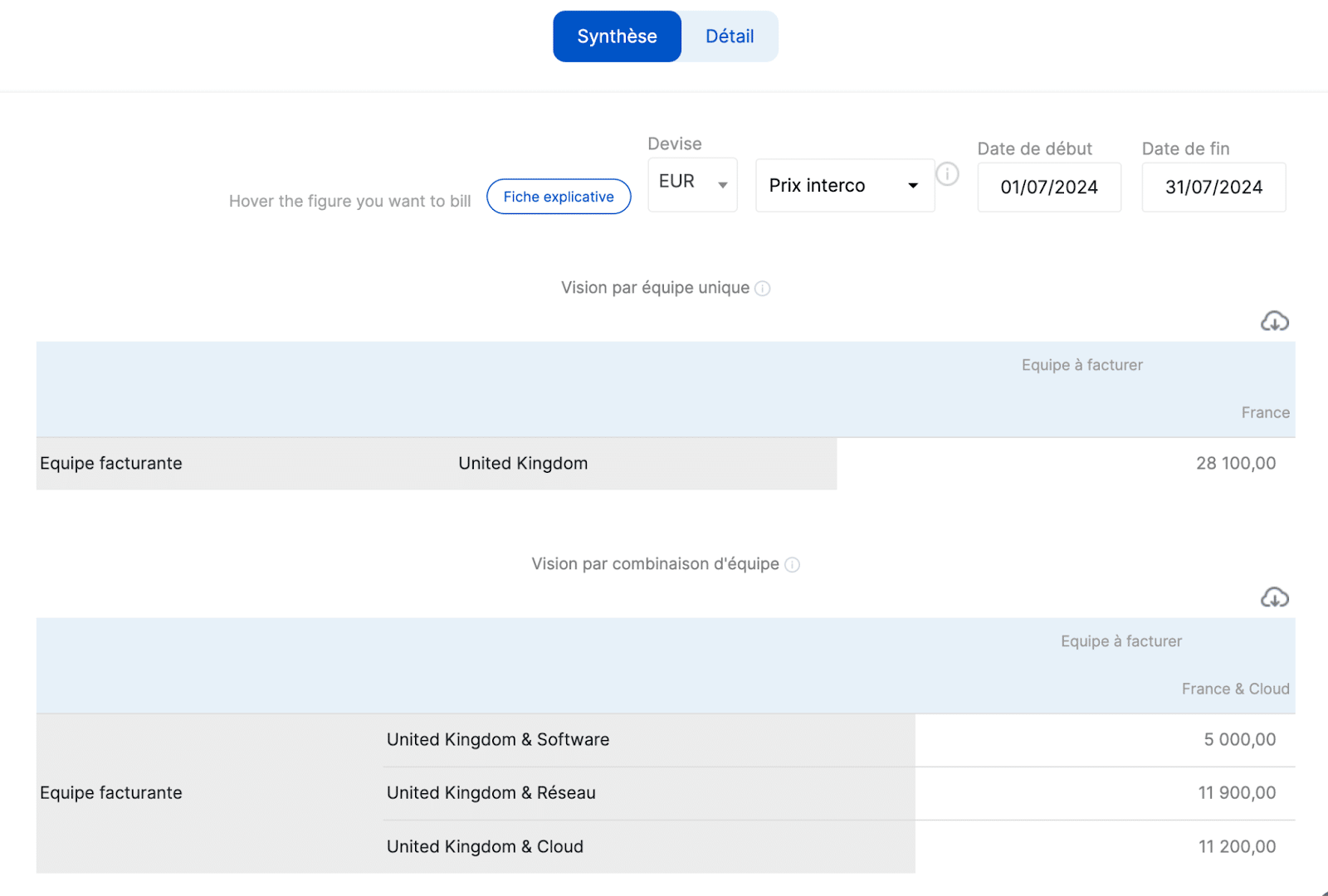

- Cálculo de costes por actividades (ABC)

Este método, en inglés "Activity-Based Costing (ABC)", consiste en analizar los costes por actividad con el fin de determinar la rentabilidad de las diferentes operaciones.

El objetivo es identificar las actividades que más recursos consumen para ajustar

procesos y eficiencia.

⚒️ Herramientas recomendadas: software especializado ABC y ERP

Stafiz te ofrece la posibilidad de analizar tu actividad por actividad (BU, región, etc.). Puedes comparar tus actividades, identificar las más y las menos rentables...

Otro ángulo de análisis es la distribución de la rotación entre diferentes equipos y polos para entender el interés y la participación de cada equipo:

- Gestión por Objetivos (MBO)

La Gestión por Objetivos (MBO) establece objetivos específicos y evalúa el desempeño en función de ellos. De esta manera, los esfuerzos de los equipos están alineados con los objetivos estratégicos de la empresa.

⚒️ Herramientas recomendadas: Cuadro de mando integral y sistemas de gestión del desempeño, que permiten visualizar los objetivos frente a la realidad.

La gestión por objetivos es la piedra angular de Stafiz.

Varios indicadores te permitirán medir tu rendimiento en relación con los objetivos. Exploremos dos de ellos:

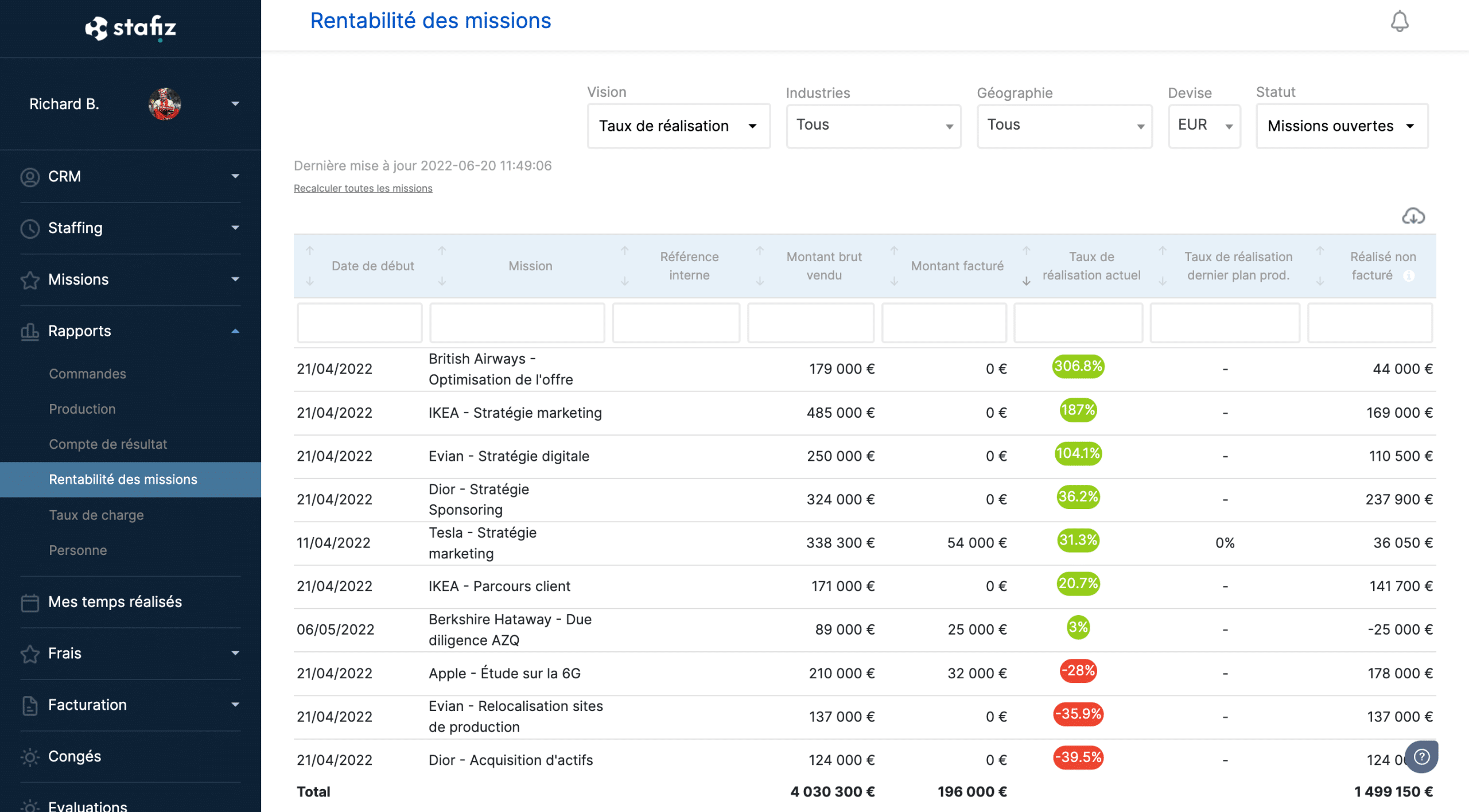

1. El ritmo de consecución del objetivo

La tasa de finalización es un gran indicador para entender en un solo número si una misión de precio fijo es rentable o no. Esta es la proporción de:

cantidad vendida / lo que produje (o "cuánto debería haber vendido")

Una tasa de finalización normal es del 0%. Esto significa que:

- Si tu tasa actual es de -10%, eres un 10% menos rentable en esta misión de lo que esperabas

- Si tu tasa actual es del 20%, eres un 20% más rentable en esta misión de lo que esperabas

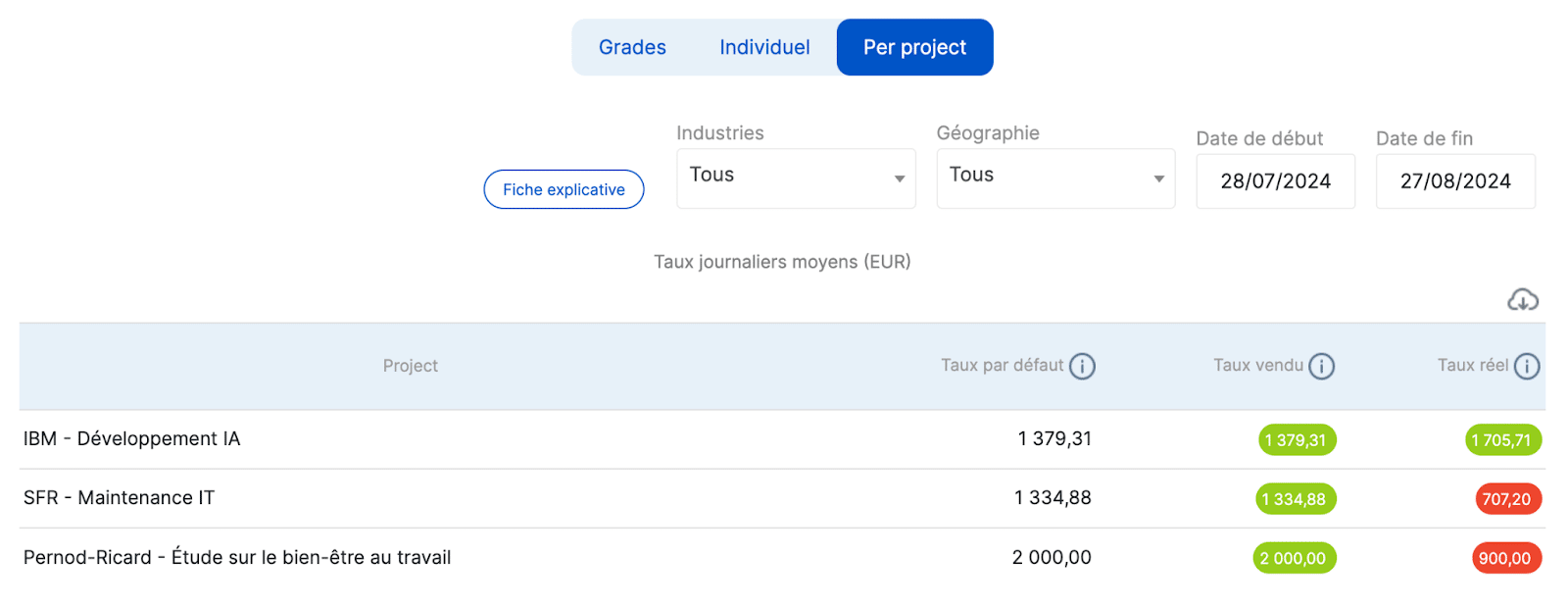

2. Análisis de los ADRs vendidos vs. reales

Este análisis nos permite observar el rendimiento de los proyectos a través del prisma de las tarifas diarias:

- Si trabajamos menos días de los planeados en un proyecto, entonces la tarifa diaria será más alta que la real

- Si trabajamos más días de los previstos, la tarifa diaria será menor en los REE

- Ratios financieros

Financial Ratios utiliza ratios para evaluar la salud financiera de la empresa. El objetivo es proporcionar indicadores de rendimiento claros y medibles para facilitar la toma de decisiones.

⚒️ Herramientas recomendadas: Cuadros de mando financieros y herramientas de análisis de ratios

- Control de gestión por indicadores clave de rendimiento (KPIs)

El control de gestión de KPI consiste en el seguimiento de los indicadores clave de rendimiento específicos de los objetivos estratégicos. Esto ayuda a medir la eficiencia y la eficacia de las operaciones con el objetivo de mejorar el rendimiento.

⚒️ Herramientas recomendadas: Cuadros de mando de KPI y otro software de inteligencia empresarial

- Gestión Integrada del Rendimiento

La Gestión Integrada del Rendimiento implica la integración de todos los aspectos del rendimiento en un único sistema. El objetivo es ofrecer una visión clara y global del rendimiento.

⚒️ Herramientas recomendadas: Sistemas ERP integrados y otras herramientas de gestión del rendimiento empresarial

Este aspecto es el gran diferenciador de Stafiz. La gestión empresarial integrada, que va más allá del control de gestión, incluye varios aspectos:

-

- Operativo con el seguimiento de las tareas y fases y por lo tanto del progreso para cumplir con los plazos

- Financiero: con análisis de desviaciones, objetivos financieros (ingresos, costes y márgenes)

- Estratégico: la visión consolidada de estos datos, en particular financieros, proporciona una visión pasada pero también una visión de previsión de la actividad

- Control de gestión ágil

El control de gestión ágil reutiliza métodos ágiles para ajustar rápidamente los procesos a las necesidades cambiantes. Esto requiere un alto grado de flexibilidad y una colaboración fluida que es posible gracias a las mediciones continuas. Esta versión del control de gestión es más dinámica a corto plazo.

El objetivo es mejorar la capacidad de respuesta y flexibilidad de la organización ante imprevistos.

⚒️ Herramientas recomendadas: Software de gestión ágil, combinado con metodologías Scrum y Kanban.

¿Cuáles son los KPI a seguir para el control de gestión?

- Variación de costo

La comparación de los costos reales con los costos presupuestados ayuda a identificar desviaciones. Esto ayuda a monitorear los excesos de presupuesto y tomar medidas correctivas.

En Stafiz, tiene una vista de las desviaciones en días y, por lo tanto, en la valoración por proyecto o por todos los proyectos:

- Variación de ingresos reales frente a ingresos proyectados

El análisis de las discrepancias entre los ingresos reales y los previstos ayuda a ajustar las estrategias de ventas y marketing teniendo en cuenta el rendimiento real.

- Margen bruto

El margen bruto es la diferencia entre los ingresos y el costo de los bienes vendidos. Se expresa como un porcentaje de la facturación.

El margen bruto se utiliza para evaluar la rentabilidad bruta de productos o servicios.

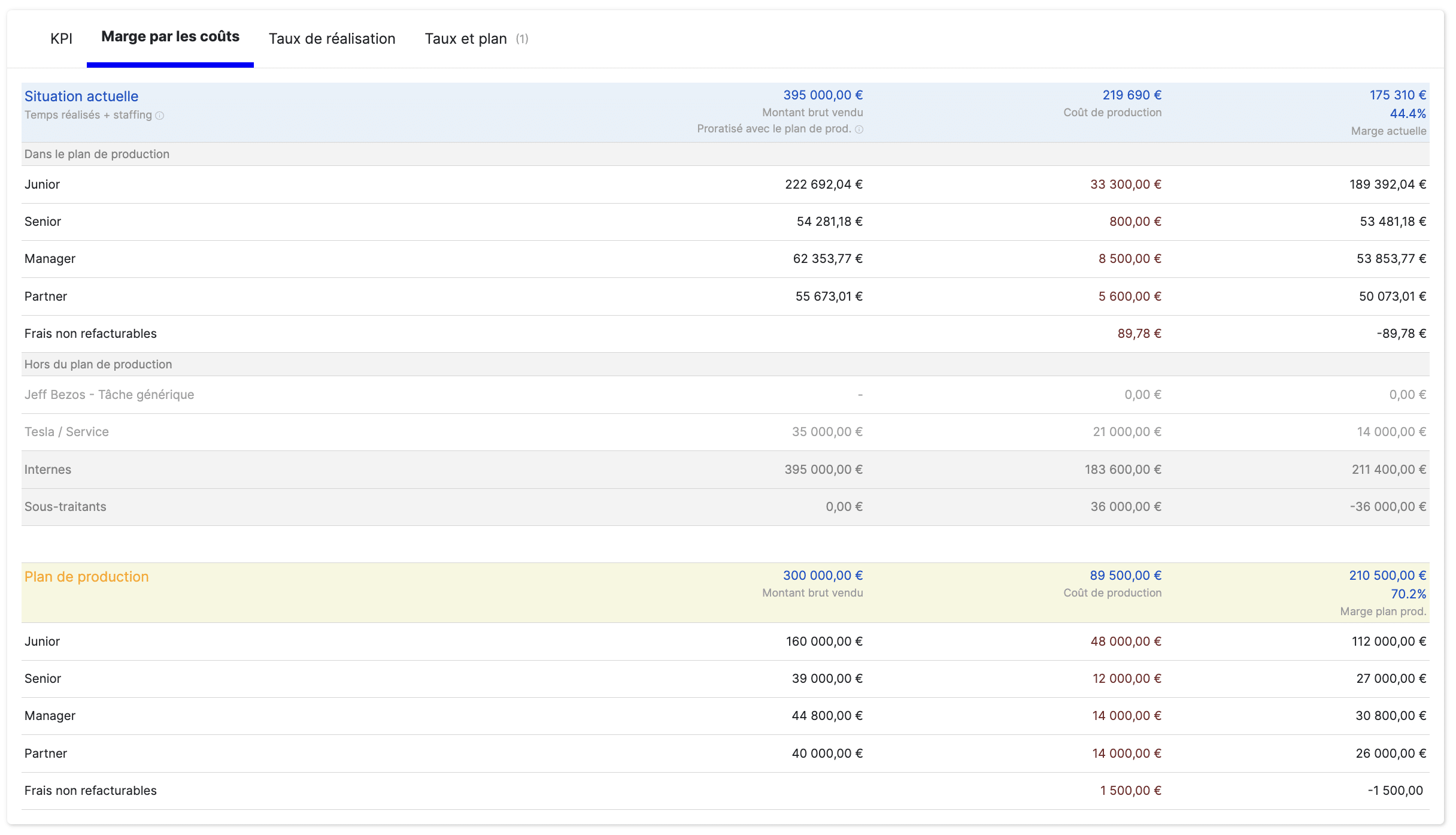

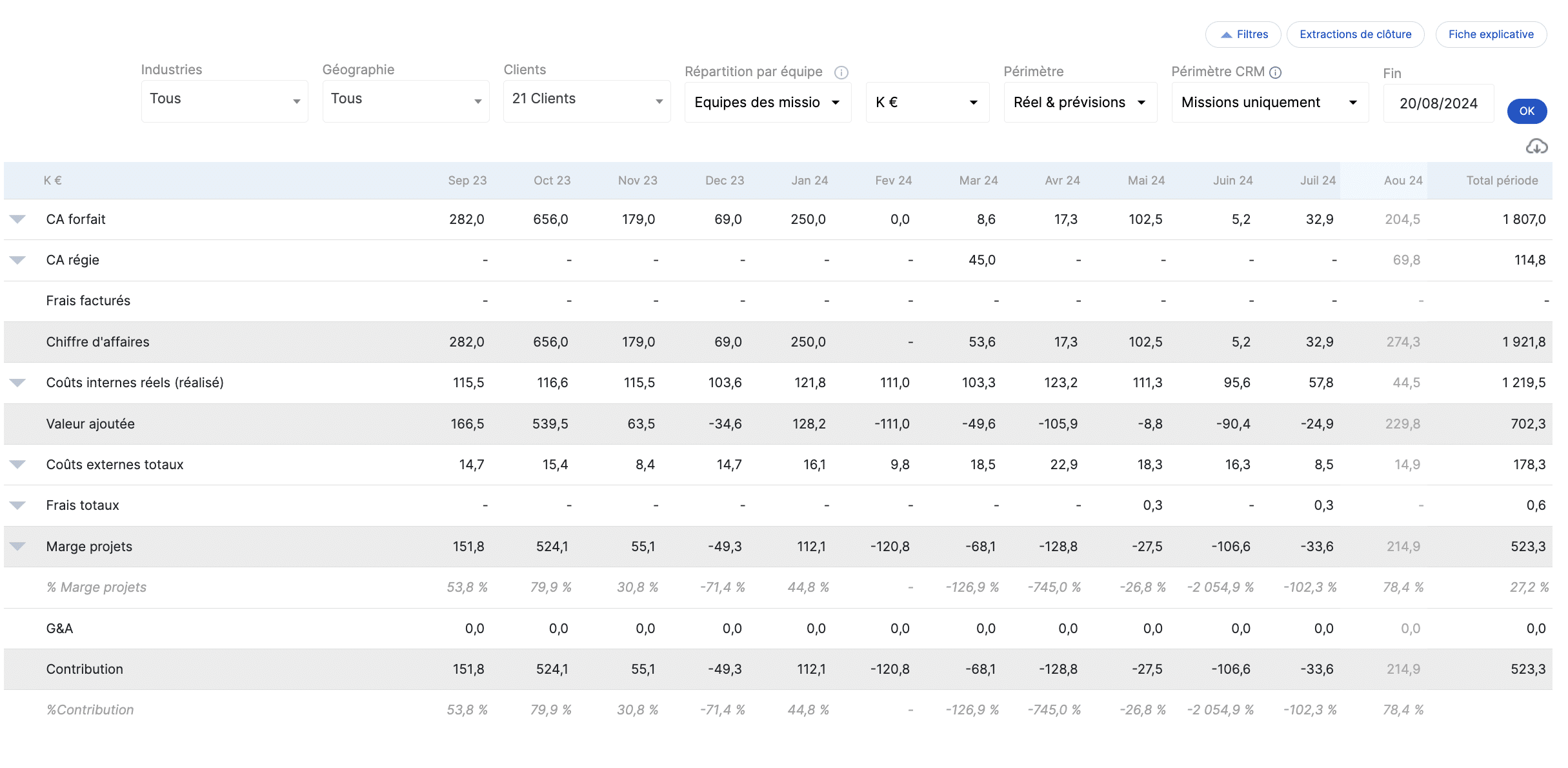

En Stafiz, la visión del margen es tanto granular, por proyecto o en toda la cartera, como a diferentes niveles, después de los gastos o gastos generales internos y externos:

Estado de resultados pasado y proyectado con los distintos costos

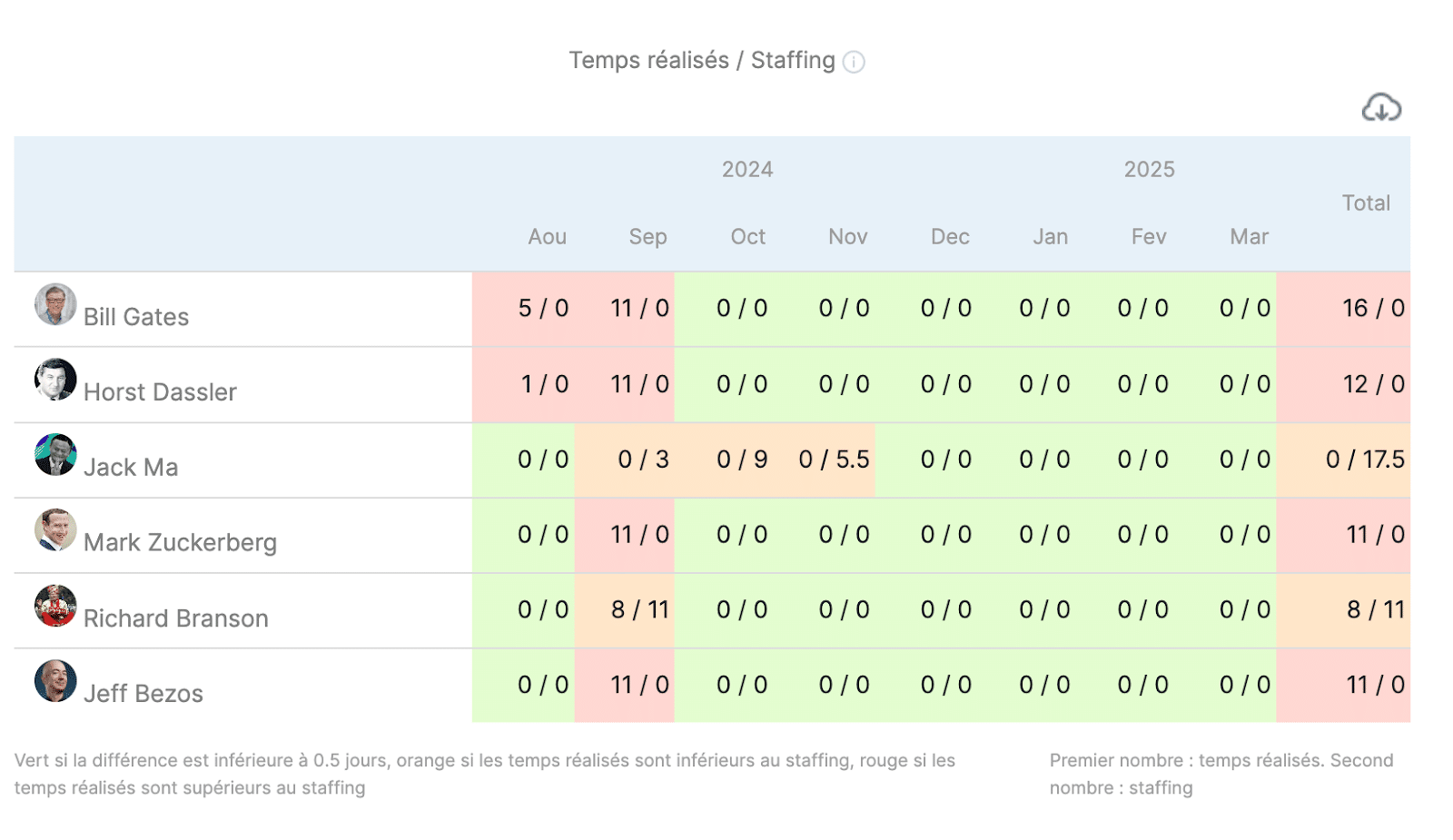

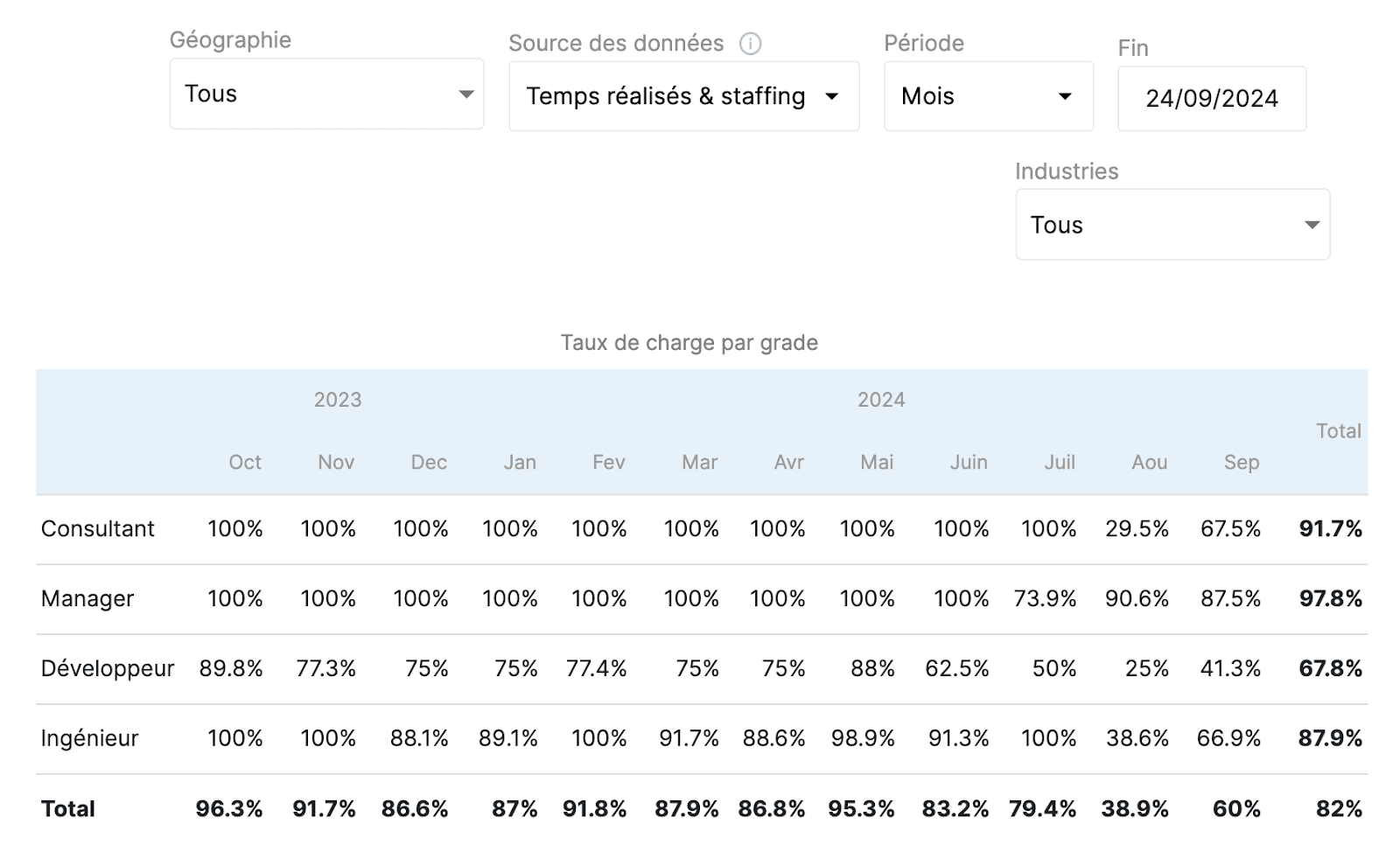

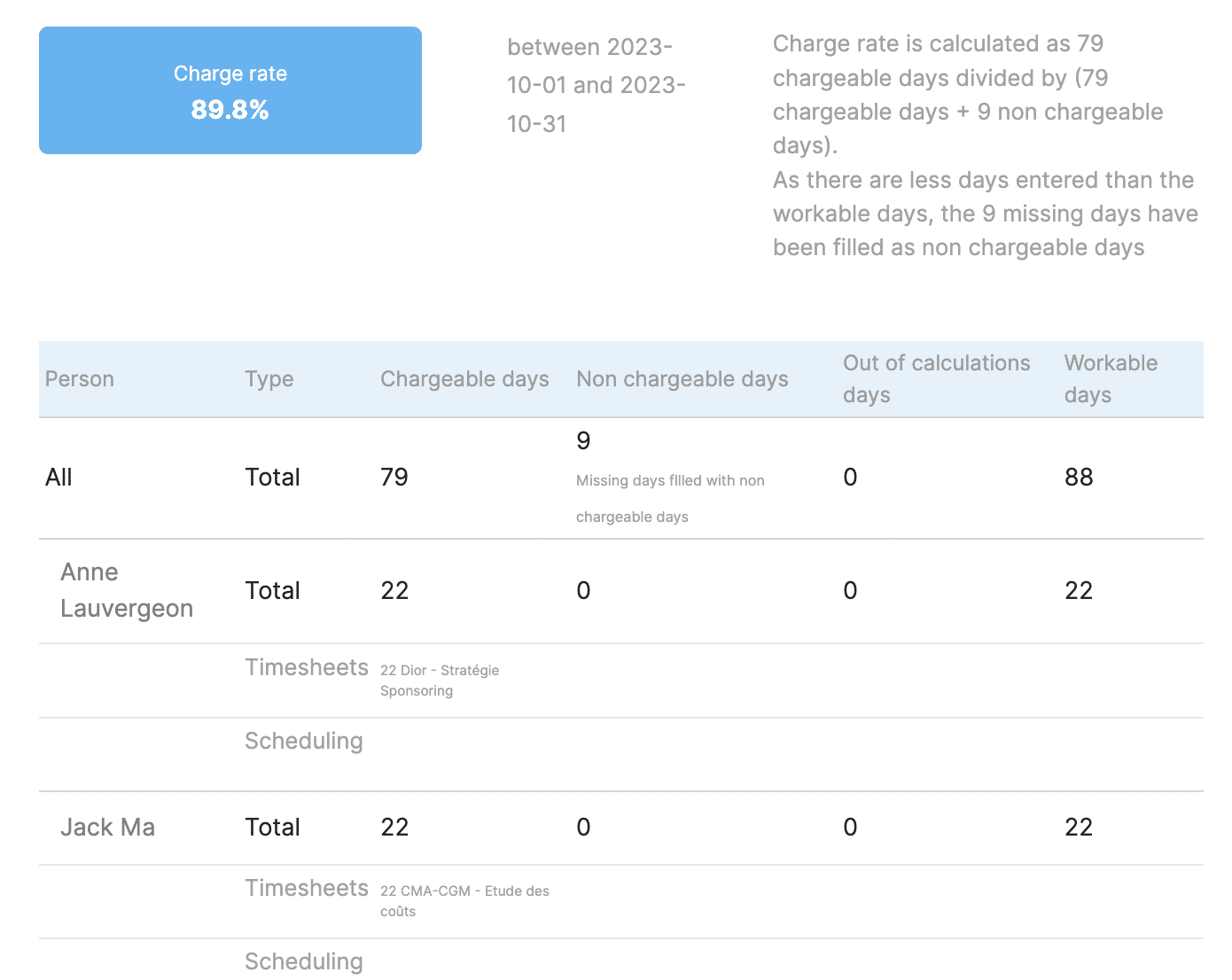

- Tasa de utilización (Tarifa excluidos los días festivos)

La Tasa de Actividad excluyendo las vacaciones calcula el número de días producidos sobre el número de días potencialmente facturables, es decir, el número total de días menos los días de vacaciones y el RTT.

La tasa de utilización es un indicador pertinente para optimizar los recursos y mejorar la eficacia operativa.

En Stafiz, puede monitorear sus tasas de carga con granularidad y flexibilidad, así como en la previsión con informes dedicados.

Incluso puede hacer zoom en cada una de las tarifas para comprender la tarifa en detalle.

- Productividad por empleado (No escrito: ver preguntas por correo electrónico)

Descripción : Ingresos o beneficios generados por los empleados.

Objetivo : Medir la efectividad de la fuerza laboral e identificar oportunidades de mejora.

¿Cómo analizar los resultados del control de proyectos?

Comparar el rendimiento

Para que sea significativa e interesante, la auditoría del control de gestión debe ser analizada. Un primer paso es comparar el rendimiento:

-

-

- Entre lo real y lo previsto

- A nivel de la industria global

- En comparación con proyectos anteriores

-

El objetivo es observar las brechas y profundizar para comprender las causas.

Estudio de los criterios de rendimiento

Para cada proyecto, es fundamental determinar los criterios de evaluación. Estos pueden variar en función de los objetivos del proyecto o de la empresa en su conjunto. A menudo, se utilizan como criterios la calidad del entregable, el respeto de los plazos y los costes.

Este indicador proporciona una visión general y le permite analizar el cumplimiento de los plazos del proyecto.

Tomar medidas correctivas

-

-

-

Análisis de causa raíz

-

-

También llamado Análisis de Causa Raíz – RCA, este método se utiliza para determinar el origen de un problema con el fin de corregir sus consecuencias. Requiere identificar claramente el problema y recopilar información para limitar sus consecuencias. Puede pasar

A través de intercambios con los equipos, observación cuidadosa, o con la técnica de los 5 porqués.

Preguntas:

- Establecer objetivos claros y medibles;

- Presupuestar los recursos necesarios;

- Utilice potentes herramientas de supervisión y generación de informes;

- Implementar una gestión proactiva de riesgos;

- Optimizar la comunicación y la colaboración;

- Evalúe y ajuste el rendimiento continuamente.

El cuadro de mando es una herramienta utilizada en el control de gestión para representar visualmente el progreso de los objetivos.

Para una mayor eficiencia, los cuadros de mando de control de gestión suelen estar informatizados, con el fin de procesar los datos automáticamente, generar informes y almacenar el historial de los mismos.

- Monitorear el progreso de los objetivos en tiempo real;

- Facilitar la comunicación entre las distintas partes interesadas;

- Anticipar los riesgos para prevenir mejor las desviaciones;

- Establecer un seguimiento específico de las acciones correctivas.