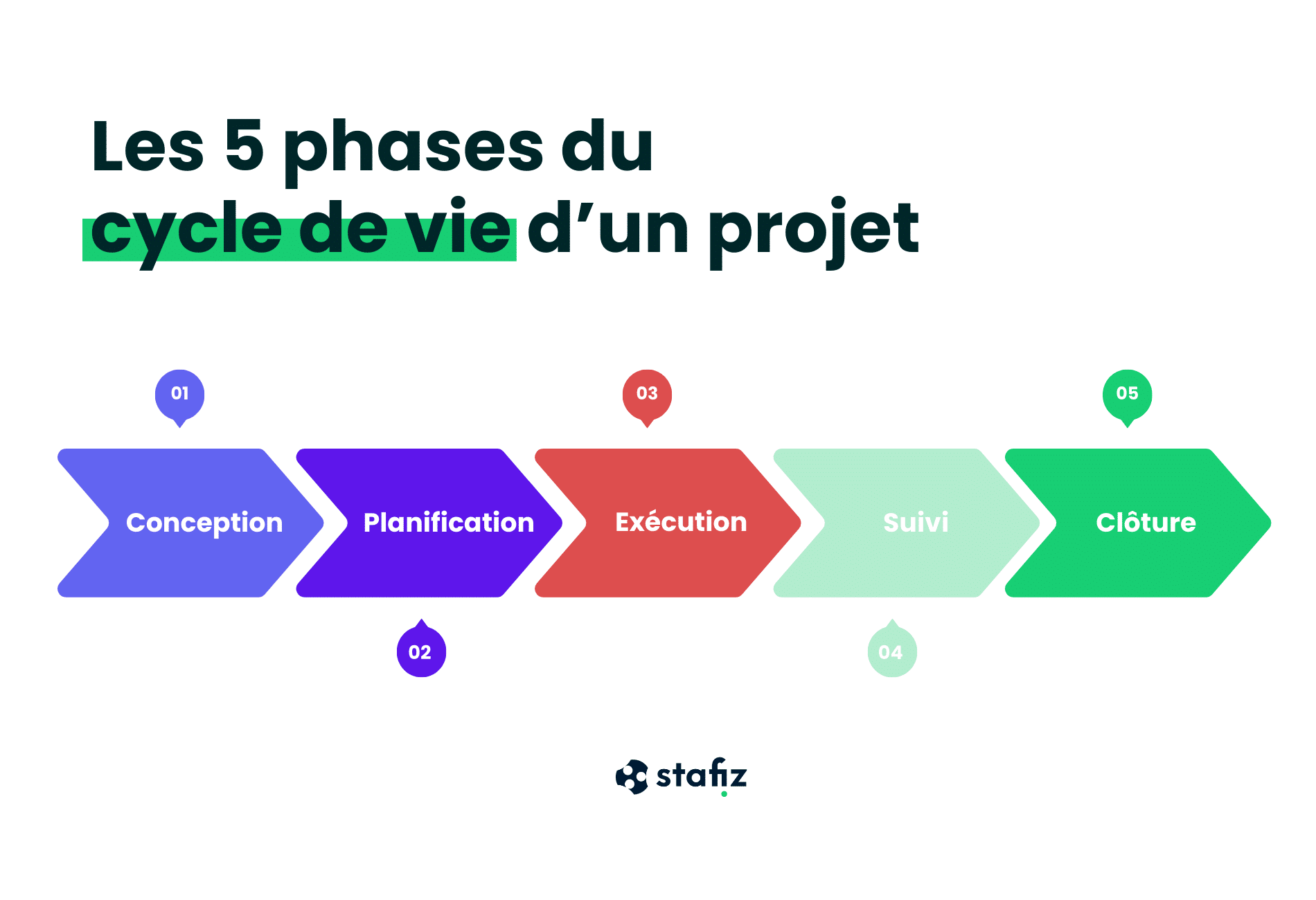

Een voorlopig projectbudget opstellen (voorbeelden)

Wat is een voorlopig budget?

Projectbudget: definitie

Het voorlopige budget voor een project vertegenwoordigt een schatting van alle kosten die een project tijdens de uitvoering zal genereren, zoals arbeidskosten, maar ook indirecte kosten zoals uitbesteding, reiskosten en materiaalaankopen.

De projectbegroting wordt meestal uitgevoerd voordat het project begint, om te bepalen of het project financieel haalbaar is en om mogelijke besparingsmogelijkheden.

De budgetprognose is een belangrijk instrument in projectmanagement. Gedurende het project wordt het budget vergeleken met de werkelijke situatie en met de prognoses om te controleren of het project in lijn blijft met de oorspronkelijke doelstellingen.

Wanneer moet je budgetteren voor een project?

Het is noodzakelijk omudiging van het project wanneer de middelen om het uit te voeren uitgeput zijn (wat overeenkomt met de meeste situaties). Op deze manier vragen verschillende contexten om het opstellen van een voorlopig projectbudget.

- Bedrijfsproject: Wanneer een bedrijf een project of initiatief lanceert, is het noodzakelijk om de financiële haalbaarheid ervan te controleren en na te gaan of het een rendement op investering zal opleveren.

- Liefdadigheidsprojecten Liefdadigheidsorganisaties worden gefinancierd door donaties of subsidies en het is van cruciaal belang dat projectbudgetten zorgvuldig worden bewaakt, zodat ze kunnen worden uitgevoerd binnen het kader van de toegekende financiering.

- Overheidsproject : Overheden voeren vaak grootschalige projecten uit over meerdere jaren. Deze worden grotendeels gefinancierd door belastingen en de bedragen worden daarom openbaar gemaakt. Het is essentieel dat begrotingen worden opgesteld om ervoor te zorgen dat deze overheidsprojecten op tijd en binnen het budget worden afgerond.

- Persoonlijke projecten: het is vaak ook een goed idee om een budget op te stellen voor een individueel project om te controleren of het je persoonlijke financiën niet in gevaar brengt en om budgettaire risico's te analyseren zodat je effectiever kunt plannen.

Waarom een voorlopig projectbudget opstellen?

Naast het nut om de haalbaarheid van een project te bepalen, kan het gebruik van een projectbudgetmodel nuttig zijn in veel verschillende situaties.

De doelstellingen van projectbudgettering

- Wijs je middelen op de juiste manier toe: met de kostenberekening van een project kun je het werk verdelen over alle soorten middelen, waaronder menselijke arbeid, de hoeveelheid apparatuur, de aankoop van onderaannemers, enz. Om de behoeften nauwkeurig te kunnen toewijzen en het efficiënte gebruik van deze verschillende middelen te optimaliseren, kan het project worden onderverdeeld in taken en subtaken.

- Een project beheersen en beheren: Tijdens het hele project dient het budget als stappenplan voor de projectmanager, die het project niet alleen binnen de toegewezen tijd moet afronden, maar ook binnen de oorspronkelijk voorspelde kosten.

- Verantwoording en transparantie: Het projectbudget biedt doelstellingen voor de verschillende projectmanagers en belanghebbenden. Het vormt een reeks doelstellingen die moeten worden gehaald en maakt het mogelijk om eventuele redenen voor overschrijdingen transparant vast te stellen.

- Gemakkelijker beslissingen nemen: Dankzij budgettering is het eenvoudiger om inzicht te krijgen in de potentiële problemen die het project in gevaar kunnen brengen en om snel genoeg beslissingen te nemen om de zaken recht te zetten.

Download onze voorbeeldproject begrotingstabel

Volg je KPI's en controleer de betrouwbaarheid van je projecten.

Een budget herzien in de loop van een project

Dit voorlopige budget, dat het referentiepunt vormt, wordt niet verondersteld te veranderen in de loop van het project. Als de reikwijdte van het projectechter verandert - bijvoorbeeld op verzoek van de klant - kan het budget worden aangepast. bijvoorbeeld op verzoek van de klantmoet het budget worden herzien.

De nieuwe reikwijdte betekent datde oorspronkelijke begroting achterhaald is. Daarom moeten we een budget in specifieke gevallen kunnen herzien, zodat het hetzelfde niveau van bruikbaarheid behoudt.

De werkelijke situatie moet regelmatig worden vergeleken met het budget. Er zijn dus twee manieren om hiernaar te kijken.

- De situatie tot nu toe met betrekking tot het budget: Dit geeft inzicht in het consumptieniveau van het budget.

- De situatie, rekening houdend met wat is bereikt en wat nog gedaan moet worden: Door te berekenen wat er nog gedaan moet worden en dit op te tellen bij wat er al is bereikt, maakt een berekening van de landing van een projectbudget het mogelijk om een duidelijkere vergelijking te maken van de situatie ten opzichte van het oorspronkelijk geplande budget. Dit type vergelijking laat de risico's zien die gepaard gaan met het afwijken van een budget. Waaruit bestaat een projectbudgetprognose?

Projectbudgetbewaking, met prognoses

Bekijk Stafiz in 2 minuten in actie

Wat zijn de onderdelen van een projectbudget?

Om betrouwbaar te zijn, moet de voorlopige begroting voor het project zo volledig mogelijk zijn. Er moet rekening worden gehouden met alle middelen die nodig zijn om het project te voltooien.

Naast het opsommen van de bronnen moet je ook de hoeveelheid en de bestede tijd bepalen. A het project opdelen in taken of subtaken kan de kostenberekening vereenvoudigen.

Projectmiddelen

Interne medewerkers

Dit zijn alle mensen binnen het bedrijf die op welke manier dan ook gaan bijdragen aan het project. Je moet deze mensen identificeren (of de categorieën waartoe ze behoren: ontwikkelaars, consultants, enz.) en bepalen hoeveel tijd ze aan het project zullen besteden.

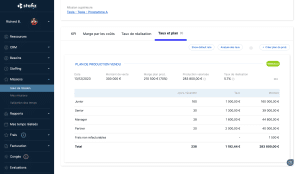

Voorbeeld van een productieplan in Stafiz

Voor deze medewerkers komen de kosten overeen met het product van de bestede tijd en de kosten van elke medewerker. Het is noodzakelijk om te bepalen in welke tijdseenheid de kosten worden vastgesteld.

Als het budget bijvoorbeeld overeenkomt met een aantal uren dat aan de verschillende taken is besteed, dan moet je een "kostprijs per uur" berekenen voor elk van de medewerkers. Als de eenheid de dag is, moet er een "dagelijkse kostprijs" tegenover worden gezet.

Onderaanneming

Veel projecten vereisen het gebruik van onderaannemers om bepaalde projecttaken uit te voeren.

Je moet de kosten van deze uitbesteding kunnen becijferen, zodat ze kunnen worden opgenomen in je budgetprognose en zodat je een overzicht hebt van de kosten van je interne en externe personeel.

Producten en inkoop

Sommige projecten vereisen de aankoop van producten om ze beschikbaar te maken voor klanten, zoals gebruikerslicenties voor software.

In dit geval moet rekening worden gehouden met de kosten van licenties.

De apparatuur

Als voor een project apparatuur moet worden gekocht of gehuurd, moet dit ook in het budget worden opgenomen.

Als de apparatuur al eigendom is van het bedrijf, zijn het de afschrijvingskosten in het budget worden opgenomen.

Kosten

Tijdens het uitvoeren van een project worden vaak kosten gemaakt, zoals reiskosten.

Deze kunnen al dan niet worden doorgefactureerd. Deze herfacturatie kan gebeuren op werkelijke basis of als onderdeel van een vaste prijs.

Een schatting van de kosten die gemaakt moeten worden als onderdeel van het project en de herfacturering die moet worden uitgevoerd, moet worden opgenomen in de projectbegroting.

Verkoopcijfers

Wanneer projecten worden verkocht aan klanten (vaker externe klanten, maar soms doorgefactureerd aan interne klanten), kan een omzet worden toegepast op het project.

Het precieze verkoopbedrag voor een project is alleen bekend wanneer het op basis van een vaste prijs wordt gefactureerd. De betrokken partijen zijn het verkoopbedrag voor het project overeengekomen en als de omvang niet verandert, is dit het verkoopbedrag dat zal worden geregistreerd.

Aan de andere kant, als een project wordt gefactureerd op basis van de bestede tijd, kan dit variëren, omdat het werkelijke werk uiteindelijk het bedrag bepaalt dat voor het project wordt verkocht. Daarom kan alleen een schatting worden gegeven bij het opstellen van het projectbudget.

Marges

De haalbaarheid van een project hangt af van het projectkostenbudget, dat door het bedrijf moet kunnen worden opgevangen, maar ook van de projectmarge, die het mogelijk maakt om het rendement op investering te berekenen.

De projectmarge wordt berekend door alle projectkosten af te trekken van de omzet (inclusief herfacturering van kosten, producten en uitbesteding). Elk bedrijf moet weten welke margeniveaus worden verwacht omde prestatieanalyse te vergemakkelijken.

Hoe stel je een voorlopig projectbudget op?

Welke stappen zijn vereist?

Om een project te budgetteren, moet je bepaalde stappen volgen.

- Bevestig alle taken die nodig zijn om een project af te ronden.

- Geef aan welke middelen nodig zijn voor elk van de projecttaken (manuren, apparatuur, enz.).

- Wijs het werk toe aan de verschillende soorten medewerkers: bepaal wat wordt gedaan door mensen binnen het bedrijf en wat door onderaannemers.

- Bevestig de tijd die elke medewerker moet besteden en vraag een kostenberekening voor onderaannemers.

- Maak een schatting van de kosten die het project met zich meebrengt (reiskosten, onkosten, etc.).

- Schat de omzet van het project.

- Maak een budgetprognose in de vorm van een winst- en verliesrekening met de verschillende verkoop- en kostenlijnen.

Welke hulpmiddelen kan ik gebruiken om een budgetprognose voor mijn project op te stellen?

Er zijn verschillende soorten hulpmiddelen om je project te budgetteren.

Je kunt ervoor kiezen om spreadsheets te gebruiken om je budgetten op te stellen. Dit biedt een zekere mate van eenvoud, maar het heeft ook zijn problemen:

- een gebrek aan consistentie in projectbudgettering;

- een gebrek aan communicatie (gegevens zijn moeilijker te delen);

- een gebrek aan controle (het budget kan niet automatisch ter goedkeuring worden ingediend);

- een gebrek aan betrouwbaarheid (het is moeilijker om een berekening betrouwbaar te maken in een spreadsheet).

Je kunt er ook voor kiezen om jezelf uit te rusten met een speciaal hulpmiddel voor projectbeheer. De aanpak voor het budgetteren van een project kan sterk variëren afhankelijk van je bedrijf, dus je moet jezelf uitrusten met een tool die is aangepast aan jouw bedrijf.

Als u bijvoorbeeld werkt aan bouwprojecten bouwprojecten, dan kan een tool als Procore geschikt zijn. Voor projecten in consulting of IT-diensten is Stafiz aangepast aan uw behoeften.

Ontdek projectbeheer met Stafiz

Hoe maak je je voorlopige budget op?

Aangezien het budget dient als intern stappenplan, is het belangrijk dat het leesbaar is voor alle belanghebbenden. Het moet gelezen worden door de afdeling managementcontrole en het management, maar natuurlijk ook door de projectmanager.

Om het doel van verantwoording en transparantie te bereiken, moet de begroting gemakkelijk te begrijpen zijn, anders bestaat het risico dat ze niet voldoende wordt gebruikt.

Het moet daarom de woordenschat respecteren die door de projectteams wordt gebruikt. Het formaat moet daarom worden gevalideerd door de belanghebbenden, die de belangrijkste gegevens en indicatoren moeten vinden (totale kosten, projectmarge, samenvatting, etc.).

Dus als je wilt dat het projectbudget een echt besluitvormingsinstrumentmoet je ervoor zorgen dat iedereen die het gebruikt de informatie heeft die ze nodig hebben om hun werk te doen.

Ten slotte moet het gemakkelijk te kopiëren zijn, want projectbudgettering is een repetitieve taak. Hoe eenvoudiger en automatiseerbaarder het formaat, hoe meer tijd het bedrijf zal besparen bij het produceren en lezen van deze budgetten.

Het doel van de mededeling van de voorlopige begroting

Pangezien het budget van een project ook een communicatiedoelstelling heeft, moeten we erover nadenken om deze budgetten gemakkelijk leesbaar te maken.

Met speciale tools is het eenvoudig om deze budgetten te communiceren naar de verschillende belanghebbenden.

Als je liever een spreadsheet gebruikt, moet het budget worden opgeslagen met een duidelijke standaardnaam zodat het gemakkelijk kan worden teruggevonden in een veilig toegankelijke map.

Wat zijn de valkuilen die je moet vermijden bij het berekenen van een projectbudget?

Een slecht projectbudgetteringsproces is een van de oorzaken van het mislukken van een project.

Er zijn een aantal risico's waarmee rekening moet worden gehouden bij het opstellen van een voorlopig projectbudget.

- Onderschatte kosten Dit is een groot risico en een van de meest voorkomende oorzaken van het mislukken van een project. Als niet met alle kosten rekening wordt gehouden of als ze worden onderschat, wordt het budget overschreden en de omvang van deze overschrijding kan snel leiden tot het project doen mislukken.

- Slechte kostenberekening Zonder de hulp van een tool kunnen de gebruikte berekenings- en kostennormen verkeerd berekend worden, wat resulteert in onbetrouwbare budgetten en een slecht georganiseerde planning.

- Onvoorziene gebeurtenissen tijdens het project: Er kunnen zich bepaalde gebeurtenissen voordoen die geen enkel budget had kunnen voorzien (natuurramp, faillissement van een leverancier, enz.) Een conservatieve aanpak is daarom noodzakelijk om buitensporige risico's te voorkomen.

- Een gebrek aan flexibiliteit: Een te rigide budget kan je verhinderen om te reageren op bepaalde situaties en kan een project in gevaar brengen. Je moet je budget kunnen aanpassen als de situatie daarom vraagt.

- Slechte toewijzing van middelen: Als het werk slecht wordt toegewezen en begroot, is het budget niet consistent en dreigen er situaties van desorganisatie te ontstaan die het behalen van het projectbudget en de deadlines in gevaar brengen.

Efficiëntere toewijzing van bronnen met Stafiz

Tot slot helpt het regelmatig monitoren van de situatie ten opzichte van het oorspronkelijke budget in de loop van het project omhet risico op afwijkingen van het budget te vermijden.

Er zijn veel manieren om een situatie te herstellen waarin het budget van een project dreigt te ontsporen:

- heronderhandeling met de klant ;

- herverdeling van middelen om toekomstige kosten te verlagen,

- beslissen of bepaalde niet-prioritaire taken worden uitgevoerd.

Voorbeelden van voorlopige projectbegrotingen

Hier zijn twee voorbeelden van Stafiz-projectbegrotingen om de theorie te illustreren.

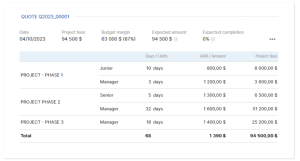

In het eerste geval is het een eenvoudig project, met alleen menselijke tussenkomst.

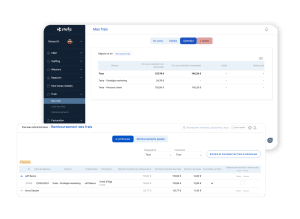

Projectkosten in Stafiz

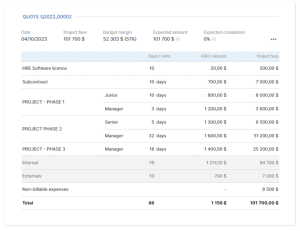

In dit tweede voorbeeld worden extra kosten toegevoegd, evenals de verkoop van producten (licenties) en uitbesteding.

Projectkostenberekening met licentieverkoop en uitbesteding

Neem contact met ons op om het maken van projectbudgetten in Stafiz te testen. !

Veelgestelde vragen :

De drie belangrijkste begrotingstypes zijn: de operationele begroting, die de lopende uitgaven dekt; de kapitaaluitgavenbegroting, die gekoppeld is aan langetermijnaankopen; en de kasstroombegroting, die anticipeert op kasstromen om de solvabiliteit te garanderen.

Begin met het identificeren van de benodigde middelen en maak vervolgens een schatting van de kosten voor elk onderdeel. Structureer ten slotte het budget per fase of periode, inclusief een veiligheidsmarge.