Parfois, certains projets impliquent que votre entreprise avance des frais à votre client final. Ils seront ensuite remboursés, soit sous la forme de débours, soit de frais refacturables. Se pose alors la question de la TVA : doit-on l’appliquer sur les frais refacturables ? À quel taux ? Comment gérer les frais pour lesquels la TVA n’est pas déductible ?

Dans cet article, nous vous proposons un mode d’emploi des étapes à suivre pour refacturer la TVA sur ce type de frais. En effet, ils peuvent parfois impacter lourdement votre trésorerie.

Peut-on refacturer la TVA sur les frais d’un projet ?

Lorsqu’une entreprise est assujettie à la TVA (nous verrons dans le paragraphe suivant les contextes où une prestation de services ne prend pas en compte la TVA), elle peut et doit refacturer la TVA sur les frais refacturables, comme le précise le site gouvernemental des impôts :

“En particulier, l’ensemble des frais qu’un prestataire de services, redevable de la taxe sur la valeur ajoutée (TVA), expose pour la réalisation de la prestation qu’il effectue et dont il réclame le remboursement à ses clients, en sus de ses honoraires ou de sa rémunération, doivent être compris dans sa base d’imposition.”

Les frais refacturables doivent alors comptabiliser la TVA. Il existe donc deux cas de figure.

- La TVA est récupérable : l’entreprise facture son client HT et applique la TVA sur la prestation globale.

- La TVA n’est pas récupérable, l’entreprise facture en TTC.

Quels sont les frais non soumis à la TVA ?

Les débours

C’est notamment le cas des débours. Ils ne sont pas comptabilisés dans le chiffre d’affaires de l’entreprise qui joue le rôle d’intermédiaire. La facture est directement au nom du client final, c’est donc lui qui règle la TVA.

Certaines exonérations par nature

Dans la loi, certaines activités ne sont pas soumises à la TVA comme :

- les opérations médicales telles que les consultations chez le médecin, dentiste, kinés etc.

- les formations agréées : enseignement scolaire ou universitaire voire certaines formations professionnelles,

- les opérations financières telles que le crédit, le dépôt, l’assurance,

- les biens ou services vendus à l’étranger.

Les services facturés par un auto-entrepreneur dans certaines conditions

Le statut d’auto-entrepreneur permet de bénéficier du régime de la franchise en base qui dispense du paiement de cette taxe. Ainsi, si le chiffre d’affaires annuel ne dépasse pas 37 500 € (voir les montants détaillés sur le site des impôts) à date en 2025, pour une prestation de services, l’auto-entrepreneur ne facture pas la TVA et ne la récupère pas.

Quel taux de TVA appliquer pour une refacturation de frais ?

Le taux de TVA à appliquer change en fonction du type de prestations ou de produits.

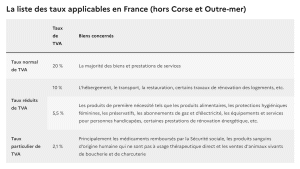

D’après le site economie.gouv, voici la liste des taux applicables en France, hors Corse et Outre-mer, qui appliquent des taux différents.

Source : economie.gouv

Ainsi, un repas au restaurant lors d’une mission se verra appliquer un taux de 10%, le stationnement 20%, et une bouteille d’eau, achetée à emporter ou en supermarché, considérée comme un bien de première nécessité, à 5,5%.

| Frais kilométriques | / | Non récupérable | Pas de taxe | 120€ TTC |

| Péage, taxi, carburant | 20% | Récupérable | 100€ HT | 120€ TTC |

| Train, avion | 10% | Non récupérable | 110€ HT | 132€ TTC |

| Hébergement | 20% | Non récupérable | 120€ HT | 142€ TTC |

| Repas | 10% | Récupérable | 100€ HT | 120€ TTC |

| Autres | 20% | Récupérable | 100€ HT | 120€ TTC |

Les taux de TVA en fonction du type de frais

Dans le cas de frais refacturables, le taux à appliquer est celui de la prestation de services.

Dans le cadre d’une mission, un consultant avance un déjeuner d’affaires. Celui-ci est alors soumis à une TVA de 10%. Cependant, ce déjeuner ayant lieu dans le cadre d’une mission, il sera donc facturé au taux de la prestation de services globale, c’est-à-dire 20%.

Comment appliquer la TVA lors d’une refacturation de frais à un client ?

Voici les étapes à suivre pour refacturer des frais à un client en appliquant la TVA.

Identifier le type de frais

S’agit-il vraiment de frais refacturables ou d’un débours ? Pour rappel, dans le cas d’un débours, il n’est pas possible de refacturer en appliquant la TVA.

Vérifier le type de prestation

La dépense concerne t’elle un bien ou un service soumis à la TVA ? Si oui, cette TVA est-elle déductible ?

En effet, la TVA n’est pas récupérable sur certains types de dépenses. C’est le cas des repas d’affaires, des dépenses d’hébergement ou de logement, entre autres. Vous trouverez la liste complète des frais non déductibles sur le site du service public.

Calculer le prix hors taxe

Calculez le prix HT de la prestation globale. Prenons un exemple : en tant qu’agence, vous facturez 10 000€ HT pour la création d’un site web. Vous avez réglé 100€ HT pour l’abonnement à un outil que vous avez configuré. Le montant s’élève donc à 10 100€ HT.

Appliquer la TVA correspondante

Vous appliquez le taux de TVA de la prestation globale, soit pour la création d’un site internet : 20%. Votre montant total s’élèvera donc à 10 100€ + 20%, c’est-à-dire : 12 120€. Toutefois, si le frais n’est pas déductible de TVA, il doit être facturé TTC.

Supposons qu’un collaborateur d’une agence invite un client à déjeuner et avance le montant de l’addition qui s’élève à 100€ HT. Le montant TTC est donc de 110€ (100€ + 10% de TVA). Toutefois, la TVA sur les repas d’affaires n’étant pas déductible, l’agence ne pourra pas récupérer les 10€. Elle refacture au client l’addition en TTC, soit 110€.

Joindre les justificatifs

Nous recommandons de joindre une facture suffisamment détaillée et claire pour éviter tout doute. Vous pouvez également joindre les justificatifs, même si cela n’est pas légalement obligatoire à ce jour.

Notons par ailleurs qu’il est légal d’ajouter une marge aux frais refacturés. Cela se justifie parfois car la refacturation peut impliquer de la gestion administrative ou de la gestion de projet. Cependant, nous vous conseillons d’en avertir votre client en amont afin d’éviter tout malentendu.

Quelles bonnes pratiques suivre pour la refacturation de frais ?

Être rigoureux

Pour être conforme aux règles fiscales, soyez le plus précis possible dans vos factures.

Deux informations s’avèrent alors indispensables et obligatoires :

- votre numéro de TVA intracommunautaire si votre entreprise est assujettie à la TVA,

- le montant de TVA appliqué.

Anticiper les délais de remboursements

Les remboursements prennent généralement du temps à cause des temps de traitement

des factures. Même si vous essayez de vous faire payer plus vite, il est courant que plusieurs semaines voire mois soient nécessaires. Or, en avançant de gros montants à vos clients, de manière régulière, vous pouvez mettre en péril votre trésorerie.

Négocier avec le client

La refacturation des frais implique des démarches administratives et comptables chronophages. Lorsque vous le pouvez, et que vous ne réalisez pas de marge sur la refacturation des frais, limitez l’avance de frais en négociant que certains coûts comme ceux liés au transport ou à l’hébergement soient pris en charge par le client ou prépayés.

Automatiser votre facturation

La facturation pouvant vite se révéler un exercice complexe, l’automatisation vous aidera à gagner en efficacité et en fiabilité. Vous pouvez utiliser un outil dédié comme Stafiz, une solution tout-en-un conçue pour les professionnels de service qui propose la facturation automatisée.

La TVA doit donc bien être appliquée sur les frais refacturables. Toutefois, le taux pris en compte est celui de la prestation globale, généralement 20% pour les prestations de services.

La refacturation s’avère un processus chronophage qu’il vaut mieux limiter. Cela peut mettre en péril votre trésorerie à cause des délais de remboursement généralement longs. De plus, la refacturation nécessite une gestion administrative et comptable plutôt lourde. Toutefois, ces démarches peuvent être facilitées grâce à l’utilisation d’un logiciel de facturation qui prend en compte ces cas d’usage.

Questions fréquentes :

La règle fiscale française stipule que les frais refacturés sont considérés comme un complément de votre prestation principale et doivent être soumis au même taux de TVA que celle-ci. Ainsi, si votre prestation de service est à 20 %, vous appliquez ce taux à tous les frais refacturés, même si leur achat initial était soumis à un taux différent (par exemple, 10 % pour des repas).

Pour les dépenses dont la TVA n’est pas récupérable (comme certains frais d’hôtel), vous refacturez le montant TTC payé et y ajoutez votre TVA de prestation.