A veces, algunos proyectos implican que su empresa anticipe los costos a su cliente final. Luego se reembolsarán, ya sea en forma de desembolsos o tarifas refacturables. Surge entonces la cuestión del IVA: ¿debe aplicarse a los gastos facturables ? ¿A qué tasa? ¿Cómo gestiono los gastos para los que el IVA no es deducible ?

En este artículo, te ofrecemos una guía sobre los pasos a seguir para volver a facturar el IVA en este tipo de tasas. De hecho, a veces pueden tener un gran impacto en su flujo de efectivo.

¿Se puede volver a facturar el IVA sobre los costos del proyecto?

Cuando una empresa está sujeta al IVA (veremos en el siguiente párrafo los contextos en los que una prestación de servicios no tiene en cuenta el IVA), puede y debe volver a facturar el IVA sobre los gastos facturables, tal y como se especifica en la web de impuestos del gobierno :

"En particular, todos los costes en que incurra un prestador de servicios sujeto al impuesto sobre el valor añadido (IVA) por la ejecución del servicio que presta y por el que reclama el reembolso a sus clientes, además de sus honorarios o remuneraciones, deben incluirse en su base imponible."

Los gastos facturables deben tener en cuenta el IVA. Por lo tanto, hay dos escenarios.

- El IVA es recuperable: la empresa factura a su cliente sin IVA y aplica el IVA sobre el servicio en general.

- El IVA no es recuperable, la empresa factura con IVA incluido.

¿Cuáles son los costes no sujetos al IVA?

Desembolsos

Este es particularmente el caso de los desembolsos. No se contabilizan en la facturación de la empresa que actúa como intermediaria. La factura está directamente a nombre del cliente final, por lo que es él quien paga el IVA.

Ciertas exenciones por naturaleza

En la ley, ciertas actividades no están sujetas al IVA, como:

- operaciones médicas como consultas con médicos, dentistas, fisioterapeutas, etc.

- cursos de formación aprobados: educación escolar o universitaria o incluso cierta formación profesional,

- transacciones financieras como crédito, depósitos, seguros,

- bienes o servicios vendidos fuera de Canadá.

Servicios facturados por un autónomo en determinadas condiciones

El estatus de autoempresario le permite beneficiarse del régimen básico de exención que lo exime del pago de este impuesto. Así, si la cifra de negocios anual no supera los 37.500 € (ver importes detallados en la web de impuestos) a la fecha en 2025, por una prestación de servicios, el autónomo no cobra el IVA y no lo recupera.

¿Qué tipo de IVA se debe aplicar para una refacturación de gastos?

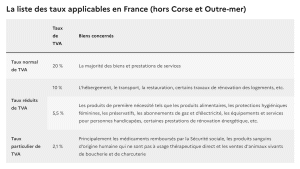

El tipo de IVA a aplicar varía en función del tipo de servicio o producto.

Según el sitio web economie.gouv, aquí está la lista de tarifas aplicables en Francia, excluyendo Córcega y Ultramar, que aplican tarifas diferentes.

Fuente: economie.gouv

Así, una comida en un restaurante durante una misión estará sujeta a una tasa del 10%, el estacionamiento del 20% y una botella de agua, comprada para llevar o en el supermercado, considerada una necesidad básica, al 5,5%.

| Gastos de kilometraje | / | No recuperable | Sin impuestos | 120€ TTC |

| Peaje, taxi, combustible | 20% | Recuperable | 100€ sin IVA | 120€ TTC |

| Tren, avión | 10% | No recuperable | 110€ sin IVA | 132€ TTC |

| Alojamiento | 20% | No recuperable | 120€ sin IVA | 142€ TTC |

| Comida | 10% | Recuperable | 100€ sin IVA | 120€ TTC |

| Otro | 20% | Recuperable | 100€ sin IVA | 120€ TTC |

Tipos de IVA según el tipo de gastos

En el caso de las cuotas refacturables, la tarifa a aplicar es la de la prestación de servicios.

Como parte de una misión, un consultor adelanta un almuerzo de negocios. Esto está sujeto a un IVA del 10%. Sin embargo, como este almuerzo se lleva a cabo como parte de una misión, se cobrará a la tasa de la prestación total del servicio , es decir, el 20%.

¿Cómo aplico el IVA al volver a facturar los gastos a un cliente?

Estos son los pasos a seguir para volver a facturar a un cliente las tarifas aplicando el IVA.

Identificar el tipo de cargos

¿Son realmente tarifas o desembolsos refacturables? Como recordatorio, en el caso de un desembolso, no es posible volver a facturar aplicando el IVA.

Comprueba el tipo de servicio

¿El gasto se refiere a un bien o servicio sujeto a IVA ? Si es así, ¿es deducible de IVA?

En efecto, el IVA no es recuperable en determinados tipos de gastos. Es el caso de las comidas de empresa, el alojamiento o los gastos de alojamiento, entre otros. Puede encontrar la lista completa de gastos no deducibles en el sitio web del servicio público.

Calcular el precio sin impuestos

Calcule el precio sin IVA del servicio en general. Pongamos un ejemplo: como agencia, cobras 10.000 € sin impuestos por la creación de un sitio web. Has pagado 100 € sin IVA por la suscripción a una herramienta que has configurado. Por lo tanto, el importe asciende a 10.100 euros sin impuestos.

Aplicar el IVA correspondiente

Se aplica el tipo de IVA del servicio global, es decir, para la creación de un sitio web: 20%. Por lo tanto, su importe total ascenderá a 10.100 € + 20%, es decir: 12.120 €. Sin embargo, si la tarifa no es deducible de IVA, debe facturarse con IVA incluido.

Digamos que un empleado de una agencia invita a un cliente a almorzar y adelanta el importe de la factura, que asciende a 100 € sin impuestos. Por lo tanto, el importe con IVA incluido es de 110 € (100 € + 10% de IVA). Sin embargo, como el IVA de las comidas de empresa no es deducible, la agencia no podrá recuperar los 10 €. Factura al cliente la factura con impuestos incluidos, es decir, 110 €.

Adjuntar documentos justificativos

Le recomendamos que adjunte una factura lo suficientemente detallada y clara para evitar dudas. También puede adjuntar los documentos justificativos, aunque no sea legalmente obligatorio en este momento.

También hay que tener en cuenta que es legal añadir un margen a las tarifas refacturadas. Esto a veces se justifica porque la refacturación puede implicar la gestión administrativa o la gestión de proyectos. Sin embargo, le recomendamos que avise a su cliente de antemano para evitar malentendidos.

¿Cuáles son las mejores prácticas a seguir para la refacturación de gastos?

Sé riguroso

Para cumplir con las normas fiscales, sea lo más preciso posible en sus facturas.

Por lo tanto, dos datos son esenciales y obligatorios:

- su número de IVA intracomunitario si su empresa está sujeta al IVA,

- el importe del IVA aplicado.

Anticipar los plazos de reembolso

Los reembolsos suelen tardar debido a los tiempos de procesamiento

Facturas. Incluso si intenta que le paguen más rápido, es común que necesite semanas o incluso meses. Sin embargo, al adelantar grandes cantidades a sus clientes, de forma regular, puede poner en peligro su flujo de caja.

Negociar con el cliente

La refacturación de los gastos implica trámites administrativos y contables que requieren mucho tiempo. Cuando puedas, y no hagas margen en la refacturación de gastos, limita el anticipo de costes negociando que ciertos costes como los relacionados con el transporte o el alojamiento sean cubiertos por el cliente o prepagados.

Automatiza tu facturación

La facturación puede convertirse rápidamente en un ejercicio complejo, por lo que la automatización lo ayudará a ser más eficiente y confiable. Puede utilizar una herramienta dedicada como Stafiz, una solución todo en uno diseñada para profesionales de servicios que ofrece facturación automatizada.

Por lo tanto, el IVA debe aplicarse a los gastos facturables. Sin embargo, la tasa que se tiene en cuenta es la del beneficio global, generalmente del 20% para la prestación de servicios.

La refacturación es un proceso que requiere mucho tiempo y es mejor limitarlo. Esto puede poner en peligro su flujo de efectivo debido a los plazos de pago generalmente largos . Además, la refacturación requiere una gestión administrativa y contable bastante engorrosa. Sin embargo, estos pasos se pueden facilitar mediante el uso de un software de facturación que tenga en cuenta estos casos de uso.

Preguntas:

La norma fiscal francesa estipula que las tarifas refacturadas se consideran una adición a su servicio principal y deben estar sujetas a la misma tasa de IVA que su servicio principal. Por ejemplo, si su servicio es del 20%, aplica esta tarifa a todos los cargos que se cobran, incluso si su compra original estaba sujeta a una tarifa diferente (por ejemplo, 10% para comidas).

Para los gastos para los que el IVA no es recuperable (como ciertos gastos de hotel), vuelve a facturar el monto pagado, incluido el IVA, y agrega su IVA por el servicio.