Actualizado el 1 de junio de 2026

La gestión de costes de proyectos es un proceso esencial en las consultoras y empresas de servicios de TI, que abarca cuatro fases (estructuración, estimación, control, capitalización) para asegurar el margen de la misión frente a los riesgos de sobrecostos y para alimentar el coste de futuros proyectos.

Plazo, calidad entregada, presupuesto: un proyecto de consultoría o servicios digitales se mide en estos tres ejes. El presupuesto llega al final en la gestión diaria de una misión, y acaba contaminando las otras dos. Una misión completada a tiempo pero con un margen negativo consume más de lo que genera. Una misión entregada a costa de un sobrecalentamiento de personal interrumpe los proyectos posteriores.

En las consultoras y empresas de servicios de TI, el margen de un encargo se debe a una única diferencia: la diferencia entre los días de trabajo vendidos al cliente y los días de trabajo consumidos internamente. Esta brecha adopta tres formas dependiendo del modo de venta, pero el mecanismo financiero sigue siendo el mismo: los días de trabajo se pagan en el WJC (coste medio diario) sin ingresos equivalentes por el otro lado, y el margen bruto se erosiona proporcionalmente.

La gestión de costes se distribuye en cuatro fases de una misión: definición del alcance del proyecto, estimación del presupuesto, gestión y cierre del proyecto. Cada fase corrige un riesgo específico y alimenta el siguiente. Bien realizados, aseguran el margen previsto de la misión actual y alimentan el coste del próximo proyecto con datos reales.

🔎 Recordar

- Definición y desafíos: todas las acciones que siguen al presupuesto de una asignación de extremo a extremo para proteger el margen esperado de riesgos relacionados con el personal, excesos perimetrales y infrafacturación.

- Objetivos: anticipar los riesgos de sobredeslizamientos, mejorar la visibilidad financiera para la toma de decisiones, maximizar la rentabilidad de la misión y facilitar el cálculo de costes de futuros proyectos.

- Limitaciones de las herramientas genéricas: Excel y los ERP generalistas (SAP, Oracle) no son suficientes, debido a la falta de monitorización en tiempo real, cálculo automático del margen al aterrizar y gestión nativa de personal multiproyecto.

- Consecuencias de una mala gestión: margen real inferior al margen esperado, tensiones en el flujo de caja debidas a no facturas, precios poco calibrados de futuras asignaciones y desviaciones descubiertas demasiado tarde para corregirse.

- Los cuatro pasos: enmarcado (alcance, costes, herramienta), estimación (presupuesto provisional y margen de amortiguamiento), control (brechas de tiempo y de rendimiento) y cierre/capitalización (balance financiero y ratios para refinar precios futuros).

¿Qué es la gestión de costes?

Definición

Implementar una gestión eficaz es esencial porque permite establecer el presupuesto que se respetará para el éxito del proyecto. La gestión de costes debe planificarse desde el inicio del proyecto y supervisarse en cada etapa de su desarrollo.

Retos

La gestión de costes requiere comprender el entorno en el que opera el proyecto. De hecho, esto permitirá establecer un presupuesto realista. Además, implica un seguimiento cuidadoso para asegurar que el proyecto avanza en la dirección definida.

En cuanto a la gestión de costes, deben supervisarse tres mecanismos como prioridad para asegurar que el presupuesto comprometido no supere el margen:

- Dotación de personal : una dotación desplegada que difiera de la cuantificada en la estimación afectará al margen generado por la misión;

- El alcance del proyecto : cualquier entrega producida fuera del ámbito vendido sin enmienda ni refacturación equivale a ofrecer días de trabajo al cliente de forma gratuita;

- Facturación : cuando un gasto incurrido para el cliente no se vuelve a facturar dentro de los plazos contractuales, corre el riesgo de ser absorbido por el margen de la misión.

Estos tres mecanismos tienen algo en común: detectados durante la asignación y anticipados por una gestión eficaz de costes del proyecto, también abren palancas correctivas (replanificación del personal, firma de una enmienda, relanzamiento de la facturación). Detectados al final, solo indican una desviación que debe ser observada.

¿Por qué configurar la gestión de costes en un proyecto?

La gestión controlada de costes permite que:

- anticipar los riesgos de sobrevuelos presupuestarios;

- Impulsa la toma de decisiones con una visibilidad clara de las finanzas del proyecto

- maximizar la rentabilidad del proyecto (personal, recursos utilizados, negociación con clientes);

- facilitar la planificación de futuras misiones en un contexto similar.

Por qué una hoja de cálculo o un ERP generalista no son suficientes para la gestión de costes de proyectos

Cada una de estas soluciones funciona en las primeras misiones, pero alcanza sus límites cuando aumenta el número de proyectos activos en paralelo.

La hoja de cálculo de Excel

Excel sigue siendo la solución más común para carteras con menos de veinte empleados. Su flexibilidad te permite modelar cualquier cálculo de márgenes o FAE, siempre que tengas un colaborador dedicado a actualizar los archivos.

Aparecen tres límites más allá de cierto umbral de proyectos activos. Las entradas manuales son fuente de errores (pegado incorrecto, fórmula rota, versión obsoleta que circula por correo electrónico). La consolidación de carteras requiere varias horas de reprocesamiento semanal. El FAE no se recalcula con cada entrada temporal, por lo que el margen de aterrizaje se lee con unos días de retraso, a veces más.

ERP generalista (SAP, NetSuite, Oracle)

Los ERP generalistas están diseñados para la industria o distribución, donde la gestión se realiza a nivel de producto, stock y línea de producción. El vínculo "empresarial" que estructura una misión de consultoría o integración rara vez existe de forma nativa.

La brecha se observa principalmente en tres funciones clave.

- El personal es minimalista : los ERP generalistas no gestionan la planificación multiproyecto por perfil y habilidades;

- el seguimiento del tiempo es insuficiente: los CRAs y los flujos de trabajo de validación no están en el centro de estos softwares;

- el margen al aterrizar por proyecto (o cualquier otro eje analítico empresarial como una BU o un cliente) es difícil de calcular y a menudo no forma parte de un ERP estándar. Se puede añadir una superposición de software, pero hace que la instalación sea engorrosa y costosa de configurar.

Solo software de contabilidad (Sage, Cegid)

Sage y Cegid cubren contabilidad general y nóminas. La gestión prospectiva por misión no está dentro de su ámbito funcional.

En estas herramientas, el departamento financiero ve los costes incurridos tras el cierre contable, con un retraso mínimo de un mes. El margen al aterrizar se puede calcular manualmente, misión por misión, o ocurre directamente.

Cuánto cuesta realmente gestionar los bajos costes de los proyectos

No gestionar los costes de tu proyecto, o gestionarlos mal, afecta la rentabilidad de las misiones actuales y posteriores de la consultora. Aquí hay 4 consecuencias que pueden indicar que los costes del proyecto de la misión actual no han sido gestionados de forma suficiente.

Tu margen real es menor que el margen esperado. Al final de las cuentas, se revela de repente la diferencia entre el margen anunciado en la estimación y el margen realmente realizado. Sin control intermedio, esta brecha se presenta sin previo aviso al patrocinador ni al director financiero. El resultado está hecho, y nadie ha visto cómo se ha instalado la deriva.

El flujo de caja es limitado a nivel de cartera y tu capital circulante (WCR) está agotado. Los días de trabajo producidos pero no facturados (producción no facturada, gastos facturables pendientes, enmiendas no firmadas) son todos costes asumidos por la consultora antes de la siguiente fecha límite de cobro. En una cartera de varias asignaciones concurrentes, estas discrepancias se acumulan y sobrecargan el flujo de caja sin causa visible en las cuentas.

Tus precios pueden estar descalibrados para futuros encargos, lo que afecta a tus ingresos futuros. Sin una historia fiable de los márgenes alcanzados por tipo de misión, la siguiente cita se basa en la intuición del jefe de misión. Incorpora un margen de amortiguamiento más amplio para cubrir lo desconocido, haciendo que el precio sea menos competitivo frente a la competencia. La pérdida de negocio por el precio se acumula sin ninguna causa identificable más allá del mercado.

Descubres la deriva cuando ya es demasiado tarde para darle la vuelta al proyecto. El jefe de proyecto, el departamento de producción y el departamento financiero descubren desviación en momentos diferentes, porque solo la notan al leer sus KPIs de referencia: retrasos en la entrega, falta de personal, aumento del intercontrato, discrepancia entre el margen real y el margen esperado. Esta discrepancia entre lecturas suele implicar que la decisión de arbitraje (tomada por el COPIL) llega varias semanas después de la deriva real.

Mientras las señales de advertencia se acumulan (a veces en silencio), el tiempo para actuar disminuye y las palancas correctivas desaparecen una a una.

4 pasos para una gestión eficaz de costes de proyectos

Paso 1: Gestión de costes de marco

La gestión de costes depende completamente del alcance de la misión:

- el alcance del proyecto (y especialmente lo que surge de él);

- el modo de gestión (paquete, suscripción, empresa de gestión) y los costes monitorizados;

- capacidad de recursos;

- las reglas de arbitraje para las variaciones entre lo planificado y el realizado;

- La herramienta de gestión.

Estos puntos son la columna vertebral del presupuesto provisional del proyecto.

Capacidad de recursos

El primer paso para implementar una gestión de costos efectiva es planificar la capacidad de los recursos, es decir, identificar los recursos necesarios para el proyecto.

En el cálculo se incluyen tres familias de recursos:

- Recursos humanos internos : perfiles movilizados, seniors, jornadas de trabajo planificadas por fase de misión;

- recursos de hardware y software : licencias SaaS, equipo, gastos de misión, viajes;

- Recursos externos : subcontratación, freelancers, socios movilizados en una habilidad poco común.

Cada familia tiene un WJC o coste unitario correspondiente.

Costes directos e indirectos asociados al proyecto

El WJC y el ADR de un consultor encargado incluye su coste directo y una parte de los costes indirectos de la empresa de servicios. De hecho, todos los costes de gestión de la empresa afectarán al coste del día de trabajo y, por tanto, a la gestión de los costes del proyecto.

Algunos ejemplos de costes que pueden afectar a la gestión de costes de tu proyecto:

- El salario de un consultor (y su evolución) es un coste fijo (que también puede incluir variables);

- Subcontratar a un autónomo puede ser un coste fijo o variable;

- la gestión, recursos humanos, informática y contabilidad de la empresa de servicios son costes indirectos que también deben incluirse en la facturación.

Tomemos el ejemplo de un día facturado a un ADR 1.200 €, con y sin costes indirectos:

| Mostrado para citar | 1 200 € | 700 € (solo salario) | 500 € | 25 000 € |

| Real al cierre | 1 200 € | 900 € (con costes indirectos) | 300 € | 15 000 € |

Sin tener en cuenta los costes indirectos en la gestión de costes, existe una brecha del 40% entre el margen esperado y el margen realizado.

Utiliza una herramienta de gestión dedicada

Para llevar a cabo este trabajo de planificación, una herramienta dedicada resultará ser tu aliada. Stafiz es una solución todo en uno que incluye funcionalidad de planificación de recursos.

Esto puede ayudarte a estimar mejor tus necesidades y a comprobar la capacidad de tus recursos. Así podrás anticipar tu plan de reclutamiento y distribuir mejor tus recursos entre tus proyectos actuales y futuros.

Paso 2: Estima los costes del proyecto y elabora el presupuesto previsto

Estructurar un plan de gestión de costos

La preparación de un Plan de Gestión de Costos le permite establecer:

- el tipo de gastos del proyecto: directo, indirecto, fijo, variable, producción, material, costes laborales;

- los gastos correspondientes a cada recurso;

- los interesados dentro del proyecto, que pueden tener un impacto en los costes;

- Las herramientas utilizadas para gestionar los costes.

Dos parámetros de tu gestión de proyectos afectarán entonces a este plan de gestión: la frecuencia de la revisión financiera, alineada con el ritmo de entrada de tiempo (revisión en cada comité, dos o dos veces al mes según la gravidad de la misión), y el umbral de desviación planificado/realizado que desencadena una escalada al patrocinador del proyecto.

Combine varios métodos de previsión de costes del proyecto

Una vez que hayas determinado las tareas, entregables y los distintos costes a seguir en la gestión de tu proyecto, es hora de estimarlos. No es una ciencia exacta. Dicho esto, puedes recopilar cierta cantidad de información y combinar técnicas de predicción para intentar llegar a la más precisa.

El método matricial. Este método consiste en identificar las diferentes tareas del proyecto y determinar los costes por tarea. Sumando todos los costes asociados a cada tarea, obtienes el coste total.

El método analógico. Este método consiste en utilizar la historia de proyectos anteriores, con un contexto de cliente y un tamaño comparable. Es rápido, pero sigue siendo poco fiable cuando hay demasiada variabilidad entre las misiones estudiadas.

El método paramétrico. Este método se basa en la historia de las misiones, cuando se dispone de un conjunto suficiente de datos para realizar estudios estadísticos fiables: días de trabajo facturados por un determinado tipo de tarea, euros reportados por usuario final, costes adicionales a esperar. Este método es arriesgado si las estimaciones históricas de costes del proyecto no son fiables.

Estimación de abajo hacia arriba. Este método consiste en obtener información de los equipos en el terreno cuyo papel es operativo. Su experiencia les permite ofrecerte una visión más precisa del tiempo y los costes asociados a cada tarea.

Estimación de arriba abajo. La estimación de arriba abajo se centra en la visión de la dirección. Esto define entonces un presupuesto, basado en la historia disponible, un punto de referencia de proyectos similares y la alineación con los objetivos estratégicos.

Desglose del proyecto con la técnica de la estructura de desglose del trabajo

La Estructura de Desglose del Trabajo (WBS) es un método para desglosar un proyecto en tareas y subtareas, y luego asignar cada tarea a un perfil. El gestor de proyecto estima el coste de cada tarea según el CJM, el perfil y el número de jornadas de trabajo necesarias para llevarla a cabo, y suma los costes fijos (directos e indirectos): instalaciones, subcontratistas, proveedores de servicios.

La Estructura de Desglose de Costes (CBS) es la estructura en árbol de los costes por tipo de gasto. Cinco puestos generalmente estructuran la CBS de una misión de consultoría o ESN:

- recursos humanos internos (consultores de jornadas × CJM);

- además se movilizó subcontratación y trabajo independiente;

- gastos de misión y viajes;

- compras (equipamiento, materiales, servicios puntuales);

- licencias de software cargadas al proyecto.

La WBS y la CBS ofrecen juntos una visión bidimensional del presupuesto del proyecto: la WBS en las líneas, entregables y tareas, la CBS en los elementos de coste. Esta doble visión ofrece al gestor de proyecto una visión granular de sus costes: ver, por ejemplo, que una fase consume demasiado subcontrato, o que un entregable moviliza más recursos humanos de lo esperado.

Sin embargo, el dúo WBS + CBS requiere un calendario fijo y una lista estable de entregables, lo que dificulta su conciliación con un método ágil.

Elige el método de facturación y construye el presupuesto en consecuencia

En un proyecto de precio fijo, el precio de venta se fija por adelantado, independientemente del número de días realmente consumidos. Cualquier sobrecarga de producción (días-hombre consumidos por encima del coste inicial) se paga al CJM del perfil movilizado sin ninguna compensación de facturación. El margen bruto disminuye por esta diferencia.

En un contrato directo, la facturación sigue en principio los días realmente producidos, lo que en teoría protege el margen. El deterioro ocurre en otros lugares: en los días que se ofrecen al cliente para preservar la relación (correcciones gratuitas, puntos de dirección no facturados, reestructuración ligera). Estos días se consumen en el WJC sin que te facturen.

En un mandato de honorarios exitoso, la remuneración depende del cumplimiento del entregable. Si no se alcanza el umbral contractual, se reduce al límite inferior, independientemente del número de jornadas hombre comprometidas. Todos los días consumidos por encima del límite inferior que paga el CJM son asumidos por la empresa.

Anticipa el margen de amortiguamiento (5-10%)

El margen de búfer es un sobre añadido al coste inicial para cubrir pequeñas discrepancias entre planificadas y reales que surgen durante la misión:

- 5% del presupuesto para una misión cercana a un proyecto ya realizado por la empresa, con un equipo experimentado en la naturaleza del tema y un alcance bien definido desde el momento del presupuesto;

- 10% en un perímetro que sigue abierto con el cliente, una nueva tecnología para el equipo o un tipo de misión que rara vez se gestiona.

Este margen absorbe ajustes razonables: un intervalo de medio día en la estimación de una tarea, una reunión adicional no programada con un cliente, un punto de encuadre más largo.

Más allá de un presupuesto del 10% para completar la misión, el coste inicial fue demasiado optimista. Por tanto, será necesario absorber las discrepancias o facturar una enmienda para la misión actual y revisar los métodos de estimación para la siguiente estimación.

Paso 3: Controlar los costes

La importancia del control de costes

El seguimiento de costes es un paso crucial para una buena gestión de costes. Necesitas hacer un seguimiento y analizar los gastos para evitar, o al menos limitar, cualquier sobrecosto.

Sin embargo, a menudo hay discrepancias entre la previsión y la real , sin que esto sea motivo de preocupación. En este caso, el control de costes debe incluir una comprensión de las variaciones entre los costes actuales y los originalmente planificados.

Para solucionar la situación, necesitas buscar la causa de estas discrepancias para llegar a la raíz del problema.

Seguimiento del tiempo facturado (CRA) y del tiempo no facturado (TACE)

El control de costes se basa en dos flujos de datos medidos diariamente: el tiempo introducido por los consultores y la monitorización del intercontrato. Cada uno alimenta el timón hacia un horizonte diferente.

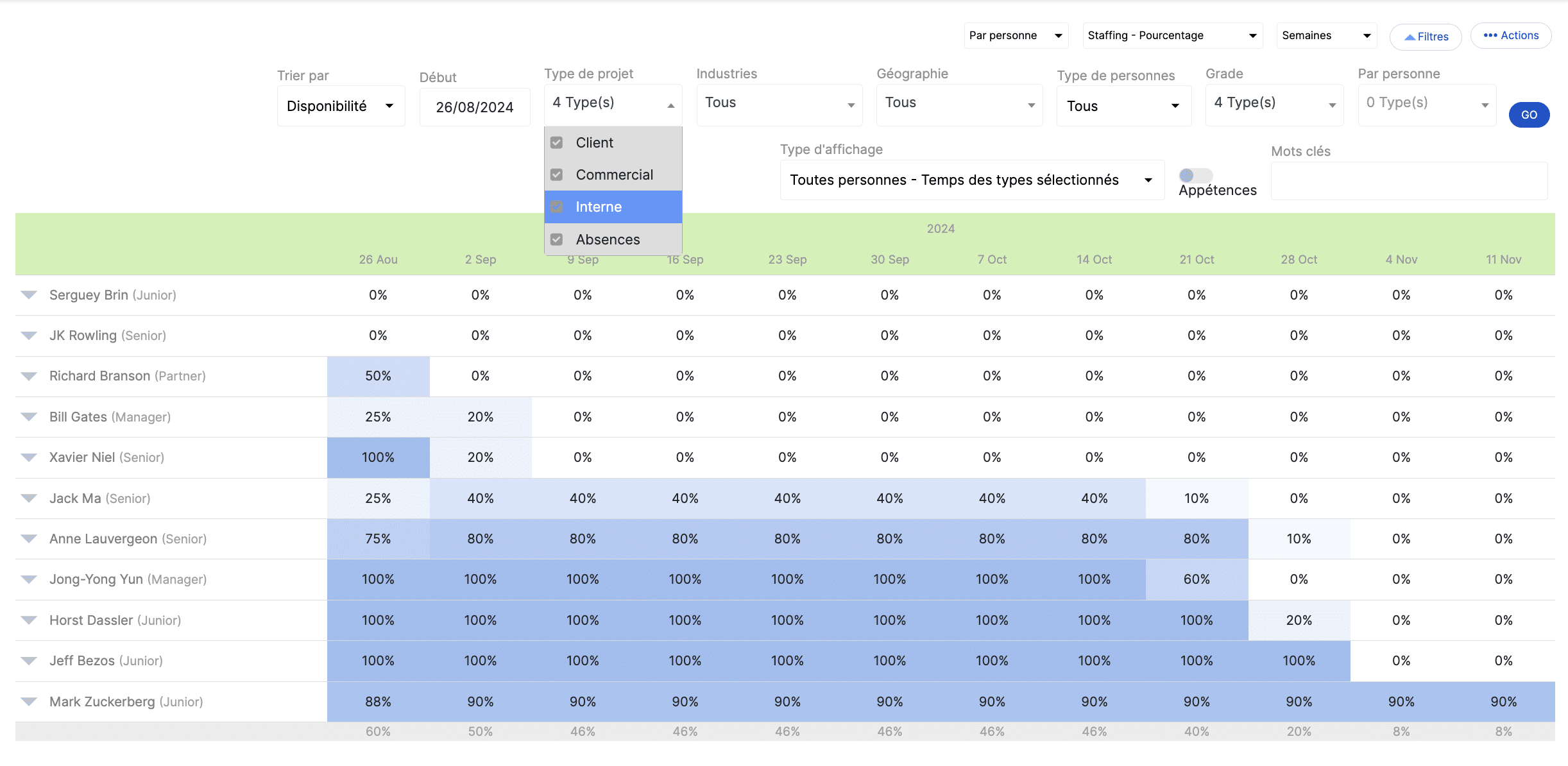

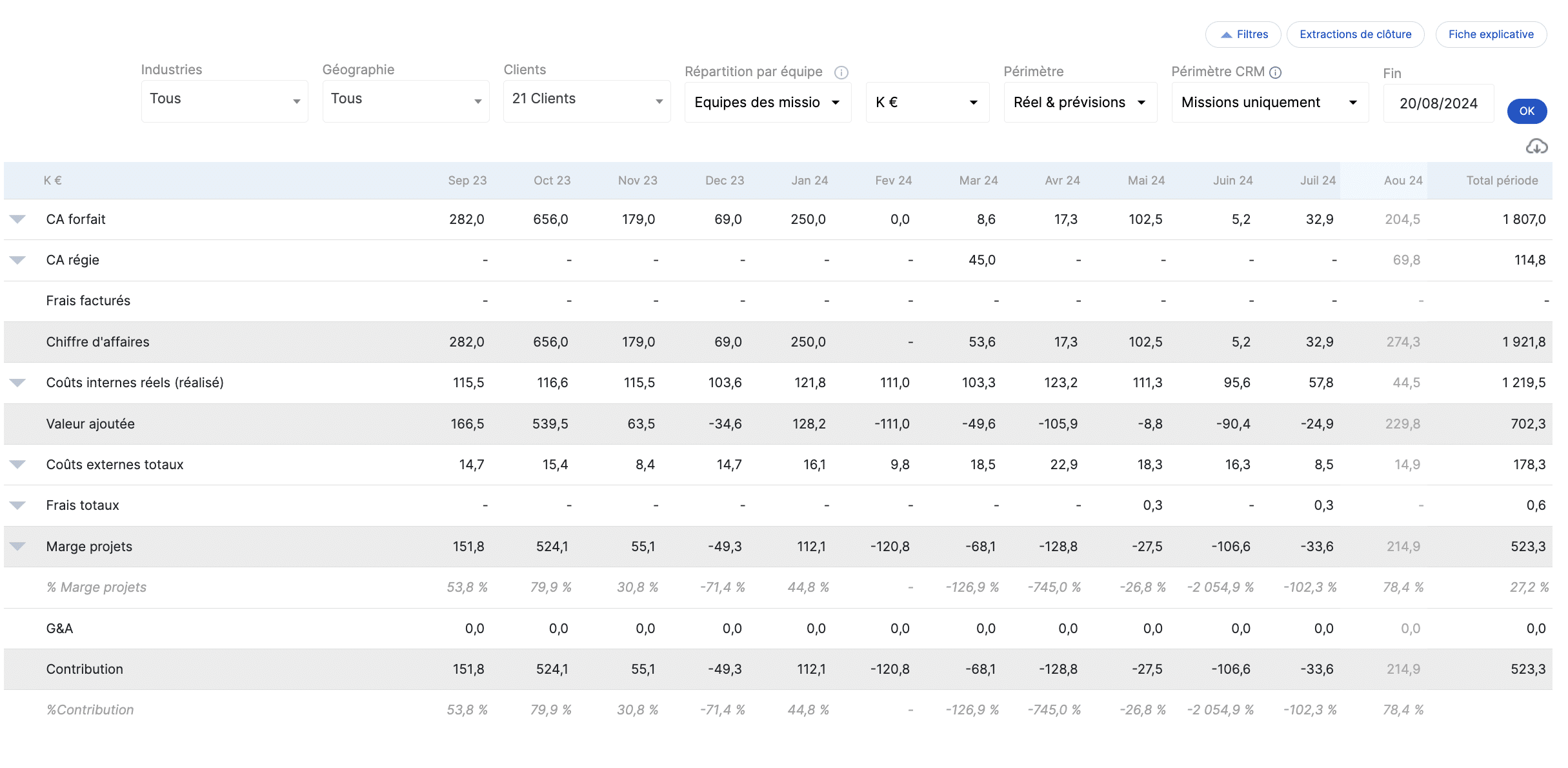

La monitorización del tiempo a través de las CRAs gestiona el margen de cada tarea de forma individual. El jefe de proyecto lo utiliza para comprobar continuamente que la producción se mantenga dentro del límite vendido. El software de gestión de costes de proyectos consolida estas entradas por acuerdo en un panel de control que muestra el intervalo entre los días planificados y los días consumidos, informa de sobrevuelos a través de la curva de progreso y analiza en tiempo real el seguimiento del gasto en tiempo real. Si las entradas son irregulares o aproximadas, el panel guía las decisiones junto con la realidad del proyecto.

El seguimiento del intercontrato gestiona la tasa de carga de trabajo de los consultores a nivel de la empresa. La gestión de producción y las finanzas la utilizan para medir la rentabilidad global, independientemente de una misión específica. Un consultor intercontractual sigue costando a su CJM en sus días laborables, sin facturar por delante. La tarifa total de cobro relaciona los días facturados con todos los días laborables de los consultores. Es la que mide la rentabilidad de la cartera, no el margen de una misión aislada.

Analizar las variaciones entre planificado y real

El análisis de varianzas calcula la variación absoluta y porcentual entre el coste planificado y el coste comprometido, en función del presupuesto planificado. Luego vuelve a la causa raíz de la discrepancia. Cuanto antes se diagnostique la diferencia, más amplia será la gama de palancas correctivas. Para ir más allá, consulta nuestra guía para analizar las brechas entre lo planificado y lo realizado.

Mide el coste y el rendimiento

El coste-rendimiento de una misión se mide comparando lo que se planificó y lo que realmente está ocurriendo en un momento dado, mediante estos tres indicadores:

- tasa de consumo de días-hombre;

- Diferencia entre margen esperado y margen proyectado;

- Ratio entre el coste incurrido y el progreso real (entregables creados, hitos validados).

Estos indicadores proporcionan al gestor de proyecto una lectura suficiente para una misión sencilla. Para tareas complejas (proyectos de varios equipos, de varias fases, de varios trimestres), el coste al finalizar puede complementarse con un indicador sintético: el IPC (Índice de Rendimiento de Costes), que se basa en otros indicadores:

- Valor Planificado (PV): el presupuesto planificado hasta ahora según el calendario inicial;

- Valor Ganado (EV): el valor ganado, es decir, el presupuesto total gastado por porcentaje de finalización;

- Coste Real (CA): el coste realmente incurrido hasta ese momento.

El IPC permite saber si los costes consumidos en el proyecto son mayores o menores que el valor producido por los consultores. Ten en cuenta que este indicador también debe tener en cuenta si el proyecto va retrasado o no.

Utilice una herramienta para controlar los costos

Al igual que con los pasos anteriores, el software de gestión de costos del proyecto lo ayudará a controlar los costos. Por ejemplo, el panel destaca los diferentes indicadores clave, lo que le permite compararlos y monitorear su progreso.

Seguimiento en tiempo real. Stafiz ofrece muchas funciones para controlar los costes, incluyendo el seguimiento de gastos en tiempo real. Al monitorizar regularmente las discrepancias entre lo planificado y el objetivo, podrás ajustar el presupuesto con la mayor precisión posible y optimizar tu planificación de costes.

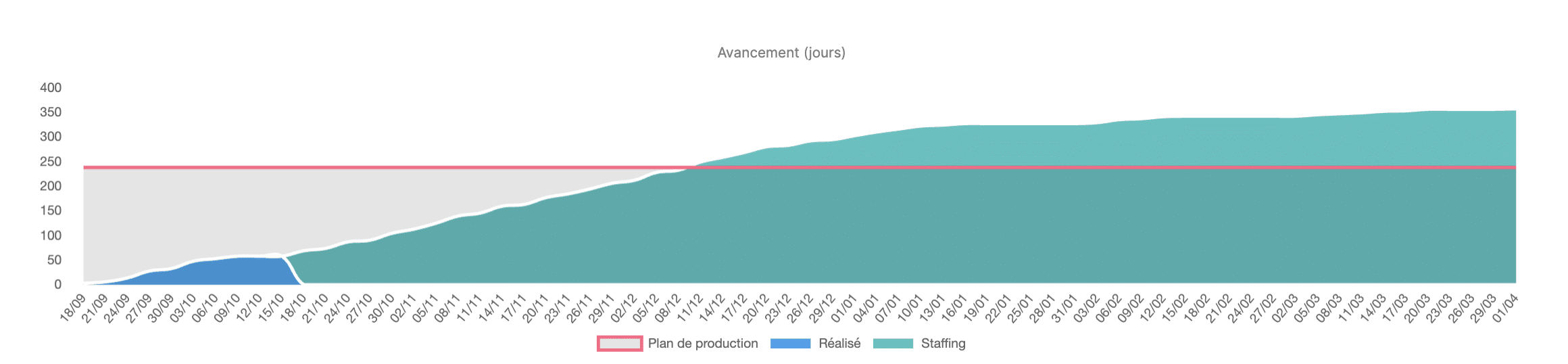

La curva de progreso te permite identificar sobrecostes de un vistazo:

El siguiente paso es entender las razones de las desviaciones. Stafiz permite detallar por tareas, equipos, geografía, persona, así como una vista por tareas y fases que facilitan la interpretación de los resultados.

Seguimiento de los costes al aterrizar. La monitorización de costes de aterrizaje es una de las funciones que ofrece Stafiz: consiste en recopilar en tiempo real los costes pasados y esperados para ofrecer un recálculo automático.

Con cada cambio en los datos, los KPIs se recalculan para ofrecer una versión que permita alcanzar los objetivos. Además, puedes ser alertado en caso de riesgos de desviaciones incluso antes de que ocurran.

Identificar y corregir las causas de los sobrepasados

En proyectos de consultoría se presentan cinco causas de sobrecostes :

- Se aceptó el aumento del alcance sin refacturar. Cada solicitud de cliente procesada fuera del presupuesto consume el margen sin avisar al comité.

- Días de hombre por perfil subestimados en las cifras. La discrepancia se revela en el momento de la aceptación o durante las fases extendidas de encuadre.

- Deriva en el personal. Un senior sustituido por uno junior ralentiza la producción; lo contrario provoca que el CJM suba sin visibilidad en tiempo real.

- Horas no registradas en la CRA. Sin datos de entrada, el salpicadero está pilotando en la niebla.

- Subfacturación invisible. Servicios adicionales olvidados de la situación, facturables no procesados a tiempo.

Estos cinco mecanismos alimentan la mayoría de las principales causas del fracaso del proyecto.

Ajustar y reprogramar

Controlar los costes sin seguimiento es inútil. Cuando una desviación supera el umbral definido durante el enmarcado, debes o bien:

- replanificar el personal : cambiar la composición del equipo para ajustar el WJC medio durante el resto de la misión;

- renegociar el alcance : volver a facturar una enmienda o decodificar limpiamente los elementos que no se citan;

- Distribuye el calendario sin añadir más presupuesto: absorbiendo parte de la presión sobre el tiempo en lugar del coste.

Existe una cuarta opción: aceptar la pérdida de margen en la misión. Sigue siendo válida si el patrocinador la documenta, siempre que no se convierta en la salida predeterminada.

Paso 4 de la gestión de costos: cerrar e informar los costos

El cierre convierte el margen real en una señal para el precio del siguiente proyecto. Esta transformación requiere un informe de cierre legible, una comparación entre los cuatro niveles de margen y comentarios documentados con el equipo de ventas.

Producir informes financieros

El paso final es preparar informes financieros. Esto nos permite tener un registro escrito de los avances del proyecto, para facilitar la toma de decisiones y la preparación de futuros proyectos.

Consiste en informar de los elementos notables, en forma resumida. El uso de herramientas de gestión de costos de proyectos facilitará su trabajo.

Comparar el margen previsto, el margen de aterrizaje y el margen real

El equilibrio cruza los cuatro niveles de margen definidos en la Fase 3. La diferencia entre el margen esperado (estimación inicial) y el margen real (asignación post-contabilidad) mide la calidad de la estimación inicial. La diferencia entre el margen de aterrizaje (pronóstico fijado al final) y el margen real mide la calidad del control de gestión al final de la misión. Una discrepancia significativa en el primer indicador se refiere al coste, que debe corregirse en la Fase 1 del siguiente proyecto. Una discrepancia significativa en el segundo indicador se refiere al proceso, que debe corregirse desde el lado de la gestión y la gestión.

Aprovecha el precio del próximo proyecto

Cuatro datos del proyecto cerrado contribuyen al cálculo de costes del siguiente proyecto:

- La proporción de días-hombre estimados / consumidos por perfil calibra el margen de búfer de la siguiente cotización;

- Las diferencias de alcance refacturadas / no refacturadas guían la redacción de cláusulas contractuales (enmiendas, cambios de alcance, expansión del alcance);

- el CJM real por perfil en este tipo de misión ajusta la cuadrícula de precios en las preventas;

- La duración real frente a la duración planificada determina el siguiente calendario provisional.

Estas cuatro métricas contribuyen al trabajo de optimizar los costes del próximo proyecto a partir de datos medidos.

Stafiz: la herramienta de gestión de costes por operación para consultoras y empresas de servicios de TI

Para la gestión de costes de proyectos, Stafiz permite la gestión financiera por operación que vincula la personal, el control de tiempo y los indicadores de márgenes en un único sistema. Esta gestión unificada abarca desde la preventa hasta la facturación y ofrece a los interesados que arbitran la gestión de los costes del proyecto (jefe de proyecto, gestión de producción, departamento de finanzas) la misma lectura en tiempo real de las asignaciones actuales, o incluso de toda la cartera.

Seguimiento de tiempo y CRA validados en tiempo real. Los consultores introducen su tiempo desde la interfaz o desde la aplicación móvil. Las CRAs informan automáticamente a los jefes de misión para su validación y luego introducen los indicadores de cada misión.

Previsión al finalizar recalculada para cada evolución. El coste al finalizar se actualiza tan pronto como se introduce un plazo, se aplica un gasto o se firma una enmienda. El margen de aterrizaje sigue a continuación, y el director de misión recibe una alerta tan pronto como se desvía del umbral establecido durante el alcance del proyecto.

Visión consolidada de cartera para la gestión de producción y el CFO. La tasa total de carga de trabajo, el intercontrato por perfil, el margen agregado de previsión y la facturación pendiente se muestran para todas las misiones de la empresa, sin agregación manual.

Historia de múltiples proyectos para la red CJM y precios futuros. Cada misión cerrada enriquece el historial que puede utilizarse para el siguiente coste: proporciones de días estimados / consumidos por perfil, márgenes reales por tipo, duraciones efectivas frente a planificadas.

Integración con las herramientas contables existentes. Stafiz se conecta a Sage, Cegid y otros programas contables para alimentar automáticamente la contabilidad de proyectos y evitar exportaciones manuales semanales.

Preguntas:

La gestión de costes del proyecto sigue el presupuesto de una asignación desde el presupuesto hasta el cierre contable. Incluye jornadas de trabajo, subcontratación, costes y compras. Como consultora o ESN (empresa de servicios digitales), protege el margen esperado y contribuye a la fijación de precios de proyectos posteriores.

Cuatro fases reconocidas por el PMI: elaboración del plan de gestión de costes y establecimiento de umbrales de alerta, estimación y elaboración del presupuesto provisional, control de los costes durante la ejecución mediante el FAE y el IPC, cierre y capitalización para el próximo proyecto. En una consultora o empresa de servicios de TI, cada fase está vinculada al ciclo de ventas de una asignación.

Cuatro métodos de estimación: analógico (comparación con un proyecto anterior similar), paramétrico (proporciones estadísticas por característica o por entregable), de abajo hacia arriba (agregación tarea por tarea desde el WBS), de arriba hacia abajo (envolvente global establecido por la dirección, desglosado por fase). En las empresas de consultoría y servicios de TI, los métodos de abajo arriba y paramétricos siguen siendo los más utilizados para estimar los costes de un proyecto.

A nivel empresarial: ventas − costes fijos − costes variables = ingreso neto objetivo. A nivel de un proyecto de consultoría o ESN: precio de venta − costes directos (hombre-días × WJM) − costes indirectos asignados = margen bruto del proyecto. Esta fórmula sirve como referencia para monitorizar la predicción, el pronóstico y el margen de aterrizaje a lo largo de la misión.

El control de costes supervisa y arbitra discrepancias durante la ejecución. La reducción de costes decide reducir un artículo específico: externalización, automatización, renegociación. La gestión de costes abarca todo el proceso en cuatro fases (estructura, estimación, control, capitalización). En consultoría y ESN, el control es operativo durante la misión, la reducción es estratégica para la estructura, la gestión incluye ambos.

Cuatro palancas limitan los sobrepasos: enmarcar el alcance y el Plan de Gestión de Costes, introducir las CRAs cada semana para disponer de datos fiables, monitorizar el FAE en tiempo real para identificar desviaciones antes de una diferencia de margen de 5 puntos y volver a facturar tan pronto como se firma una enmienda al cliente.