Mis à jour le 1er juin 2026

La gestion des coûts de projet est un processus essentiel en cabinet de conseil et en ESN, couvrant quatre phases (cadrer, estimer, contrôler, capitaliser) pour sécuriser la marge de la mission face aux risques de dépassement et alimenter le chiffrage des futurs projets.

Délai, qualité livrée, budget : un projet de conseil ou d’ESN se mesure sur ces trois axes. Le budget passe en dernier dans le pilotage quotidien d’une mission, et il finit par contaminer les deux autres. Une mission terminée à l’heure mais à marge négative consomme plus qu’elle ne rapporte. Une mission livrée au prix d’un staffing en surchauffe désorganise les projets suivants.

En cabinet de conseil et en ESN, la marge d’une mission tient à un seul écart : la différence entre les jours-homme vendus au client et les jours-homme consommés en interne. Cet écart prend trois formes selon le mode de vente, mais le mécanisme financier reste identique : des jours-homme sont payés au CJM (coût journalier moyen) sans recette équivalente en face, et la marge brute s’érode proportionnellement.

La gestion des coûts s’étale sur quatre phases d’une mission : cadrage du projet, estimation du budget, pilotage du projet et clôture. Chaque phase corrige un risque précis et nourrit la suivante. Bien menées, elles sécurisent la marge prévue de la mission en cours et alimentent le chiffrage du projet suivant avec des données réelles.

🔎 À retenir

- Définition et enjeux : l’ensemble des actions qui suivent le budget d’une mission de bout en bout pour protéger la marge prévue des risques liés au staffing, aux dépassements de périmètre et à la sous-facturation.

- Objectifs : anticiper les risques de dépassement, améliorer la visibilité financière pour la prise de décision, maximiser la rentabilité de la mission et faciliter le chiffrage des futurs projets.

- Limites des outils génériques : Excel et les ERP généralistes (SAP, Oracle) ne suffisent pas, faute de suivi en temps réel, de calcul automatique de la marge à l’atterrissage et de gestion native du staffing multi-projets.

- Conséquences d’une mauvaise gestion : marge réelle inférieure à la marge prévue, tensions de trésorerie dues aux non-facturés, pricing sous-calibré des missions futures et dérives découvertes trop tard pour être corrigées.

- Les quatre étapes : cadrer (périmètre, coûts, outil), estimer (budget prévisionnel et marge tampon), contrôler (temps et écarts de performance) et clôturer / capitaliser (bilan financier et ratios pour affiner le pricing futur).

Qu’est-ce que la gestion des coûts ?

Définition

Implémenter une gestion efficace s’avère indispensable car cela permet d’établir le budget à respecter pour la réussite du projet. La gestion des coûts doit être planifiée dès le démarrage du projet, et contrôlée à chaque étape de son développement.

Enjeux

La gestion des coûts nécessite de comprendre l’environnement dans lequel évolue le projet. En effet, cela permettra d’établir un budget réaliste. De plus, elle implique un suivi attentif pour s’assurer que le projet avance dans la direction définie.

Au niveau de la gestion des coûts, trois mécanismes sont à surveiller en priorité pour s’assurer que le budget engagé ne dépasse pas la marge :

- Le staffing : un staffing déployé qui diffère de celui chiffré au devis va affecter la marge dégagée par la mission ;

- le périmètre du projet : tout livrable produit hors du périmètre vendu sans avenant ni refacturation revient à offrir gratuitement des jours-homme au client ;

- la facturation : quand une dépense engagée pour le client n’est pas refacturée dans les délais contractuels, elle risque d’être absorbée par la marge de la mission.

Ces trois mécanismes partagent un point commun : repérés en cours de mission et anticipés par une gestion des coûts projets efficace, ils ouvrent encore des leviers correctifs (replanifier le staffing, signer un avenant, relancer la facturation). Détectés à la clôture, ils ne donnent plus qu’un écart à constater.

Pourquoi mettre en place une gestion des coûts sur un projet ?

Une gestion des coûts maîtrisée permet :

- d’anticiper les risques de dépassement de budget ;

- d’alimenter la prise de décision grâce à une visibilité claire sur les finances du projet ;

- de maximiser la rentabilité du projet (staffing, ressources utilisées, négociation client) ;

- de faciliter la planification de missions futures au contexte similaire.

Pourquoi un tableur ou un ERP généraliste ne suffisent pas pour la gestion des coûts projet

Chacune de ces solutions fonctionne sur les premières missions, mais atteint ses limites quand le nombre de projets actifs en parallèle augmente.

Le tableur Excel

Excel reste la solution la plus répandue sur les portefeuilles de moins de vingt collaborateurs. Sa souplesse permet de modéliser n’importe quel calcul de marge ou de FAE, à condition d’avoir un contributeur dédié à la mise à jour des fichiers.

Trois limites apparaissent au-delà d’un certain seuil de projets actifs. Les saisies manuelles sont une source d’erreurs (mauvais collage, formule cassée, version obsolète qui circule par mail). La consolidation portefeuille demande plusieurs heures hebdomadaires de retraitement. Le FAE ne se recalcule pas tout seul à chaque saisie de temps, donc la marge à l’atterrissage est lue avec quelques jours de retard, parfois plus.

L’ERP généraliste (SAP, NetSuite, Oracle)

Les ERP généralistes sont conçus pour l’industrie ou la distribution, où le pilotage se fait à la maille produit, stock, ligne de production. La maille « affaire » qui structure une mission de conseil ou d’intégration y existe rarement de manière native.

L’écart se voit surtout sur trois fonctions clés.

- Le staffing est minimaliste : les ERP généralistes ne gèrent pas la planification multi-projets par profil et compétence ;

- le suivi des temps est insuffisant : les CRA et les workflows de validation ne sont pas au cœur de ces logiciels ;

- la marge à l’atterrissage par projet (ou tout autre axe analytique métier comme une BU ou un client) est difficilement calculable et ne fait souvent pas partie d’un ERP standard. Une sur-couche logicielle peut être ajoutée, mais elle alourdit l’installation et coûte cher à paramétrer.

Le logiciel comptable seul (Sage, Cegid)

Sage et Cegid couvrent la comptabilité générale et la paie. Le pilotage prévisionnel par mission n’est pas dans leur périmètre fonctionnel.

Sur ces outils, la direction financière voit les coûts engagés après la clôture comptable, donc avec au minimum un mois de décalage. La marge à l’atterrissage se calcule manuellement, mission par mission, ou se passe carrément.

Ce que coûte réellement une mauvaise gestion des coûts projet

Ne pas piloter ses coûts projets, ou mal les gérer, affecte la rentabilité de la mission en cours et des missions suivantes du cabinet de conseil. Voici 4 conséquences qui peuvent indiquer que les coûts projet de la mission en cours ont été insuffisamment gérés.

Votre marge réelle est inférieure à la marge prévue. À la clôture comptable, l’écart entre la marge annoncée au devis et la marge effectivement réalisée se révèle d’un coup. Sans contrôle intermédiaire, cet écart se loge sans alerte préalable au sponsor ni à la DAF. Le résultat tombe, et personne n’a vu la dérive s’installer.

La trésorerie est tendue au niveau portefeuille et votre fonds de roulement (BFR) s’épuise. Les jours-homme produits mais non facturés (production non facturée, dépenses refacturables en attente, avenants non signés) sont autant de coûts supportés par le cabinet de conseil avant la prochaine échéance d’encaissement. Sur un portefeuille de plusieurs missions concomitantes, ces décalages s’additionnent et tendent la trésorerie sans cause visible dans les comptes.

Votre pricing risque d’être sous-calibré pour les futures missions, impactant ainsi vos revenus futurs. Sans historique fiable des marges réalisées par typologie de mission, le devis suivant repart sur l’intuition du chef de mission. Il intègre une marge tampon plus large pour couvrir l’inconnu, ce qui rend le prix moins compétitif face à la concurrence. Les affaires perdues sur prix s’accumulent sans cause identifiable autre que le marché.

Vous découvrez la dérive quand il est trop tard pour redresser le projet. Le chef de projet, la direction de production et la direction financière découvrent la dérive à des moments différents, car ils ne la constatent qu’à la lecture de leurs KPI de référence : retards de livraison, staffing inadapté, hausse de l’intercontrat, décalage entre marge réelle et marge prévue. Ce décalage entre les lectures implique souvent que la décision d’arbitrage (prise en COPIL) arrive plusieurs semaines après la dérive réelle.

Alors que les signaux d’alerte s’accumulent (parfois silencieusement), le délai pour agir diminue et les leviers correctifs disparaissent un par un.

4 étapes à suivre pour une gestion des coûts de projet efficace

Étape 1 : cadrer la gestion des coûts

La gestion des coûts dépend entièrement du cadrage de la mission :

- le périmètre du projet (et surtout ce qui en sort) ;

- le mode de pilotage (forfait, abonnement, régie) et les coûts suivis ;

- la capacité en ressources ;

- les règles d’arbitrage pour les écarts entre prévu et réalisé ;

- l’outil de pilotage.

Ces points sont la colonne vertébrale du budget prévisionnel du projet.

La capacité en ressources

La première étape pour mettre en place une gestion des coûts efficace consiste à planifier la capacité en ressources, c’est-à-dire identifier les ressources nécessaires pour le projet.

Trois familles de ressources entrent dans le calcul :

- les ressources humaines internes : profils mobilisés, séniorités, jours-homme planifiés par phase de mission ;

- les ressources matérielles et logicielles : licences SaaS, équipements, frais de mission, déplacements ;

- les ressources externes : sous-traitance, freelance, partenaires mobilisés sur une compétence rare.

À chaque famille correspond un CJM ou un coût unitaire.

Les coûts directs et indirects associés au projet

Le CJM et le TJM d’un consultant en mission intègrent son coût direct et une quote-part des coûts indirects de la société de services. De fait, l’ensemble des coûts de gestion de l’entreprise vont venir affecter le coût du jour-homme, et donc affecter la gestion des coûts projets.

Quelques exemples de coûts qui peuvent affecter votre gestion des coûts projet :

- le salaire d’un consultant (et son évolution) est un coût fixe (qui peut aussi inclure du variable) ;

- la sous-traitance à un freelance peut être un coût fixe ou un coût variable ;

- l’encadrement, les RH, l’IT et la comptabilité de la société de services sont des coûts indirects qu’il faut aussi inclure à la facturation.

Prenons l’exemple d’une journée facturée à un TJM de 1 200 €, avec et sans les coûts indirects :

| Affiché au devis | 1 200 € | 700 € (salaire seul) | 500 € | 25 000 € |

| Réel à la clôture | 1 200 € | 900 € (avec les coûts indirects) | 300 € | 15 000 € |

Sans une prise en compte des coûts indirects dans la gestion des coûts, on constate un écart de 40 % entre la marge anticipée et la marge réalisée.

Utiliser un outil de pilotage dédié

Pour effectuer ce travail de planification, un outil dédié va s’avérer votre allié. Stafiz est une solution tout-en-un qui propose notamment une fonctionnalité de planification des ressources.

Celle-ci pourra vous aider à mieux estimer vos besoins et vérifier vos capacités en ressources. Vous anticipez alors votre plan de recrutement et pouvez mieux dispatcher vos ressources entre vos projets en cours et à venir.

Étape 2 : estimer les coûts de projet et bâtir le budget prévisionnel

Structurer un plan de gestion des coûts

Préparer un plan de gestion des coûts (Cost Management Plan en anglais) permet de fixer :

- le type de dépenses du projet : coûts directs, indirects, fixes, variables, coûts de production, de matériel, main d’œuvre ;

- les dépenses correspondantes à chaque ressource ;

- les parties prenantes au sein du projet, qui peuvent avoir un impact sur les coûts ;

- les outils utilisés pour piloter les coûts.

Deux paramètres de votre gestion de projet vont ensuite affecter ce plan de gestion : la fréquence de revue financière, alignée sur le rythme de saisie des temps (revue à chaque comité, deux fois par mois ou une fois par mois selon la criticité de la mission), et le seuil d’écart prévu / réalisé qui déclenche une escalade vers le sponsor projet.

Combiner plusieurs méthodes de prévision des coûts de projet

Une fois que vous avez déterminé les tâches, les livrables et les différents coûts à suivre dans votre gestion de projet, reste à les estimer. Il ne s’agit pas d’une science exacte. Cela dit, vous pouvez réunir un certain nombre d’informations et combiner les techniques de prévision pour essayer d’arriver au plus juste.

La méthode matricielle. Cette méthode consiste à identifier les différentes tâches du projet et à déterminer des coûts par tâche. En additionnant l’ensemble des coûts associés à chaque tâche, vous obtenez le coût global.

La méthode analogique. Cette méthode consiste à utiliser l’historique des projets précédents, avec un contexte client et une taille comparable. Elle est rapide, mais reste peu fiable quand il y a trop de variabilité entre les missions étudiées.

La méthode paramétrique. Cette méthode se base sur l’historique des missions, lorsque vous disposez d’un jeu de données suffisant pour réaliser des études statistiques fiables : jours-hommes facturés pour tel type de tâche, euro rapporté par utilisateur final, frais supplémentaires à prévoir. Cette méthode est risquée si les estimations de coût de projet dans l’historique ne sont pas fiables.

L’estimation ascendante (bottom-up). Cette méthode consiste à s’informer auprès des équipes, sur le terrain, dont le rôle est opérationnel. Leur expérience leur permet de vous communiquer une vision plus précise des temps et coûts associés à chaque tâche.

L’estimation descendante (top-down). L’estimation descendante se concentre sur la vision de la direction. Celle-ci définit alors un budget, basé sur l’historique à disposition, un benchmark de projets similaires et un alignement sur les objectifs stratégiques.

Décomposer le projet avec la technique du Work Breakdown Structure

Le Work Breakdown Structure (WBS) est une méthode pour découper un projet en tâches et sous-tâches, puis attribuer chaque tâche à un profil. Le chef de projet estime le coût de chaque tâche en fonction du CJM du profil et du nombre de jours-homme nécessaires pour la réaliser, et y ajoute les coûts fixes (directs et indirects) : locaux, sous-traitance, prestataires.

Le Cost Breakdown Structure (CBS) est l’arborescence des coûts par nature de dépense. Cinq postes structurent généralement le CBS d’une mission de conseil ou d’ESN :

- ressources humaines internes (jours-homme consultants × CJM) ;

- sous-traitance et freelance mobilisés en complément ;

- frais de mission et déplacements ;

- achats (équipements, matériels, prestations ponctuelles) ;

- licences logicielles imputées au projet.

Le WBS et le CBS donnent ensemble une vue à deux dimensions du budget projet : le WBS sur les lignes, les livrables et les tâches, le CBS sur les postes de coût. Cette double vue donne au responsable projet une vision granulaire de ses coûts : voir par exemple qu’une phase consomme trop de sous-traitance, ou qu’un livrable mobilise plus de RH que prévu.

Le binôme WBS + CBS exige cependant un calendrier figé et une liste de livrables stables, ce qui le rend peu compatible avec une méthode agile.

Choisir le mode de facturation et bâtir le budget en conséquence

Sur un projet au forfait, le prix de vente est fixé d’avance, indépendamment du nombre de jours réellement consommés. Tout dépassement de production (jours-homme consommés au-dessus du chiffrage initial) est payé au CJM du profil mobilisé sans contrepartie de facturation. La marge brute baisse de cet écart.

Sur une mission en régie, la facturation suit en principe les jours réellement produits, ce qui protège en théorie la marge. La dégradation arrive ailleurs : sur les jours offerts au client pour préserver la relation (corrections gratuites, points de pilotage non facturés, retravail léger). Ces jours sont consommés au CJM sans entrer dans la facturation.

Sur un mandat en success fee, la rémunération dépend de l’atteinte du livrable. Si le seuil contractuel n’est pas atteint, elle est ramenée à la borne basse prévue, indépendamment du nombre de jours-homme engagés. Tous les jours consommés au-delà de ce que la borne basse rémunère sont supportés au CJM par le cabinet.

Anticiper la marge tampon (5-10 %)

La marge tampon est une enveloppe ajoutée au chiffrage initial pour couvrir les écarts mineurs entre prévu et réalisé qui apparaissent en cours de mission :

- 5 % du budget sur une mission proche d’un projet déjà réalisé par le cabinet, avec une équipe expérimentée sur la nature du sujet et un périmètre bien borné dès le devis ;

- 10 % sur un périmètre encore ouvert avec le client, une technologie nouvelle pour l’équipe, ou un type de mission rarement traité.

Cette marge absorbe les ajustements raisonnables : une demi-journée d’écart sur l’estimation d’une tâche, une réunion client supplémentaire non prévue, un point de cadrage qui s’allonge.

Au-delà d’une enveloppe de 10 % pour boucler la mission, le chiffrage initial était trop optimiste. Il faudra donc absorber les écarts ou facturer un avenant pour la mission en cours, et revoir les méthodes d’estimation pour le prochain devis.

Étape 3 : contrôler les coûts

L’importance du contrôle des coûts

Le suivi des coûts est une étape cruciale d’une bonne gestion des coûts. Vous devez suivre et analyser les dépenses afin d’éviter, ou en tout cas limiter, tout dépassement.

Cependant, il existe régulièrement des écarts entre le prévisionnel et le réalisé sans que cela soit inquiétant. Dans ce cas, le contrôle des coûts doit permettre de comprendre les écarts entre les coûts actuels et ceux initialement prévus.

Pour rectifier la situation, vous devez rechercher la cause de ces écarts afin de traiter le fond du problème.

Suivre les temps facturés (CRA) et les temps non-facturés (TACE)

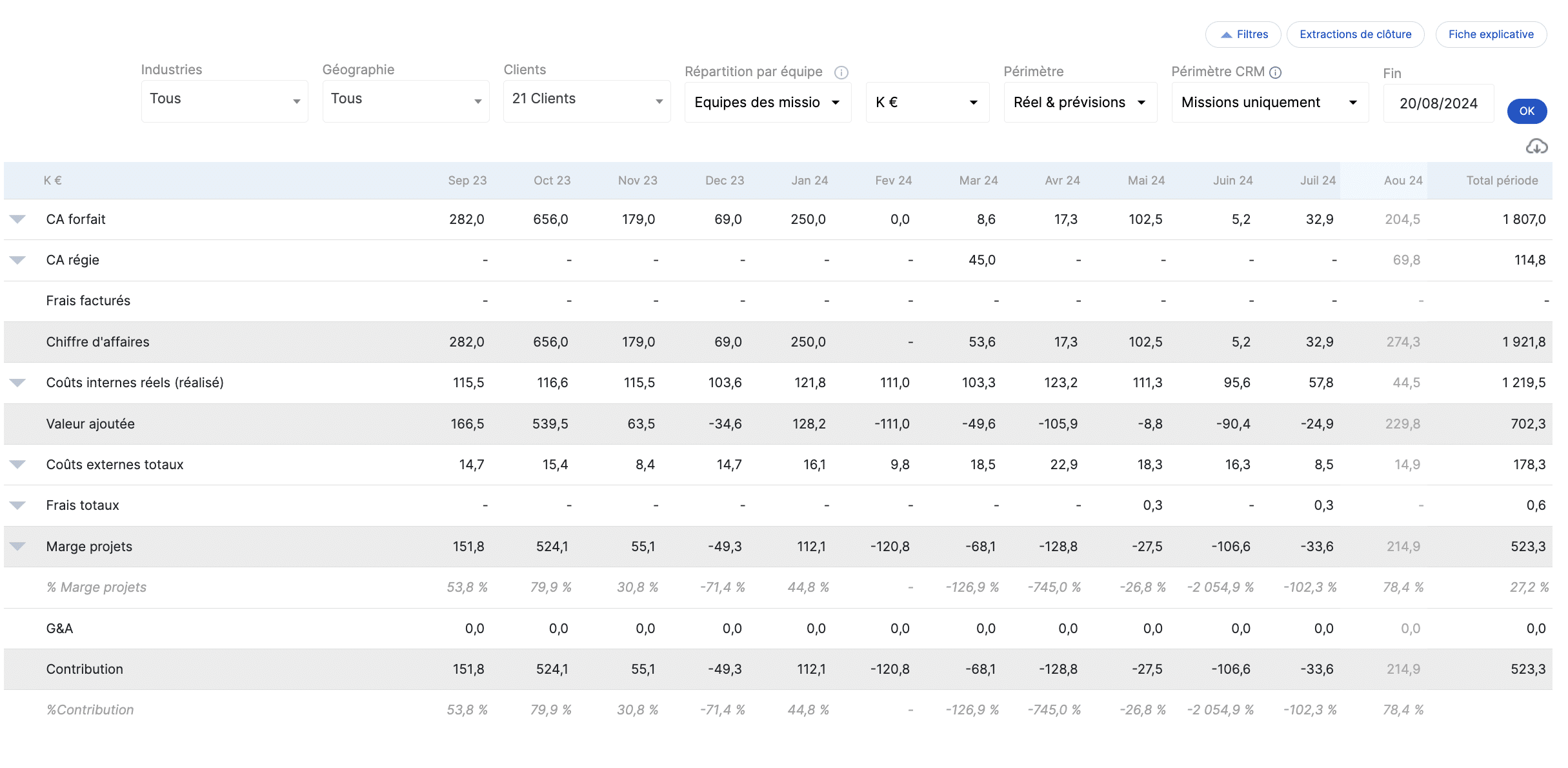

Le contrôle des coûts repose sur deux flux de données mesurés au quotidien : les temps saisis par les consultants et le suivi de l’intercontrat. Chacun nourrit le pilotage à un horizon différent.

Le suivi des temps via les CRA pilote la marge de chaque mission individuellement. Le chef de projet s’en sert pour vérifier en continu que la production reste dans l’enveloppe vendue. Un logiciel de gestion des coûts de projet consolide ces saisies par affaire dans un tableau de bord qui affiche l’écart entre jours prévus et jours consommés, signale les dépassements via la courbe d’avancement, et descend dans le détail par tâche, équipe ou consultant dans un suivi des dépenses en temps réel. Si les saisies sont irrégulières ou approximatives, le tableau de bord oriente les décisions à côté de la réalité du projet.

Le suivi de l’intercontrat pilote le taux de charge des consultants à l’échelle du cabinet. La direction de production et la direction financière s’en servent pour mesurer la rentabilité globale, indépendamment d’une mission précise. Un consultant en intercontrat continue de coûter son CJM sur ses jours ouvrés, sans facturation en face. Le taux de charge global rapporte les jours facturés à l’ensemble des jours ouvrés des consultants. C’est lui qui mesure la rentabilité du portefeuille, pas la marge d’une mission isolée.

Analyser les écarts entre prévu et réalisé

L’analyse d’écart calcule l’écart en valeur absolue et en pourcentage entre coût prévu et coût engagé, sur la base du budget prévu. Elle remonte ensuite à la cause racine de l’écart. Plus tôt l’écart est diagnostiqué, plus l’éventail des leviers correctifs reste large. Pour aller plus loin, voir notre guide pour analyser les écarts entre prévu et réalisé.

Mesurer la performance des coûts

La performance des coûts d’une mission se mesure par comparaison entre ce qui était prévu et ce qui se passe réellement à un instant T, via ces trois indicateurs :

- taux de consommation des jours-homme ;

- écart entre marge prévue et marge prévisionnelle ;

- ratio entre coût engagé et avancement réel (livrables créés, jalons validés).

Ces indicateurs donnent au chef de projet une lecture suffisante pour une mission simple. Sur les missions complexes (multi-équipes, multi-phases, projets sur plusieurs trimestres), le coût à terminaison peut être complété par un indicateur synthétique : le CPI (Cost Performance Index), qui s’appuie sur encore d’autres indicateurs :

- Planned Value (PV) : le budget prévu jusqu’à cet instant par le planning initial ;

- Earned Value (EV) : la valeur acquise, soit le budget total dépensé par pourcentage d’avancement ;

- Actual Cost (AC) : le coût réellement engagé jusqu’à ce moment.

Le CPI permet de savoir si les coûts consommés sur le projet sont supérieurs ou inférieurs à la valeur produite par les consultants. À noter que cet indicateur doit aussi prendre en compte si le projet accuse des retards ou non.

Utiliser un outil pour contrôler les coûts

Comme pour les étapes précédentes, un logiciel de gestion des coûts de projet vous aidera à contrôler les coûts. Le tableau de bord met par exemple en avant les différents indicateurs clés, vous permettant alors de les comparer et de contrôler leur avancée.

Le suivi en temps réel. Stafiz offre de nombreuses fonctionnalités pour suivre les coûts, notamment un suivi des dépenses en temps réel. En suivant régulièrement les écarts entre le planifié et l’objectif, vous pourrez ajuster le budget au plus juste et optimiser votre planning des coûts.

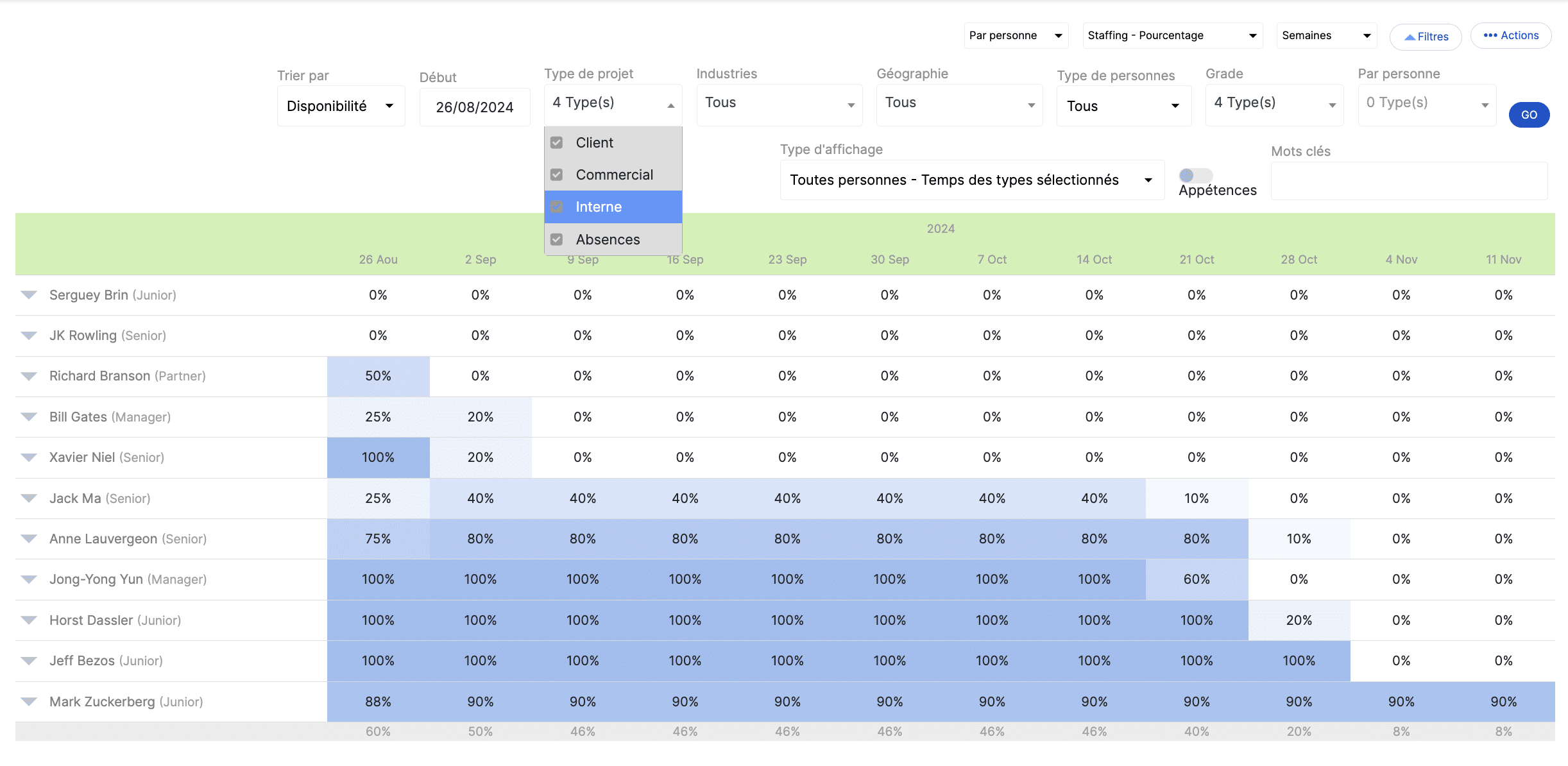

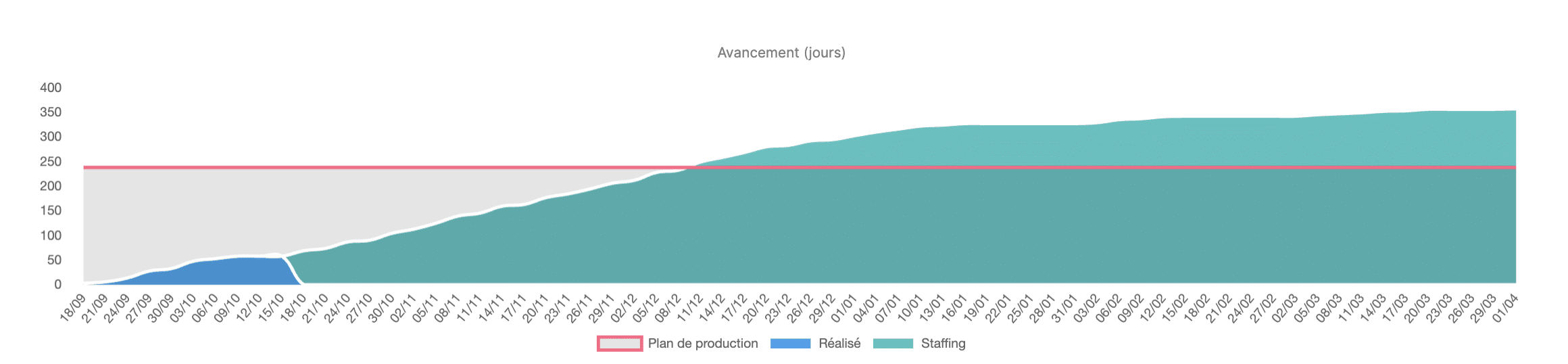

La courbe d’avancement permet d’identifier d’un coup d’œil les dépassements de coûts :

L’étape suivante consiste à comprendre les raisons des déviations. Stafiz permet un détail par tâches, par équipes, par géographie, par personne, ainsi qu’une vue par tâches et phases qui facilitent l’interprétation des résultats.

Le suivi des coûts à l’atterrissage. Le suivi des coûts à l’atterrissage est une des fonctionnalités proposées par Stafiz : elle consiste à collecter en temps réel les coûts, passés et prévus, pour proposer un recalcul automatique.

À chaque évolution des données, les KPI sont recalculés afin de proposer une version permettant d’atteindre les objectifs. Par ailleurs, vous pouvez être alerté en cas de risques de déviations avant même qu’elles ne se produisent.

Identifier et corriger les causes de dépassement

Cinq causes de dépassement de coûts reviennent sur les projets de conseil :

- Scope creep accepté sans refacturation. Chaque demande client traitée hors devis grignote la marge sans alerte au comité.

- Jours-homme par profil sous-estimés au chiffrage. L’écart se révèle au moment de la recette ou pendant les phases de cadrage allongées.

- Dérive du staffing. Un sénior remplacé par un junior ralentit la production ; l’inverse fait monter le CJM sans visibilité temps réel.

- Heures non saisies dans le CRA. Sans donnée d’entrée, le tableau de bord pilote dans le brouillard.

- Sous-facturation invisible. Prestations annexes oubliées sur la situation, refacturables non traités à temps.

Ces cinq mécanismes alimentent la majorité des principales causes d’échec d’un projet.

Ajuster et replanifier

Un contrôle des coûts sans suite ne sert à rien. Quand un écart dépasse le seuil défini lors du cadrage, il faut soit :

- replanifier le staffing : changer la composition de l’équipe pour ajuster le CJM moyen sur la suite de la mission ;

- renégocier le périmètre : refacturer un avenant ou descoper proprement les éléments hors devis ;

- étaler le calendrier sans grossir l’enveloppe : absorber une partie de la pression sur le temps plutôt que sur le coût.

Un quatrième choix existe : accepter la perte de marge sur la mission. Il reste valable si le sponsor le documente, à condition qu’il ne devienne pas la sortie par défaut.

Étape 4 de la gestion des coûts : clôturer et faire le reporting des coûts

La clôture transforme la marge réelle en signal pour le pricing du projet suivant. Cette transformation suppose un rapport de clôture lisible, une comparaison entre les quatre niveaux de marge et un retour d’expérience documenté avec l’équipe commerciale.

Réaliser des rapports financiers

La dernière étape consiste à établir des rapports financiers. Cela permet d’avoir une trace écrite du déroulé du projet, de faciliter la prise de décision et la préparation des projets futurs.

Cela consiste à rapporter les éléments notables, sous forme synthétisée. L’utilisation d’outils de gestion des coûts de projet vous facilitera la tâche.

Comparer marge prévue, marge à l’atterrissage et marge réelle

Le bilan croise les quatre niveaux de marge définis en Phase 3. L’écart entre marge prévue (devis initial) et marge réelle (post-imputation comptable) mesure la qualité de l’estimation initiale. L’écart entre marge à l’atterrissage (forecast figé à la clôture) et marge réelle mesure la qualité du contrôle de gestion en fin de mission. Un écart important sur le premier indicateur renvoie au chiffrage, à corriger en Phase 1 du prochain projet. Un écart important sur le second indicateur renvoie au process, à corriger côté pilotage de gestion.

Capitaliser pour le pricing du prochain projet

Quatre données du projet clôturé alimentent le chiffrage du projet suivant :

- le ratio jours-homme estimés / consommés par profil calibre la marge tampon du prochain devis ;

- les écarts de scope refacturés / non refacturés orientent la rédaction des clauses contractuelles (avenants, changements de périmètre, scope creep) ;

- le CJM réel par profil sur ce type de mission ajuste la grille de pricing en avant-vente ;

- la durée réelle vs durée prévue fixe le calendrier prévisionnel suivant.

Ces quatre métriques nourrissent un travail d’optimisation des coûts du prochain projet sur données mesurées.

Stafiz : l’outil de pilotage des coûts par affaire pour cabinet de conseil et ESN

Pour la gestion des coûts de projet, Stafiz permet un pilotage financier par affaire qui relie staffing, suivi des temps et indicateurs de marge dans un seul système. Cette gestion unifiée couvre le périmètre allant de l’avant-vente à la facturation et donne aux parties prenantes qui arbitrent la gestion des coûts projet (chef de projet, direction de production, direction financière) la même lecture en temps réel des missions en cours, voire du portefeuille complet.

Suivi des temps et CRA validés en temps réel. Les consultants saisissent leurs temps depuis l’interface ou depuis l’application mobile. Les CRA remontent automatiquement vers les chefs de mission pour validation, puis alimentent les indicateurs de chaque mission.

Forecast à l’achèvement recalculé à chaque évolution. Le coût à terminaison se met à jour dès qu’un temps est saisi, qu’une dépense est imputée ou qu’un avenant est signé. La marge à l’atterrissage suit, et le directeur de mission reçoit une alerte dès qu’elle s’écarte du seuil fixé lors du cadrage projet.

Vision portefeuille consolidée pour la direction de production et la DAF. Le taux de charge global, l’intercontrat par profil, la marge prévisionnelle agrégée et les encours de facturation s’affichent pour l’ensemble des missions du cabinet, sans agrégation manuelle.

Historique multi-projets pour la grille CJM et le pricing futur. Chaque mission clôturée enrichit l’historique exploitable au prochain chiffrage : ratios jours estimés / consommés par profil, marges réelles par typologie, durées effectives versus prévues.

Intégration avec les outils comptables existants. Stafiz se connecte à Sage, Cegid et aux autres logiciels comptables pour alimenter automatiquement la comptabilité projet et éviter les exports manuels hebdomadaires.

Questions fréquentes :

La gestion des coûts de projet suit le budget d’une mission depuis le devis jusqu’à la clôture comptable. Elle inclut les jours-homme, la sous-traitance, les frais et les achats. En cabinet de conseil ou ESN (entreprise de services du numérique), elle protège la marge prévue et alimente le pricing des projets suivants.

Quatre phases reconnues par le PMI : cadrer le plan de gestion des coûts et fixer les seuils d’alerte, estimer et bâtir le budget prévisionnel, contrôler les coûts en cours d’exécution via le FAE et le CPI, clôturer et capitaliser pour le projet suivant. En cabinet de conseil ou ESN, chaque phase s’articule avec le cycle de vente d’une mission.

Quatre méthodes d’estimation : analogique (comparaison avec un projet similaire passé), paramétrique (ratios statistiques par fonctionnalité ou par livrable), ascendante / bottom-up (agrégation tâche par tâche depuis le WBS), descendante / top-down (enveloppe globale fixée par la direction, ventilée par phase). En conseil et en ESN, l’ascendante et la paramétrique restent les plus utilisées pour estimer les coûts d’un projet.

À l’échelle entreprise : ventes − coûts fixes − coûts variables = revenu net cible. À l’échelle d’un projet de conseil ou d’ESN : prix de vente − coûts directs (jours-homme × CJM) − coûts indirects alloués = marge brute projet. Cette formule sert de référentiel pour suivre marge prévue, prévisionnelle et atterrissage au fil de la mission.

Le contrôle des coûts surveille et arbitre les écarts en cours d’exécution. La réduction des coûts décide de baisser un poste précis : externaliser, automatiser, renégocier. La gestion des coûts couvre l’ensemble du processus sur les quatre phases (cadrer, estimer, contrôler, capitaliser). En conseil et en ESN, le contrôle est opérationnel pendant la mission, la réduction est stratégique pour la structure, la gestion englobe les deux.

Quatre leviers limitent les dépassements : cadrer le périmètre et le Cost Management Plan, saisir les CRA chaque semaine pour disposer d’une donnée fiable, suivre le FAE en temps réel pour repérer les dérives avant 5 points d’écart de marge, refacturer dès qu’un avenant client est signé.