Actualizado el 13 de mayo de 2026

De un vistazo: El presupuesto provisional de un proyecto cliente en una empresa de servicios de TI o consultora establece el margen al finalizar con antelación. Este artículo revisa sus 8 componentes, el método de 7 pasos para construirlo, los 6 riesgos que hay que evitar en una empresa de servicios y el mecanismo que pasa del presupuesto provisional al margen de previsión en tiempo real.

En una empresa de servicios de TI o consultora, el presupuesto provisional de un proyecto es válido durante los 6 a 18 meses posteriores a la estimación. Establece el coste del proyecto, lo que genera y el margen que la empresa puede mantener al cierre. Tres líneas de la cuenta de resultados dependen de la calidad de este presupuesto: la facturación reconocida, el margen bruto por consulta y la tasa de ocupación de los consultores.

En la práctica, la causa de que el margen del proyecto se desmorone casi nunca es lo inesperado. Es un presupuesto provisional basado en suposiciones que no se verifican en el momento de la cita: subcontratación infravalorada, ADR mal calibrado, mezcla de paquetes-control no verificada o ausencia de peligro.

Este artículo revisa los componentes de un presupuesto proyectado en una empresa de servicios (precio fijo, basado en tiempos, mixto), un método de 7 pasos para construirlo antes del inicio, los errores más comunes en empresas de servicios de TI y consultoras, y el mecanismo para cambiar del presupuesto provisional a un monitoreo de márgenes de previsión en tiempo real.

🔎 Lo que necesitas saber sobre el presupuesto provisional de un proyecto en una empresa de servicios de TI o consultora

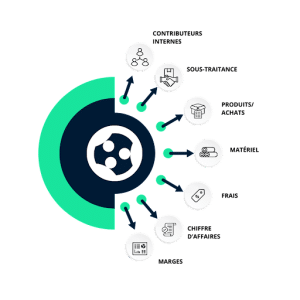

- Un presupuesto provisional de proyecto para una empresa de servicios abarca 8 líneas : contribuyentes internos, subcontratistas, productos, equipos, costes refacturables, rotación (fija/directa/mixta), margen objetivo, contingencia.

- El método se consta de 7 pasos, desde la estructura del alcance hasta la elaboración del estado de resultados del proyecto, todos los cuales se presentan antes del inicio del proyecto.

- Tres trampas explican la mayoría de los abusos en las empresas de servicios : ADR mal calibrado, subcontratación sin coste, sin peligro.

- El presupuesto provisional solo tiene valor operativo en comparación con el margen de previsión en tiempo real : que Excel no calcula.

¿Qué es un presupuesto provisional para un proyecto?

El presupuesto del proyecto es la herramienta de gestión financiera más importante para la misión de una empresa de servicios. Su definición operativa, su distinción respecto a otros presupuestos de la empresa y su diferencia respecto al presupuesto del cliente deben aclararse antes de abordar sus componentes.

Definición y diferencia entre presupuesto / presupuesto provisional / presupuesto real

El presupuesto provisional de un proyecto es la estimación, realizada antes del inicio, de todos los costes y facturaciones que el proyecto generará durante su duración. Tiene en cuenta los costes directos (días de trabajo de los contribuyentes, subcontratación, tasas) y los costes indirectos (equipos, licencias, gastos generales refacturados). En cuanto a la producción, da un margen objetivo que la empresa se compromete a mantener.

A menudo se confunden tres conceptos:

- Presupuesto. Objetivo numérico para un periodo de actividad (mes, trimestre, año). Su granularidad es la empresa o la práctica, no el proyecto.

- Presupuesto provisional. Estima la proyección antes de la implementación. En un proyecto, se coloca una vez antes del inicio y sirve como referencia durante toda la duración del proyecto.

- Presupuesto real. Observación de lo que realmente se ha gastado y facturado. Se calcula al final de cada periodo y se compara con el presupuesto provisional para medir la varianza.

El margen al finalizar combina ambas: compara el presupuesto provisional inicial con el coste consumido hasta la fecha más el coste de los costes restantes.

Los 3 tipos de presupuesto del proyecto

En un proyecto de una empresa de servicios, coexisten tres tipos de presupuesto y se utilizan para diferentes compensaciones.

- Presupuesto provisional. La estimación hecha antes del inicio, que establece el margen objetivo. Rara vez se revisa. Se utiliza en el momento de la firma del cliente y durante arbitrajes de enmiendas.

- Presupuesto comprometido. La parte del presupuesto provisional que se ha contratado: pedidos de subcontratación firmados, días de trabajo planificados en la hoja de proyecto, compras de productos validadas. Se utiliza para anticipar el dinero y evitar sobrecargas antes de que se consuman.

- Presupuesto cumplido. El coste y la facturación realmente se registraron hasta la fecha. Se calcula al final del periodo y se incorpora a los informes financieros de la empresa.

Para algunos proyectos largos, existe un cuarto presupuesto: el presupuesto territorial, que proyecta el resultado final combinando lo logrado y lo que queda por hacer. Este es el propósito del desembarco presupuestario.

Presupuesto provisional vs. presupuesto vs. especificaciones vs. plan de negocio

El presupuesto provisional a menudo se confunde con otros tres documentos que, sin embargo, son distintos.

- Cito. Documento comercial que cuesta el proyecto desde el punto de vista del cliente. Muestra el precio de venta, las condiciones de pago, el alcance entregado. El presupuesto provisional cuantifica el proyecto desde el punto de vista de la empresa de servicios: también incluye el coste interno, el margen objetivo y la contingencia, datos que faltan en el presupuesto del cliente.

- Especificaciones. Un documento funcional que describe lo que el proyecto debe entregar. Es la entrada del presupuesto provisional, no su equivalente.

- Plan de negocio. Perspectiva financiera prospectiva de una actividad o práctica global durante varios años. El presupuesto proyectado del proyecto es un bloque del plan de negocio, no su resumen.

Un proyecto vendido por 100.000 € al cliente puede tener un presupuesto provisional con 70.000 € de coste interno, 18.000 € de margen objetivo y 12.000 € de contingencia. Estas tres cifras no aparecen en la estimación.

¿Por qué establecer un presupuesto provisional en una ESN o consultora?

Sin un presupuesto provisional, una empresa de servicios realiza proyectos pilotos mes a mes. Con un presupuesto provisional estructurado proyecto por proyecto, tiene un objetivo de margen consolidable por práctica, por cuenta clave y por año fiscal. Esta diferencia cambia la naturaleza de la gestión comercial y el flujo de caja: las decisiones de asignación de recursos se toman en base a cifras, no a impresiones.

Seis objetivos estructuran un presupuesto provisional de proyecto para una empresa de servicios

- Asigna recursos. Distribuir los días de trabajo entre perfiles internos y subcontratación, en línea con el plan general de carga de trabajo.

- Cuantifica el retorno de la inversión. Calcula el margen objetivo y compáralo con los objetivos del margen bruto por práctica. Un proyecto de bajo margen puede aceptarse si es estratégico, pero esta decisión es consciente.

- Controla y controla mientras corres. El presupuesto se convierte en la hoja de ruta del gestor de proyecto y en la referencia para las reuniones semanales del comité de proyecto.

- Empodera a las partes interesadas. El presupuesto establece los objetivos de cada colaborador en sus tareas y hace que el origen de un sobrecarga sea transparente.

- Facilita la decisión sobre una enmienda. Cuando el cliente solicita un cambio de alcance, la decisión se toma con un cálculo claro de costes, no con una estimación inmediata.

- Asegura el margen del presupuesto. Al fijar el coste interno, el riesgo y el margen objetivo antes de firmar, la empresa evita aceptar un proyecto con un margen negativo no identificado.

Descarga nuestra plantilla de tabla de presupuesto de proyectos

Haz un seguimiento de tus KPIs y comprueba la fiabilidad de tus proyectos.

Las especificidades del proyecto cliente en una empresa de servicios de TI o consultora

Cinco especificidades distinguen el presupuesto provisional de un proyecto en una empresa de servicios de un presupuesto generalista.

- El coste principal es humano. Los días de trabajo de los consultores suelen representar entre el 70 y el 85% del coste total. El cálculo de la ADR por perfil se convierte en el dato crítico, más que el coste del material.

- El modo contractual varía. El mismo proyecto puede venderse a precio fijo, en base a tiempo o en modo mixto. Cada modo cambia la forma en que se cuantifican los ingresos y el margen objetivo.

- La subcontratación está integrada en el núcleo del proyecto. Muchos proyectos de ESN recurren a autónomos u otros proveedores de servicios con habilidades especializadas. El cálculo de costes de la subcontratación es tan estructurador como el de los contribuyentes internos.

- El intercontrato pesa en el margen. Un consultor que no está asignado entre dos proyectos sigue siendo remunerado. El presupuesto provisional del proyecto contribuye al arbitraje general de personal de la consulta.

- Las comisiones suelen ser refacturables. Viajes, alojamiento, catering: dependiendo del contrato, estos costes se refacturan de forma real o fija. Esta distinción modifica el estado de resultados del proyecto.

Cuándo establecer, cuándo revisar, quién establece

Cuándo establecer. El presupuesto provisional del proyecto se elabora antes de firmar el contrato, basándose en el presupuesto y las especificaciones. En un proyecto recurrente o una cuenta clave, se revisa al inicio de cada año fiscal integrando compromisos conocidos.

Cuándo revisar. Tres casos requieren revisión (véase más abajo la sección sobre represupuestación): cambio de alcance del cliente validado mediante enmienda, deriva de margen sin perímetro de causa o decisión interna de reinvertir. Aparte de estos casos, el presupuesto inicial sigue siendo la referencia para preservar la legibilidad del seguimiento.

Quién establece. En un proyecto de servicio, la elaboración del presupuesto provisional implica tres funciones:

- El gestor de proyecto cuantifica el alcance, estima los días de trabajo e identifica las necesidades de subcontratación;

- El director de la práctica o misión valida el ADR, niveles de márgenes objetivo y arbitrajes de perfil;

- El controlador de gestión de proyectos o CFO comprueba la coherencia con las suposiciones presupuestarias de la empresa y el plan de carga de trabajo proyectado.

En un proyecto estratégico, el departamento de ventas entra en el bucle para ajustar el precio de venta a los objetivos de margen.

¿Cuáles son los componentes del presupuesto de un proyecto?

Se elabora un presupuesto provisional para una empresa de servicios línea por línea. Saltarse una línea o subvalorarla cambia el arbitraje de compromiso del proyecto. Ocho componentes estructuran el presupuesto en una empresa de servicios de TI y consultora. La separación entre coste interno, coste externo, costes y facturación da legibilidad al estado de resultados del proyecto.

Recursos del proyecto

Colaboradores internos y sus ADR por perfil

Los colaboradores internos son los consultores, ingenieros, gestores de proyecto y funciones de apoyo de la empresa que dedican tiempo al proyecto. Para cuantificar su coste, dos datos son suficientes: el número de días-hombre por perfil y el ADR de cada perfil.

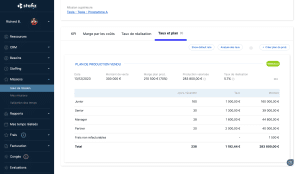

Ejemplo de un plan de producción en Stafiz

El ADR El coste no es el ADR se cargaba al cliente. Incluye el salario, las primas, los beneficios y la parte del coste indirecto asignado (instalaciones, herramientas, supervisión). Una práctica que no calcula su ADR los costes subestiman sistemáticamente el coste de sus proyectos.

Dependiendo del método contractual, la unidad de coste varía:

- En un proyecto de precio fijo, la unidad es el día o medio día por tarea.

- En un proyecto basado en tiempos, la unidad es el día facturado al cliente (que puede diferir del día consumido internamente).

- En un proyecto mixto, las dos unidades coexisten y el presupuesto las separa explícitamente.

Subcontratación

Muchos proyectos en empresas de servicios de TI o consultoras utilizan la subcontratación, ya sea para cubrir una necesidad puntual de habilidades o para absorber un pico de carga. En el presupuesto aparecen tres líneas:

- El precio de compra al subcontratista (ADR o pago global según el contrato);

- El margen de reventa aplicado a la subcontratación (cubre el coste de gestión y el margen financiero);

- La ventana de pago al subcontratista frente a la ventana de cobro del cliente (impacto en el flujo de caja del proyecto).

La subcontratación sin cifrar es uno de los tres principales riesgos identificados en los desvíos de márgenes (véase la sección sobre desventajas más abajo).

Productos y compras/licencias

Algunos proyectos implican la compra de productos puestos a disposición del cliente: licencias de software, hardware, equipos. El presupuesto incluye el coste de compra y el margen de reventa aplicado. La ventana entre el pedido y la entrega influye en el calendario del proyecto: un retraso en el proveedor puede retrasar el inicio de las tareas que dependen de él.

El equipo y su depreciación

Cuando un proyecto utiliza el propio hardware de la empresa (servidores, equipos de prueba, herramientas), el coste de depreciación a lo largo de la vida útil del proyecto se incluye en el presupuesto, no el coste inicial de compra. Cuando se alquila equipamiento para las necesidades del proyecto, el alquiler durante el periodo de uso entra en el presupuesto.

Gastos facturables vs. no refacturables

Los costes incurridos en un proyecto en una empresa de servicios se dividen en dos bloques:

- Comisiones refacturables. Viajes, alojamiento, catering, aparcamiento. Dependiendo del contrato, se vuelven a facturar en base a la cantidad exacta de recibos) o a una tarifa fija (cantidad fija por día o por misión). Aparecen en el presupuesto y en el coste y la facturación.

- Costes que no se pueden volver a facturar. Costes que la empresa absorbe sin refacturar: herramientas internas específicas del proyecto, tarifas de preventa, comisiones de incorporación de consultores de incorporación. Solo aparecen en coste.

La ventana de reembolso del cliente puede afectar al flujo de caja del proyecto: una tasa adelantada en enero reembolsada en abril congela el efectivo durante 3 meses.

Rotación: precio fijo, sala de control o modo mixto

El método contractual de venta del proyecto cambia la forma en que se cuantifica la facturación.

- Proyecto de precio fijo. El precio total de venta se fija en el momento de la firma, independientemente del tiempo que realmente consuma. La facturación del presupuesto provisional se conoce a partir de la estimación. El riesgo de margen se refiere únicamente al coste: un exceso de días-hombre no se traduce en facturación adicional.

- Proyecto bajo gestión directa. El cliente compra días de trabajo a la una ADR facturado. La rotación varía según el tiempo realmente consumido. El presupuesto provisional proyecta un número indicativo de días durante la duración del contrato, que puede ser limitado por el cliente.

- Proyecto en modo mixto. Parte del proyecto se vende a precio fijo (un entregable específico), la otra de forma autogestionada (días de trabajo adicionales para evoluciones). El presupuesto separa explícitamente los dos bloques porque no se gestionan de la misma manera.

El método contractual también pesa en el margen objetivo: en un paquete, el margen está completamente ligado al cumplimiento del coste inicial; en una autoridad pública, depende de ADR facturado menos ADR coste; En una granja mixta, ambas lógicas coexisten y el presupuesto debe distinguirlas para que sigan siendo arbitrables.

El margen objetivo

El margen de un proyecto es la diferencia entre la facturación proyectada y el coste total estimado. Hay tres niveles de margen:

- Margen bruto del proyecto. Volumen de negocio proyectado menos coste directo proyectado (días-hombre internos valorados en ADR coste, subcontratación, costes no refacturables). Este es el nivel operativo seguido por el gestor de proyecto.

- Margen neto de proyecto. Margen bruto menos gastos generales asignados (gestión, funciones de soporte, coste de ventas). Este es el nivel que sigue el director de la práctica.

- Margen para terminar. Margen bruto o neto proyectado al cierre, incluyendo lo que se ha logrado hasta la fecha y lo que queda por hacer. Este es el nivel que sigue el CFO en la consolidación.

Cada consulta establece sus niveles de margen objetivo según el tipo de proyecto. Un proyecto estratégico puede aceptarse con un margen bruto bajo si se consolida el ángulo comercial.

Peligro y la provisión de riesgos

La contingencia es la provisión de riesgos integrados en el presupuesto provisional para absorber eventos imprevistos que no sean atribuibles a un concepto específico. No aparece en el presupuesto del cliente: son datos internos de la empresa.

En una empresa de servicios existen tres prácticas de cálculo:

- Porcentaje de suma global. Se aprovisiona un porcentaje fijo del coste total (a menudo entre el 5 y el 15% dependiendo del riesgo del proyecto). Esta práctica es sencilla pero ciega ante la naturaleza de los riesgos.

- Peligro por posición. Cada línea presupuestaria tiene su propia disposición: 10% en subcontratación, 5% en días de trabajo internos, 20% en compras específicas. El método requiere que los riesgos se expliquen por posición.

- Riesgo basado en los riesgos identificados. El peligro se calcula a partir de una lista de riesgos cuantificados individualmente (probabilidad × impacto). Este es el método más riguroso, recomendado para proyectos con alta incertidumbre técnica. Consulta también cómo realizar un análisis de riesgos en gestión de proyectos.

Un presupuesto provisional sin contingencia explícita transfiere el riesgo al margen objetivo: este es uno de los tres principales riesgos identificados en una empresa de servicios.

Cómo establecer un presupuesto de proyecto en 7 pasos

Elaborar un presupuesto provisional de proyecto en una empresa de servicios de TI o consultora sigue una secuencia de siete pasos. Cada paso produce un dato necesario para el siguiente: saltarse un paso o tratarlo con respeto resulta en un presupuesto construido sobre una base frágil. La secuencia tiene lugar antes del inicio, basada en el presupuesto y las especificaciones.

Paso 1: Enmarca el alcance y las tareas

El alcance del proyecto es la lista exhaustiva de los entregables a los que la empresa se compromete a producir y las actividades necesarias para lograrlos. La división del proyecto en tareas y subtareas hace que el cálculo de costes sea alcanzable: una tarea difusa no puede cuantificarse, un entregable llamado sí. El encuadre termina con una estructura de desglose del trabajo o una lista de tareas que sirve de base para los siguientes pasos.

Paso 2: Estima el tiempo por contribuyente (3 técnicas)

Cada tarea recibe una estimación de tiempo en días-hombre, según el perfil del colaborador. En una empresa de servicios existen tres técnicas de estimación que pueden combinarse según el proyecto:

- Estimación analógica. El tiempo se estima por analogía con un proyecto anterior comparable. Método rápido, dependiendo de la calidad de la historia. Adecuado para proyectos recurrentes: rediseño del sitio, migración con herramientas, misión de alcance estándar.

- Estimación paramétrica. El tiempo se calcula a partir de una fórmula parametrizada: número de pantallas × 1,5 días, número de usuarios × 0,3 días de formación, número de entornos × 2 días de configuración. Adecuado para proyectos industrializados donde los parámetros son medibles.

- Estimación de abajo hacia arriba. El tiempo se calcula tarea por tarea entrevistando a cada colaborador. El método más riguroso, el más largo, el más preciso. Adecuado para proyectos no estándar y proyectos con altos márgenes.

Una buena práctica es estimar el sobre por primera vez en analógico y luego refinarlo de abajo hacia arriba en los elementos de mayor coste.

Paso 3: Cuantificar la subcontratación y la compra

Para cada necesidad de experiencia externa, el cálculo de costes de la subcontratación requiere tres elementos:

- El precio de la unidad negociado con el subcontratista (ADR o suma global según el servicio);

- El volumen estimado en días-hombre o entregables;

- El margen de reventa aplicado por la empresa.

Para la compra de productos (licencias, hardware, hardware), el coste requiere el coste de compra, el margen de reventa y los tiempos de entrega.

Estos dos elementos suelen representar entre el 15 y el 30% del presupuesto del proyecto en una empresa de servicios. La subcontratación estimada sin un presupuesto firme se convierte en la primera trampa de margen.

Paso 4: Estima los cargos cobrables

Los costes que pueden ser facturados al cliente (viaje, alojamiento, catering) se calculan estimando las misiones durante la duración del proyecto:

- Número de viajes planificados × coste medio por viaje (transporte + alojamiento + comidas);

- Método de refacturación: recibos reales o tarifa fija por día de cesión (fee feel);

- Fecha límite de reembolso vs. efectivo corporativo (efectivo de impacto).

Los costes no facturables (herramientas internas, preventa, consultor de incorporación) permanecen estimados por separado porque no generan rotación.

Paso 5: Valoración del volumen de negocio según el método contractual

La facturación proyectada se calcula de forma diferente según el método contractual firmado con el cliente:

- Paquete. La facturación se fija en la estimación: un importe total negociado, pagado según un calendario acordado (depósito, entregas intermedias, saldo). El presupuesto proyecta la facturación mes a mes según este calendario.

- Dirección de escenario. La rotación es igual al número de días previstos× ADR facturado. Si el contrato tiene un techo, el presupuesto proyecta la facturación hasta el techo. El gestor de proyecto debe anticipar el consumo para evitar alcanzar el techo antes de que termine el proyecto.

- Modo mixto. El presupuesto separa un consejo de tarifa fija y un consejo de gestión. El margen se calcula por bloque para que siga siendo arbitrable.

La refacturación de comisiones y compras de productos se suma a la facturación principal, con un margen de reventa propio.

Paso 6: Calcula el margen objetivo y el peligro

Con la facturación proyectada y el coste total estimado establecidos, el margen objetivo se calcula en dos etapas:

- Margen bruto = ingresos proyectados − coste directo proyectado (días-hombre) ADR coste + subcontratación + costes no facturables).

- Margen neto = margen bruto − gastos generales asignados (gestión, funciones de soporte, coste de ventas).

Sobre esta base, el riesgo se calcula según el método utilizado por la práctica (porcentaje de tasa fija, por posición o basado en riesgos identificados, véase la sección sobre componentes arriba).

El par (margen objetivo, peligro) debe ser validado por el director de la práctica antes de firmar el presupuesto. Un proyecto con un margen bruto inferior al umbral de la práctica vuelve al arbitraje comercial.

Paso 7: Elabora el estado de resultados del proyecto

El presupuesto proyectado del proyecto adopta la forma de un estado de resultados simplificado, con cuatro bloques distintos:

| Rotación | Facturación de tarifa fija + facturación de la gestión + refacturación de gastos + refacturación de compras |

| Costes directos | Días de trabajo internos (ADR coste) + subcontratación + costes no refacturables + material + compra de productos |

| Margen bruto | Ingresos - costes directos |

| Riesgo y margen neto | Contingencia aprovisionada + margen neto residual |

Esta estructura se utiliza para:

- Consolidar el presupuesto provisional a nivel de práctica y empresa (los bloques son aditivos entre proyectos);

- Compara cada línea con la realizada durante la ejecución;

- Justifica el margen objetivo ante el departamento de ventas y el director financiero.

El estado de ingresos del proyecto es el artefacto operativo del presupuesto provisional. Todas las demás formas (matriz plana de Excel, panel visual) derivan de él.

¿Qué herramienta para redactar el presupuesto de un proyecto?

Tres familias de herramientas coexisten en una empresa de servicios para redactar un presupuesto de proyecto.

- Hoja de cálculo (Excel, Google Sheets). Máxima flexibilidad, curva de aprendizaje cero, coste cero. Limitaciones: no hay consolidación automática entre proyectos, no hay conexión con el reporte de tiempo o la facturación, ni cálculo proyectado del margen durante la ejecución. La hoja de cálculo sigue siendo válida para un pequeño volumen de proyectos sencillos (menos de 10 proyectos simultáneos en un paquete puro).

- PPM o software de gestión de carteras de proyectos. Visión consolidada multiproyecto, gestión de dependencias, simulación de escenarios de personal. Limitaciones: no muy adecuado para empresas de servicios de TI y consultoras que necesitan integrar la facturación al cliente y el seguimiento de márgenes de proyectos, no solo el personal.

- Servicios ERP o empresa nativa de servicios de herramientas. Conecta la previsión del presupuesto del proyecto con el plan de carga de trabajo, la declaración de plazos, la facturación y la contabilidad. Calcula el margen proyectado de forma continua (véase la siguiente sección). Es la familia de herramientas adaptadas a empresas de servicios de TI, consultoras y agencias con 30 empleados.

La elección se basa en el par de [volumen de proyectos] × [complejidad del modo contractual] × [nivel esperado de gestión de márgenes].

Descubre la gestión de proyectos con Stafiz

Formatea el presupuesto y haz que se valide

El presupuesto provisional del proyecto se utiliza para arbitrar la firma y dirigir la ejecución. Por tanto, su formato debe ser legible por tres públicos distintos:

- El gestor de proyecto quiere ver los días de trabajo por tarea, los subcontratistas contratados, el margen bruto.

- El responsable de la consulta quiere ver el margen neto consolidado mensual y la desviación respecto al estándar de margen objetivo.

- El CFO o controlador de gestión quiere ver una consolidación por cuenta de cliente y por año fiscal, con el impacto de efectivo.

El presupuesto se valida en tres niveles:

- Validación del gestor de proyecto : alcance, días de trabajo, subcontratación, gastos.

- Validación del Director de Consulta : ADR, margen objetivo, perfil de personal.

- Validación de CFO o controlador de gestión : coherencia de flujo de caja, plan general de carga de trabajo, nivel de contingencia.

En un proyecto estratégico, el departamento de ventas entra en el proceso para establecer el precio de venta antes de firmar con el cliente.

¿Cuáles son los riesgos que hay que evitar al calcular el presupuesto del proyecto?

Seis obstáculos explican la mayoría de las desviaciones presupuestarias en las empresas de servicios. Todos ellos son identificables y corregibles en el momento de la elaboración del presupuesto provisional, no después. La regla común: no firmar la estimación hasta que al menos se haya dado una respuesta explícita a cada uno de estos seis puntos. Un proceso de presupuesto deficiente sigue siendo una de las causas documentadas que conducen al fracaso del proyecto.

Trampa 1: Subestimar los costes

El error más común sigue siendo la subestimación general de los días de trabajo. La causa habitual: una estimación analógica inicial en un proyecto considerado comparable, nunca refinado de abajo hacia arriba en subestaciones pesadas. Como resultado, el margen bruto inicial no se mantiene respecto al primer trimestre de ejecución.

La solución implica una doble estimación sistemática para partidas que representan más del 20% del presupuesto: una estimación analógica para enmarcarla y luego una estimación ascendente por parte de los contribuyentes implicados. La diferencia entre ambas estimaciones da la medida del riesgo estimado.

Trampa 2: Mala ADR Coste

El ADR El coste no es el salario anual dividido entre 220 días. Incluye:

- El salario cobrado (cotizaciones a la seguridad social, mutua seguridad, seguro de previsión social);

- Las primas previstas en la remuneración;

- Las ventajas (vales de comida, transporte, móvil);

- La parte de los costes indirectos asignados por perfil (instalaciones, herramientas, supervisión, formación).

Una práctica que calcula su ADR El coste, olvidando el coste indirecto asignado, subestima sus costes internos entre un 15 y un 25%. El margen objetivo aparente es alto en el momento de la cotización, pero el margen real al cierre es consistentemente menor.

El ADR se recalcula cada año fiscal, tras el cierre de las cuentas de la consulta.

Trampa 3: Subcontratación sin coste

Una subcontratación estimada sin un presupuesto firme del subcontratista transfiere el riesgo de margen a la empresa. El subcontratista puede cobrar más que el presupuesto inicial, sin posibilidad de recurso si la orden no se ha redactado.

La corrección: no se firma ningún presupuesto provisional sin un presupuesto firme de los subcontratistas identificados, o sin una disposición explícita que cubra la diferencia entre estimación y negociación.

Trampa 4: Peligro ausente o de tamaño reducido

Un presupuesto provisional no contingente transfiere el riesgo al margen objetivo: cualquier evento imprevisto aumenta el margen, no la provisión. En un proyecto de más de 6 meses, este esquema resulta en un margen al finalizar que es regularmente inferior al margen objetivo firmado.

Un peligro pequeño produce el mismo efecto pero de forma más discreta. Una provisión del 3% en un proyecto con alta incertidumbre técnica (integración en un sistema de cliente mal documentado, equipo junior, tecnología mal dominada) no absorbe nada.

La calibración del peligro debe reflejar el riesgo real, no un porcentaje histórico de suma global aplicado por hábito.

Trampa 5: Falta de flexibilidad presupuestaria

Un presupuesto provisional excesivamente rígido impide los arbitrajes de los cursos de proyecto. Si cada línea está bloqueada al euro más cercano, cualquier reasignación de días entre dos perfiles o cualquier transferencia entre una posición subcontratada y una posición interna requiere una revisión completa.

La corrección: establecer el presupuesto provisional por sobres (bloque CA, bloque de costes directos, bloque de contingencia, bloque de margen) autorizando arbitrajes internos para cada sobre sin activar una revisión contractual.

Trampa 6: Mala asignación de recursos

Asignar un perfil senior a una tarea junior aumenta el coste sin cambiar el valor entregado. Asignar un perfil junior a una tarea senior degrada la calidad, alarga el plazo y a menudo requiere una intervención senior para ponerse al día. Ambos casos degradan el margen.

La solución implica un mapa de habilidades × nivel × ADR Mantener el coste actualizado en la parte de la práctica y un punto de validación de personal antes de firmar que compara el plan de personal planificado con las habilidades disponibles. Un proyecto que no encuentra su personal óptimo en el momento del presupuesto es un signo de su riesgo de margen.

Desde el presupuesto provisional hasta el margen de previsión en tiempo real

Un presupuesto provisional específico solo es útil si te enfrentas a la realidad del proyecto en curso. En Excel, esta comparación es manual y trimestral. En una herramienta dedicada, es continuo. Es la brecha que separa un presupuesto que determina el margen de un presupuesto que lo documenta a posteriori.

El límite de Excel para el margen de seguimiento durante el proyecto

En una hoja de cálculo, la discrepancia entre el presupuesto inicial y la situación real sigue siendo un cálculo que debe hacerse a mano hasta que el proyecto esté finalizado: sumar el tiempo declarado hasta la fecha, las compras subcontratadas y los costes incurridos, y luego restar todo de la facturación reconocida. El resultado da un margen hasta la fecha, no un margen de previsión.

La diferencia importa. Un margen hasta la fecha indica lo que ha ocurrido desde el inicio. Un margen proyectado indica cuál será el margen al final del proyecto, incluyendo la cantidad restante por hacer. Es este segundo dato el que se utiliza para arbitrar una enmienda del cliente, reasignar recursos o advertir al CFO de una deriva antes de que se registre como pérdida.

En una hoja de cálculo, el cálculo del margen proyectado implica:

- recuperar el tiempo declarado y valorarlo a costa real de cada empleado;

- estimar el trabajo restante por tarea en días de trabajo y valorarlo;

- Sumando los costes incurridos y la subcontratación facturada.

- en comparación con la facturación reconocida en el mismo periodo.

Cada uno de estos bloques está en un sistema diferente: declaración de tiempo en una herramienta de RRHH o empresa, compras en contabilidad, seguimiento de tareas en una herramienta de proyecto, facturación en el ERP. El trabajo de consolidación es manual, por lo tanto raro, y por tanto leído demasiado tarde.

El mecanismo: consumido + queda por hacer = aterrizaje en el margen

El desembarco presupuestario de un proyecto es la proyección del resultado final a partir de los datos ya realizados y las previsiones restantes. En un proyecto de servicio, calcula el margen esperado al final del proyecto comparando los días dedicados al plan de producción inicial e integrando el trabajo restante estimado por el jefe de proyecto.

La fórmula básica:

Margen al finalizar = facturación total proyectada − (coste consumido hasta la fecha + coste del resto a realizar)

El coste consumido hasta la fecha incluye los días declarados multiplicados por el coste horario o diario de cada perfil, las compras subcontratadas facturadas y los costes incurridos. El coste del resto depende del alcance que aún esté abierto: tareas no iniciadas, días de trabajo planificados para completarlas, subcontratación contratada pero no facturada, costes por venir.

En un proyecto de precio fijo de 100 días de trabajo vendido por 100.000 €, se consumieron 40 días a mitad y una previsión del trabajo restante que aumenta a 70 días hace que el margen se desplome al finalizar sin que se haya cerrado ningún trimestre. Esta es la señal que permite aprobar un presupuesto provisional sin supervisar el margen proyectado.

El método completo de cálculo se detalla en el artículo sobre el presupuesto que llega a la gestión de proyectos.

Monitorización continua en una herramienta dedicada

Una herramienta de gestión de proyectos para una empresa de servicios conecta los cuatro flujos (tiempo, compras, gastos, facturación) en la misma hoja de proyecto y recalcula el margen al finalizar con cada entrada. El gestor de proyecto ve un margen de previsión que cambia cada semana. El DAF recibe una alerta tan pronto como se cruza un umbral de deriva.

Seguimiento presupuestario de proyectos, en anticipación

Vea a Stafiz en acción en 2 minutos

Son estos datos, el margen de previsión en tiempo real, los que separan un presupuesto útil de previsión de uno decorativo.

Cómo represupuestar durante el proyecto sin romper la relación con el cliente

Un presupuesto provisional no debería cambiar una vez validado. En realidad, en un proyecto largo en una empresa de servicios de TI o consultora, tres situaciones requieren una revisión: el alcance cambia a petición del cliente, el margen proyectado se desvía sin causa en el alcance, o una decisión interna de inversión desplaza el objetivo. El riesgo en todos los casos es el mismo: dejar que prevalezca el presupuesto inicial cuando ya no representa la realidad.

Tres desencadenantes que requieren un re-presupuesto

Cambio de alcance por parte del cliente. El cliente solicita funcionalidades adicionales, amplía el calendario o cambia el objetivo de entrega. El nuevo ámbito implica la obsolescencia del presupuesto inicial: un presupuesto represupuestado se convierte en la nueva referencia.

Margen de deriva sin causa, perímetro. El alcance no ha cambiado, pero el margen de previsión está cayendo: subestimación inicial de una tarea, asignación de perfil interno demasiado senior a una tarea junior, subcontratación más cara de lo esperado. El presupuesto inicial sigue siendo teóricamente válido, pero ya no dice nada útil.

Decisión interna de reinversión. La empresa decide comprometer días de trabajo adicionales a un proyecto estratégico o redirigir la facturación de un proyecto hacia la consolidación de una cuenta clave. El presupuesto se convierte en un objeto de dirección, no en un contrato fijo.

Redacta una enmienda con costes antes de revisar el presupuesto

Cuando la causa es un cambio en el ámbito del cliente, el presupuesto se revisa mediante una enmienda. La enmienda cuantifica los días hombre adicionales, la subcontratación adicional, los nuevos costes y redefine el margen objetivo. Se convierte en un documento contractual y sirve como base para el nuevo presupuesto.

Tres puntos sensibles:

- Modo contractual mantenido. Un proyecto vendido a precio fijo permanece en base a precio fijo según la enmienda, salvo que se cambie explícitamente a un contrato directo. Mezclar ambos en la misma enmienda crea discrepancias que son difíciles de arbitrar después.

- Margen objetivo recalibrado. Una enmienda no apodera automáticamente del margen inicial del proyecto. Si la tarea adicional es más compleja o si la subcontratación es más cara, el margen objetivo de la enmienda puede diferir del del contrato original.

- Comunicación documentada con el cliente. La enmienda proporcionará una justificación para el nuevo ámbito y su cálculo de costes. Este trazo evita la renegociación en la entrega.

Tareas de punto de quiebre y arbitraje cuando los márgenes se desplazan

Cuando la causa es una deriva interna sin cambio en el alcance, la enmienda no es la herramienta. Hay tres palancas en el lado de las compañías de servicios:

- Reasignación de recursos. Sustituye un perfil de mayor nivel por uno mejor calibrado para las tareas restantes, o transfiere una tarea entre dos consultores para reducir el coste por horas.

- Renegociación con el cliente. En un proyecto que dura varios meses, la renegociación sigue siendo posible si el cliente muestra interés en que se complete el proyecto. Se prepara con un presupuesto presupuestado en mano, no con un margen degradado y vago.

- Arbitraje de puntos de ruptura y tareas. Pausa las tareas no esenciales del alcance inicial, el tiempo para estabilizar las demás. Esta decisión la toma el comité del proyecto, cuantificando las consecuencias.

El método completo para hacer seguimiento se detalla en el artículo sobre el seguimiento presupuestario de un proyecto.

Ejemplos de una previsión presupuestaria de proyecto en una empresa de servicios de TI o consultora

Tres casos concretos de previsión presupuestaria de un proyecto en una empresa de servicios ilustran los componentes y el método presentados anteriormente. Los dos primeros corresponden a proyectos construidos en Stafiz y establecen el formato típico de un presupuesto proyectado de proyecto. El tercero presenta un proyecto de TI de 6 meses donde el seguimiento del margen proyectado ha evitado una deriva durante la ejecución.

Ejemplo 1: Proyecto simple de tarifa fija, intervención humana

Para un proyecto vendido a precio fijo con solo intervención humana (rediseño de una aplicación interna, misión de alcance estándar, auditoría organizativa), el presupuesto provisional se mantiene compacto. Cinco líneas son suficientes:

- Días de hombre internos por perfil× ADR coste;

- Comisiones refacturables;

- Margen bruto objetivo;

- Hazard;

- Facturación fijada en el presupuesto.

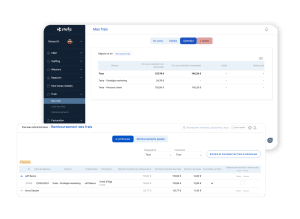

Costeo de proyectos en Stafiz

Este formato es adecuado para el 70% de los proyectos en consultoras y para la mayoría de los proyectos cortos en empresas de servicios de TI.

Ejemplo 2: Proyecto mixto con subcontratación y licencias

Para un proyecto más complejo que combina contribuyentes internos, subcontratistas, compras de licencias y gastos de viaje (proyecto de integración de TI, misión de transformación, despliegue en múltiples sedes), el presupuesto provisional se extiende:

- Días de hombre internos por perfil× ADR coste;

- Subcontratación por proveedor de servicios (precio de compra + margen de reventa);

- compras de productos (licencias, hardware);

- gastos refacturables (viajes, alojamiento);

- Margen bruto objetivo por bloque;

- Peligro por posición;

- Facturación de tarifa fija + comisiones de refacturación + productos de reventa.

Costeo de proyectos con venta de licencias y subcontratación

Este formato es adecuado para proyectos de integración de servicios de TI, proyectos de transformación de consultoras y proyectos multi-sitio.

Ejemplo 3: proyecto de TI de 6 meses con deriva controlada

En un proyecto de integración de software de 6 meses vendido por 240.000 € a un precio fijo a un cliente de ETI, el presupuesto provisional se construyó con:

- un coste interno de 175.000 € (75 días de hombre senior + 90 días de hombre intermedios + 30 días de hombre junior);

- Una subcontratación de 25 k€ (20 jornadas de trabajo para la seguridad de la solicitud freelance);

- Comisiones refacturables a tarifa plana de 8.000 €;

- Un riesgo de 12.000 €;

- Un margen neto objetivo de 20.000 €.

A mitad de proceso, el consumo interno de días hombre mostró 95 días hombre consumidos de los 195 previstos (49%), en cumplimiento. Pero la previsión del trabajo restante se incrementó a 135 jornadas de trabajo en lugar de las 100 inicialmente previstas. El margen proyectado al finalizar se desplomó de 20.000 € a −−8.000.

Se activaron tres acciones en el mes siguiente a la detección:

- Reasignación : una tarea de integración asignada a un senior ha sido cambiada a un perfil intermedio (ahorro estimado de 12.000 €);

- Enmienda negociada : un entregable adicional solicitado durante el proyecto se costó en 18.000 €, lo que elevó la facturación a 258.000 €;

- Punto de parada : dos tareas no esenciales del alcance inicial se han pospuesto hasta la post-entrega (ahorro 9 k€).

Al cerrar, el margen neto final era de 17.000 €, frente al objetivo inicial de 20.000 €. Sin el seguimiento del margen proyectado durante la ejecución, la desviación se habría detectado al cierre del trimestre, demasiado tarde para las tres palancas de arbitraje.

Construir un presupuesto provisional para proyectos línea por línea es el paso que se da. Compararlo en tiempo real con el margen provisional al finalizar es el siguiente paso, y es este paso el que separa un presupuesto que impulsa el margen de un presupuesto que lo documenta a posteriori.

Para probar la construcción del presupuesto del proyecto y el seguimiento del margen proyectado en Stafiz, ¡no dudes en ponerte en contacto con nosotros!

Preguntas:

En un proyecto en una empresa de servicios, coexisten tres tipos de presupuesto: el presupuesto provisional (estimación realizada antes del inicio que fija el margen objetivo), el presupuesto comprometido (parte de la previsión contraída por pedidos y calendarios) y el presupuesto realizado (coste y facturación realmente registrados hasta la fecha). Existe un cuarto presupuesto para proyectos a largo plazo: el presupuesto territorial, que proyecta el resultado final combinando lo logrado y lo que queda por hacer.

La elaboración del presupuesto de un proyecto sigue tres fases principales: (1) identificar las necesidades de recursos (días de trabajo por perfil, subcontratación, compras, costes); (2) estimar los costes de cada elemento a partir de la ADR coste y precios negociados; (3) estructurar el presupuesto en forma de cuenta de resultados del proyecto, incluyendo el margen objetivo y el riesgo de provisión de riesgo.

El presupuesto es un objetivo numérico para un periodo de actividad (mes, trimestre, año fiscal) a nivel de empresa o práctica. El presupuesto provisional es una estimación proyectada antes de la ejecución, situada a nivel de proyecto o actividad. En un proyecto de servicio, el presupuesto proyectado es la unidad operativa: se establece antes del inicio y sirve como referencia durante toda la duración del proyecto. Varios presupuestos de proyectos se consolidan en un presupuesto anual práctico.

El presupuesto provisional es la estimación realizada antes de la implementación. El presupuesto real es el registro de lo que realmente se ha gastado y facturado una vez pasado el periodo. En un proyecto en curso, estas dos ideas no son suficientes: el margen al finalizar combina lo logrado hasta la fecha y el coste del resto que queda para proyectar el resultado final. Es este tercer dato el que se utiliza para arbitrar durante la ejecución.

Un presupuesto provisional de proyecto para una empresa de servicios de TI o consultora abarca ocho componentes: (1) contribuyentes internos valorados en el ADR coste; (2) subcontratación con margen de reventa; (3) productos y compras (licencias, hardware); (4) Hardware usado y su depreciación; (5) gastos refacturables y no refacturables; (6) facturación según el modo contractual (tarifa fija, propiedad de plazos, mixta); (7) margen objetivo (bruto y neto); (8) contingencias y provisión de riesgos. El formato final es la cuenta de ingresos del proyecto en cuatro bloques.

En un proyecto en una empresa de servicios, participan tres roles en la elaboración del presupuesto provisional: el jefe de proyecto calcula el alcance, estima los días de trabajo e identifica las necesidades de subcontratación; El Director de Práctica ( o Misión) valida el ADR, niveles de márgenes objetivo y arbitrajes de perfil; el controlador de gestión de proyectos o CFO verifica la coherencia con las suposiciones presupuestarias de la empresa y el plan de carga de trabajo proyectado. En un proyecto estratégico, el departamento de ventas entra en el circuito para fijar el precio de venta.

El presupuesto provisional del proyecto se elabora antes de firmar el contrato, basándose en el presupuesto y las especificaciones. Sirve como referencia durante toda la duración del proyecto. Se revisa en tres casos: un cambio en el alcance del cliente validado mediante una enmienda, una deriva de margen sin causa en el ámbito o una decisión interna de reinvertir. En un proyecto recurrente o una cuenta clave, el presupuesto también puede revisarse al inicio de cada año integrando compromisos conocidos.

El cálculo de un presupuesto proyectado de proyecto se basa en dos fórmulas complementarias: Coste total estimado = (días-hombre internos× ADR coste) + subcontratación + compras + material + costes no refacturables. Margen bruto proyectado = facturación proyectada − coste total estimado. El riesgo se añade entonces al margen objetivo en forma de una disposición: un porcentaje global, por ítem, o basado en riesgos identificados. Durante la ejecución, el margen al completarse se calcula reemplazando el coste total estimado por: coste consumido hasta la fecha + coste de los costes restantes.

Se rellena una tabla presupuestaria del proyecto según los siete pasos del método presentados anteriormente (enmarcar el alcance, estimar el tiempo por contribuyente, cuantificar la subcontratación, estimar costes, valorar la rotación, calcular el margen y la contingencia, elaborar el estado de resultados). Una plantilla de Excel descargable está disponible en la página dedicada: tabla de presupuestos del proyecto.