Manchmal geht es bei einigen Projekten darum, dass Ihr Unternehmen Kosten für Ihren Endkunden vorstreckt . Sie werden dann erstattet, entweder in Form von Auszahlungen oder abrechenbaren Gebühren. Es stellt sich also die Frage der Mehrwertsteuer: Soll sie auf abrechenbare Ausgaben angewendet werden? Zu welchem Tempo? Wie verwalte ich Ausgaben, für die die Mehrwertsteuer nicht abzugsfähig ist ?

In diesem Artikel bieten wir Ihnen eine Anleitung zu den Schritten, die Sie befolgen müssen, um die Mehrwertsteuer für diese Art von Gebühr erneut in Rechnung zu stellen . In der Tat können sie manchmal einen starken Einfluss auf Ihren Cashflow haben.

Kann die Mehrwertsteuer auf die Projektkosten erneut in Rechnung gestellt werden?

Wenn ein Unternehmen der Mehrwertsteuer unterliegt (im folgenden Absatz werden wir die Umstände sehen, in denen eine Dienstleistung die Mehrwertsteuer nicht berücksichtigt), kann und muss es die Mehrwertsteuer auf erstattungsfähige Ausgaben erneut in Rechnung stellen, wie auf der Website der staatlichen Steuerbehörde angegeben:

"In seine Steuerbemessungsgrundlage sind insbesondere alle Kosten einzubeziehen, die einem mehrwertsteuerpflichtigen Dienstleister für die Erbringung der von ihm erbrachten Dienstleistung entstehen und für die er von seinen Kunden Erstattung verlangt, zusätzlich zu seinen Gebühren oder Vergütungen."

Die abrechenbaren Ausgaben müssen dann die Mehrwertsteuer ausweisen. Es gibt also zwei Szenarien.

- Die Mehrwertsteuer ist erstattungsfähig: Das Unternehmen stellt seinem Kunden keine Mehrwertsteuer in Rechnung und erhebt die Mehrwertsteuer auf die gesamte Dienstleistung.

- Die Mehrwertsteuer ist nicht erstattungsfähig, die Rechnung des Unternehmens enthält die Mehrwertsteuer.

Wie hoch sind die Kosten, die nicht der Mehrwertsteuer unterliegen?

Ausgaben

Dies gilt insbesondere für Auszahlungen. Sie werden nicht zum Umsatz des Unternehmens gezählt , das als Vermittler tätig ist. Die Rechnung lautet direkt auf den Namen des Endkunden, er ist also derjenige, der die Mehrwertsteuer zahlt.

Bestimmte Ausnahmen aufgrund ihrer Art

Laut Gesetz unterliegen bestimmte Tätigkeiten nicht der Mehrwertsteuer, wie zum Beispiel:

- medizinische Operationen wie Konsultationen mit Ärzten, Zahnärzten, Physiotherapeuten usw.

- zugelassene Ausbildungsgänge: Schul- oder Hochschulbildung oder auch bestimmte Berufsausbildungen,

- Finanztransaktionen wie Kredite, Einlagen, Versicherungen,

- Waren oder Dienstleistungen , die außerhalb Kanadas verkauft werden.

Dienstleistungen, die von einem Selbstständigen unter bestimmten Bedingungen in Rechnung gestellt werden

Der Status des Autounternehmers ermöglicht es Ihnen, von der grundlegenden Befreiungsregelung zu profitieren, die Sie von der Zahlung dieser Steuer befreit. Wenn also der Jahresumsatz im Jahr 2025 bis dato 37.500 € nicht übersteigt (siehe detaillierte Beträge auf der Steuer-Website), berechnet der Selbstständige für eine Dienstleistung keine Mehrwertsteuer und erstattet sie nicht.

Welcher Mehrwertsteuersatz sollte für eine erneute Rechnungsstellung von Ausgaben angewendet werden?

Der anzuwendende Mehrwertsteuersatz variiert je nach Art der Dienstleistung oder des Produkts .

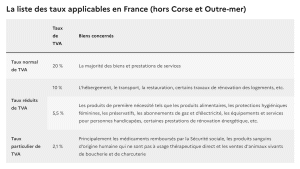

Laut der Website economie.gouv finden Sie hier eine Liste der in Frankreich geltenden Tarife, mit Ausnahme von Korsika und Übersee, die unterschiedliche Tarife anwenden.

Quelle: economie.gouv

So wird eine Mahlzeit in einem Restaurant während einer Mission mit 10 % belegt, das Parken mit 20 % und eine Flasche Wasser, die zum Mitnehmen oder im Supermarkt gekauft wird, mit 5,5 %.

| Kilometerkosten | / | Nicht wiederherstellbar | Keine Steuer | 120€ inkl. MwSt. |

| Maut, Taxi, Kraftstoff | 20% | Wiederherstellbar | 100€ exkl. MwSt. | 120€ inkl. MwSt. |

| Zug, Flugzeug | 10% | Nicht wiederherstellbar | 110€ exkl. MwSt. | 132€ inkl. MwSt. |

| Unterkunft | 20% | Nicht wiederherstellbar | 120€ exkl. MwSt. | 142€ inkl. MwSt. |

| Mahlzeit | 10% | Wiederherstellbar | 100€ exkl. MwSt. | 120€ inkl. MwSt. |

| Andere | 20% | Wiederherstellbar | 100€ exkl. MwSt. | 120€ inkl. MwSt. |

Mehrwertsteuersätze je nach Art der Ausgaben

Bei erstattungsfähigen Gebühren ist der Tarif für die Erbringung von Dienstleistungen anzuwenden.

Im Rahmen einer Mission veranstaltet ein Berater ein Geschäftsessen. Diese unterliegt dann einer Mehrwertsteuer von 10%. Da dieses Mittagessen jedoch im Rahmen einer Dienstreise stattfindet, wird es mit dem Satz der gesamten Leistungserbringung , d.h. 20%, berechnet.

Wie wende ich die Mehrwertsteuer an, wenn ich einem Kunden Ausgaben erneut in Rechnung stelle?

Hier sind die Schritte, die Sie befolgen müssen, um einem Kunden die Gebühren durch Anwendung der Mehrwertsteuer erneut in Rechnung zu stellen.

Identifizieren Sie die Art der Gebühren

Handelt es sich wirklich um abrechenbare Gebühren oder Auszahlungen? Zur Erinnerung: Im Falle einer Auszahlung ist es nicht möglich, die Rechnung unter Anwendung der Mehrwertsteuer neu zu stellen.

Überprüfen Sie die Art des Dienstes

Handelt es sich bei der Ausgabe um eine mehrwertsteuerpflichtige Ware oder Dienstleistung? Wenn ja, ist diese Mehrwertsteuer abzugsfähig?

Für bestimmte Arten von Ausgaben ist die Mehrwertsteuer nämlich nicht erstattungsfähig. Dies ist unter anderem bei Geschäftsessen, Unterkunft oder Übernachtungskosten der Fall. Die vollständige Liste der nicht abzugsfähigen Ausgaben finden Sie auf der Website des öffentlichen Dienstes.

Berechnen Sie den Preis ohne Steuern

Berechnen Sie den Preis ohne Mehrwertsteuer der Gesamtleistung. Nehmen wir ein Beispiel: Als Agentur berechnen Sie 10.000 € ohne Steuern für die Erstellung einer Website. Sie haben 100 € exkl. MwSt. für das Abonnement eines von Ihnen konfigurierten Tools bezahlt. Der Betrag beläuft sich somit auf 10.100 € ohne Steuern.

Wenden Sie die entsprechende Mehrwertsteuer an

Sie wenden den Mehrwertsteuersatz der gesamten Dienstleistung an, d.h. für die Erstellung einer Website: 20%. Ihr Gesamtbetrag beläuft sich somit auf 10.100 € + 20 %, d.h.: 12.120 €. Ist das Honorar jedoch nicht umsatzsteuerlich abzugsfähig, muss es inklusive Mehrwertsteuer in Rechnung gestellt werden.

Nehmen wir an, ein Mitarbeiter einer Agentur lädt einen Kunden zum Mittagessen ein und streckt den Rechnungsbetrag vor, der sich auf 100 € ohne Steuern beläuft. Der Betrag inklusive Mehrwertsteuer beträgt somit 110 € (100 € + 10 % MwSt.). Da die Mehrwertsteuer auf Geschäftsessen jedoch nicht abzugsfähig ist, kann die Agentur die 10 € nicht zurückfordern. Er stellt dem Kunden die Rechnung inklusive Steuern, d.h. 110 €, in Rechnung.

Belege anhängen

Wir empfehlen Ihnen, eine ausreichend detaillierte und übersichtliche Rechnung beizufügen, um Zweifel zu vermeiden. Sie können auch die Belege beifügen, auch wenn dies zu diesem Zeitpunkt nicht gesetzlich vorgeschrieben ist.

Es ist auch zu beachten, dass es legal ist, eine Marge auf die erneut in Rechnung gestellten Gebühren aufzuschlagen. Dies ist manchmal gerechtfertigt, da die erneute Rechnungsstellung ein Verwaltungsmanagement oder ein Projektmanagement beinhalten kann. Wir raten Ihnen jedoch, Ihren Kunden vorher zu warnen, um Missverständnisse zu vermeiden.

Was sind die Best Practices für die erneute Rechnungsstellung von Ausgaben?

Seien Sie rigoros

Um die Steuervorschriften einzuhalten, sollten Sie in Ihren Rechnungen so genau wie möglich sein.

Zwei Informationen sind daher wesentlich und obligatorisch:

- Ihre innergemeinschaftliche Umsatzsteuer-Identifikationsnummer, wenn Ihr Unternehmen umsatzsteuerpflichtig ist,

- den Betrag der angewandten Mehrwertsteuer.

Vorwegnahme von Erstattungsfristen

Rückerstattungen nehmen aufgrund der Bearbeitungszeiten in der Regel Zeit in Anspruch

Rechnungen. Selbst wenn Sie versuchen, schneller bezahlt zu werden, kann es häufig sein, dass Wochen oder sogar Monate benötigt werden. Wenn Sie jedoch regelmäßig große Beträge an Ihre Kunden überweisen, können Sie Ihren Cashflow gefährden.

Verhandlungen mit dem Kunden

Die erneute Fakturierung von Ausgaben ist mit zeitaufwändigen Verwaltungs- und Buchhaltungsverfahren verbunden. Wenn Sie können und keine Marge bei der erneuten Rechnungsstellung von Ausgaben erzielen, begrenzen Sie den Kostenvorschuss , indem Sie aushandeln, dass bestimmte Kosten, z. B. im Zusammenhang mit Transport oder Unterkunft, vom Kunden übernommen oder im Voraus bezahlt werden.

Automatisieren Sie Ihre Rechnungsstellung

Die Rechnungsstellung kann schnell zu einer komplexen Angelegenheit werden, daher hilft Ihnen die Automatisierung, effizienter und zuverlässiger zu werden. Sie können ein spezielles Tool wie Stafiz verwenden, eine All-in-One-Lösung für Serviceprofis , die eine automatisierte Rechnungsstellung bietet.

Die Mehrwertsteuer muss daher auf erstattungsfähige Ausgaben angewendet werden. Berücksichtigt wird jedoch der Satz der Gesamtleistung, in der Regel 20 % für die Erbringung von Dienstleistungen.

Die erneute Rechnungsstellung ist ein zeitaufwändiger Prozess , der sich am besten begrenzen lässt. Dies kann aufgrund der in der Regel langen Rückzahlungsziele Ihren Cashflow gefährden. Darüber hinaus erfordert die erneute Rechnungsstellung ein recht umständliches administratives und buchhalterisches Management. Diese Schritte können jedoch durch den Einsatz von Rechnungssoftware erleichtert werden, die diese Anwendungsfälle berücksichtigt.

Fragen:

Die französische Steuerregelung schreibt vor, dass erneut in Rechnung gestellte Gebühren als Ergänzung zu Ihrer Hauptleistung betrachtet werden und demselben Mehrwertsteuersatz unterliegen müssen wie Ihre Hauptleistung. Wenn Ihr Service beispielsweise 20 % beträgt, wenden Sie diesen Satz auf alle berechneten Gebühren an, auch wenn für den ursprünglichen Kauf ein anderer Satz galt (z. B. 10 % für Mahlzeiten).

Bei Ausgaben, für die die Mehrwertsteuer nicht erstattungsfähig ist (z. B. bestimmte Hotelkosten), stellen Sie den gezahlten Betrag einschließlich der Mehrwertsteuer erneut in Rechnung und fügen Ihre Mehrwertsteuer für die Dienstleistung hinzu.