Passage à la facturation électronique : où en sommes-nous en 2025 ?

Dernière mise à jour le : 15 avril 2025

Faciliter la transition digitale sur le territoire français implique la mise en place de nouvelles habitudes. Parmi elles : la facturation électronique, rendue obligatoire pour toutes les entreprises dès 2026.

Comme nous allons le voir, cette pratique nécessite plus qu’un simple format PDF et requiert l’utilisation d’outils spécifiques.

Dans cet article régulièrement mis à jour, nous vous détaillons toutes les implications de la facturation électronique afin de vous aider à vous y préparer.

Quelle est la nouvelle loi sur les factures ?

Initialement prévue par l’article 91 de la loi de finances pour juillet 2024, cette nouvelle loi sur la généralisation de la facturation électronique vise à encadrer et standardiser la facturation de tout type d’entreprise.

Qu’est-ce que la facturation électronique ?

✏️ Synonymes : e-facture, e-invoicing

La facturation électronique est la génération, l’envoi et la réception de factures dématérialisées, qui respectent des formats spécifiques. L’intégration de ces factures au sein de la comptabilité est également inclus dans cet exercice.

Ainsi, il s’agit de dématérialiser les factures, jusque-là envoyées sous format papier.

Il est important de rappeler que l’envoi par mail de factures sous forme de fichier PDF ne consiste pas une méthode d’e-facturation. La réforme fait plutôt référence à l’échange de flux de données soumis à des normes spécifiques encadrées par la DGFIP.

Qui est concerné par la dématérialisation des factures ?

En France, sont concernés par l’émission de factures électroniques les entreprises :

- assujetties à la TVA,

- établies en France,

- ayant une clientèle professionnelle (ou BtoB) établis en France,

- réalisant des opérations en France.

Cette obligation légale s’applique donc à toutes les entreprises qui émettent ou reçoivent des factures, et ce, quelle que soit leur taille.

Qui n’est pas concerné par la facturation électronique ?

En France, seuls quelques exceptions ne seront pas concernés par l’émission d’e-factures, à savoir :

- les transactions entre particuliers,

- les associations à but non commercial,

- les entreprises étrangères.

Comment va fonctionner la facturation électronique ?

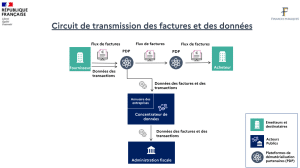

Pour simplifier et sécuriser ces flux de données, les PDP assureront la transmission des factures entre émetteur et destinataire.

On vous décrypte le fonctionnement de ces échanges.

Qu’est-ce qu’une Plateforme de Dématérialisation Partenaire ?

Une plateforme de dématérialisation partenaire (ou PDP) joue le rôle de médiateur entre une entreprise et ses clients.

💡Pour respecter l’obligation de facturation électronique, vous devez choisir une plateforme dématérialisée agréée par l’état parmi cette liste.

Elle reçoit les factures de l’entreprise afin de contrôler le respect des obligations fiscales.

- En cas de non conformité, elle sera renvoyée à l’expéditeur qui devra alors compléter ou corriger les informations saisies.

- En cas de conformité, la plateforme sera en mesure d’envoyer le document vers la PDP choisie par le client pour recevoir ses factures.

Il est donc nécessaire d’avoir une PDP pour l’envoi et la réception de vos factures si vos clients sont des professionnels.

Vous pouvez alors choisir :

- une seule PDP pour tous les flux de facturation,

- une PDP pour l’envoi de facture, une autre pour la réception de factures.

Comment réceptionner une facture électronique ?

La réforme fiscale prévoit en effet une distinction entre la génération et la réception d’e-factures.

Nommée l’e-reporting, cette obligation à part entière complète l’e-invoicing en imposant à toute entreprise française la déclaration de ses transactions envers une clientèle de particuliers BtoC.

Les entreprises suivantes sont concernées :

- assujetties à la TVA,

- établies en France,

- et/ou réalisant des opérations à l’étranger.

Loi facturation : bonne ou mauvaise nouvelle ?

Un intérêt collectif

L’e-invoicing représente un enjeu de taille pour l’état, puisqu’elle rend la facturation plus rapide à traiter, et la rend surtout infalsifiable car :

- elle garantit l’identité de l’émetteur,

- elle garantit l’intégrité de son contenu, inaltérable et non modifiable, tout au long du processus depuis le système d’information de gestion du fournisseur jusqu’à celui du client,

- son format standard lisible par tous permet l’extraction automatisée des données nécessaires au traitement de chacune des étapes.

Cette accélération permettra notamment à l’État de gagner en efficacité sur le traitement du budget, et ainsi tenir compte de l’état actuel de la situation économique du pays.

Les avantages de l’e-facture pour les entreprises

Une réforme d’une telle ampleur est toujours inquiétante. Mais rassurez-vous, elle présente également des avantages pour votre activité.

- Gain de temps : la facturation électronique accélère et simplifie le traitement des factures.

- Diminution des coûts : les dépenses induites par la facturation telles que les coûts en logiciel et en ressources seront considérablement réduites.

- Amélioration de la trésorerie : grâce à un circuit de paiement raccourci et moins de possibilités d’erreurs.

- Déclaration de TVA simplifiée : le pré-remplissage permet d’en faciliter l’exercice et de réduire les coûts liés.

D’ailleurs, certains de nos voisins européens sont déjà soumis à cette obligation, comme par exemple en Italie depuis 2019.

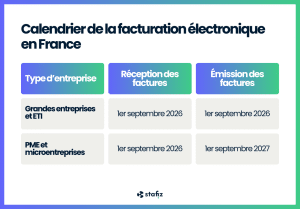

Quand la facture électronique devient-elle obligatoire ?

L’agenda de la réforme de la facturation dématérialisée a récemment été mis à jour.

Deux dates sont donc à retenir pour sa mise en place :

- le 1er septembre 2026 pour la réception des factures,

- le 1er septembre 2027 pour l’émission.

Attention cependant : certaines entreprises devront d’ici le 1er septembre 2026 passer par une PDP pour envoyer ET recevoir leurs factures. On vous explique.

Les grandes entreprises (GE) et les ETI (Entreprises de Taille Intermédiaire) seront donc dans l’obligation de passer par une plateforme partenaire pour envoyer et recevoir leurs factures.

Sont considérées comme GE toute entreprise comportant au moins 2 des critères suivants :

- un effectif supérieur à 5000 salariés,

- un chiffre d’affaires supérieur à 1,5 milliards d’euros,

- un total de bilan supérieur à 2 milliards d’euros.

Sont considérées comme ETI toute entreprise respectant à minima 2 de ces critères :

- un effectif compris entre 250 et 4999 salariés,

- un chiffre d’affaires inférieur à 1,5 milliards d’euros,

- un total de bilan inférieur à 2 milliards d’euros.

Les microentreprises et les PME auront donc plus de temps et auront l’obligation de facturer leurs clients par le biais d’une PDP dès le 1er septembre 2027.

Pour les microentreprises, cela concerne les sociétés :

- ayant moins de 10 salariés,

- ayant un CA ou un total de bilan inférieur à 2 million d’euros.

Quant aux PME, elles regroupent les entreprises :

- ayant un effectif inférieur à 250,

- un CA inférieur ou égal à 50 millions d’euros,

- ou un total de bilan inférieur ou égal à 43 millions d’euros.

Concernant les travailleurs indépendants, ils seront contraints aux mêmes réglementations fiscales si leurs revenus sont soumis à la TVA. Si leur activité ne dépasse pas le seuil de franchise de la base TVA, ils en seront exemptés.

Le calendrier de la facturation électronique en France

D’autres dates clés sont à retenir. Ces événements accompagnent la mise en place de la nouvelle réforme.

- 15 janvier 2025 : ouverture du pilote Annuaire (nommé précédemment le « petit » pilote) avec la participation des PDPs retenues comme « Bêta testeur ».

- 3 mars 2025 : ouverture du service Annuaire en mode accompagné à toutes les PDPs immatriculées sous réserve.

- D’octobre 2025 à décembre 2025 : début de l’immatriculation définitive des PDP immatriculées sous réserve après la réalisation des tests d’interopérabilité.

- Janvier 2026 : ouverture en mode pilote. Les PDP pourront tester les fonctionnalités d’e-reporting.

- 1er septembre 2026 : entrée en vigueur de la réforme.

La facturation électronique en Belgique

Pour nos voisins Belge, la mise en place d’une facturation structurée et dématérialisée interviendra plus tôt.

🇧🇪 À retenir

- 1er mars 2024 : e-facturation obligatoire pour les entreprises B2G (ou clientèle provenant du domaine public).

- 1er janvier 2026 : obligation de facturation électronique pour toutes les entreprises assujetties à la TVA établies en Belgique, dans le cadre des transactions entre assujettis (B2B).

- B2C et facturation internationale : la facturation papier est autorisée, tout comme la facturation électronique si celle-ci est approuvée par le destinataire.

- Le format exigé est le Peppol (UBL).

Source : Service Public Fédéral des Finances, Belgique

La dématérialisation des factures en Allemagne

En Allemagne, on observe quelques différences notables, comme un seuil de CA plus bas pour désigner la première vague d’adoption en 2027, et une prolongation de la mise en oeuvre jusqu’en 2028.

🇩🇪 À retenir

- 1er janvier 2025 : obligation d’accepter les factures électroniques structurées (format EN16931) pour les transactions B2B domestiques. Cela signifie que si un fournisseur envoie une facture électronique conforme, le client doit être en mesure de la recevoir et la traiter.

- 1er janvier 2027 : obligation d’émettre des factures électroniques pour toutes les transactions entreprises allemandes du B2B avec un CA supérieur à 800 000€.

- 1er janvier 2028 : toutes les entreprises allemandes seront soumises à la facturation électronique.

- Le format accepté est le XRechnung, ainsi que tout autre format conforme à la norme européenne EN16931.

- Digitale Meldepflicht : un système national de reporting (similaire à la plateforme française Chorus Pro) est en cours de développement.

Comment Stafiz vous accompagne dans la transition vers l’e-invoicing

Chez Stafiz, nous mettons un point d’honneur à faciliter le travail de nos clients. Et comme 70% d’entre eux utilisent notre logiciel pour créer leurs factures, le sujet de la dématérialisation a été suivi depuis le début afin d’anticiper au mieux l’adoption de cette réforme.

Dans son module de facturation automatique, notre plateforme propose déjà la génération de facture au format Factur-X, et finalise l’implémentation du format UBL 2.1.

Bien que Stafiz sera capable de se connecter à toutes les PDP via l’annuaire, nous étudions également la possibilité de devenir nous-même une Plateforme Dématérialisée Partenaire afin de faciliter encore plus vos opérations.

Questions fréquentes :

La facturation électronique deviendra en effet obligatoire en France.

À partir du 1er septembre 2026, toutes les entreprises doivent être en mesure de recevoir des e-factures dans les formats exigés. Les GE et ETI seront également tenus d’émettre des factures dématérialisées.

Pour les autres entreprises, la génération d’e-facture sera obligatoire dès le 1er septembre 2027.

Les entreprises étrangères ou non soumises à la TVA en sont cependant exemptées.

Pour le moment et jusqu’au 1er septembre 2026 (ou 2027 pour les TPI et microentreprises), oui.

À partir de ces dates, toute facture à destination d’un client professionnel (BtoB) devra passer par une PDP.

Non. Cependant, pour prévoir la conformité de vos factures à la nouvelle réforme, un format spécifique approuvé par la norme européenne EN16931 est indispensable.

Un logiciel facilite donc cette opération.

L’e-invoicing est l’obligation de facturation électronique pour tout achat, vente ou prestation de service entre deux entreprises.

L’e-reporting est l’obligation de transparence vis-à-vis des données de paiement. Elle concerne les transactions entre une entreprise et un particulier.

Ces deux méthodes impliquent un flux de données qui passe par une PDP.

D’après la DGFiP et l’AIFE, le coût d’une facture électronique serait compris entre 1 et 2€ contre une moyenne de 14€ pour une facturation standard.