Bijgewerkt op 1 juni 2026

Projectkostenbeheer is een essentieel proces binnen adviesbureaus en IT-dienstverleners. Het omvat vier fasen (afbakenen, ramen, controleren, benutten) om de marge van de opdracht veilig te stellen tegen het risico van kostenoverschrijdingen en om de begroting van toekomstige projecten te onderbouwen.

Tijdschema, geleverde kwaliteit, budget: een advies- of IT-project wordt aan de hand van deze drie aspecten beoordeeld. Het budget komt bij de dagelijkse aansturing van een opdracht op de laatste plaats, maar heeft uiteindelijk invloed op de andere twee aspecten. Een opdracht die op tijd wordt afgerond maar met een negatieve marge, kost meer dan hij opbrengt. Een opdracht die ten koste van overbelaste medewerkers wordt opgeleverd, brengt de volgende projecten in de war.

Bij adviesbureaus en IT-dienstverleners hangt de marge van een opdracht af van één enkel verschil: het verschil tussen de aan de klant verkochte mandagen en de intern verbruikte mandagen. Dit verschil neemt drie vormen aan, afhankelijk van de verkoopmethode, maar het financiële mechanisme blijft hetzelfde: er worden mandagen betaald tegen de gemiddelde dagprijs (CJM) zonder dat daar een gelijkwaardige opbrengst tegenover staat, en de brutomarge slinkt evenredig.

Het kostenbeheer omvat vier fasen van een opdracht: projectafbakening, budgetraming, projectbegeleiding en afsluiting. Elke fase pakt een specifiek risico aan en vormt de basis voor de volgende fase. Als deze fasen goed worden uitgevoerd, waarborgen ze de beoogde marge van de lopende opdracht en leveren ze actuele gegevens op voor de begroting van het volgende project.

🔎 Om te onthouden

- Definitie en uitdagingen: alle maatregelen die het budget van een opdracht van begin tot eind bewaken om de beoogde marge te beschermen tegen risico’s in verband met personeelsbezetting, overschrijding van de projectomvang en te lage facturering.

- Doelstellingen: risico’s op overschrijdingen tijdig signaleren, het financiële overzicht voor de besluitvorming verbeteren, de rentabiliteit van de opdracht maximaliseren en de kostenraming van toekomstige projecten vergemakkelijken.

- Beperkingen van generieke tools: Excel en algemene ERP-systemen (SAP, Oracle) volstaan niet, omdat ze geen realtime monitoring, automatische berekening van de marge bij oplevering en ingebouwd beheer van personeelsplanning voor meerdere projecten bieden.

- Gevolgen van slecht beheer: een werkelijke marge die lager is dan de verwachte marge, liquiditeitsproblemen als gevolg van nog niet gefactureerde opdrachten, te laag vastgestelde tarieven voor toekomstige opdrachten en afwijkingen die te laat worden ontdekt om nog te kunnen worden gecorrigeerd.

- De vier stappen: afbakenen (omvang, kosten, instrument), inschatten (raming en veiligheidsmarge), controleren (tijd en prestatieverschillen) en afsluiten/verwerken (financiële balans en kengetallen om de toekomstige prijsstelling te verfijnen).

Wat is kostenbeheer?

Definitie

Het invoeren van een doeltreffend beheer is van essentieel belang, omdat dit het mogelijk maakt een budget vast te stellen dat voor het welslagen van het project moet worden nageleefd. Het kostenbeheer moet vanaf de start van het project worden gepland en in elke fase van de ontwikkeling worden gecontroleerd.

Problemen

Voor een goed kostenbeheer is het noodzakelijk om inzicht te hebben in de context waarin het project zich afspeelt. Dit maakt het namelijk mogelijk om een realistisch budget op te stellen. Bovendien vereist het een nauwlettende opvolging om ervoor te zorgen dat het project zich in de beoogde richting ontwikkelt.

Wat het kostenbeheer betreft, moeten drie mechanismen met voorrang in de gaten worden gehouden om ervoor te zorgen dat het vastgelegde budget de marge niet overschrijdt:

- Personeelsbezetting: als de daadwerkelijke personeelsbezetting afwijkt van de in de offerte opgegeven bezetting, heeft dit gevolgen voor de marge op de opdracht;

- de projectomvang: elk resultaat dat buiten de overeengekomen omvang wordt geleverd zonder aanvullende overeenkomst of doorberekening, komt neer op het gratis aanbieden van mandagen aan de klant;

- facturering: wanneer een uitgave voor de klant niet binnen de contractuele termijn wordt doorberekend, bestaat het risico dat deze ten laste komt van de marge van de opdracht.

Deze drie mechanismen hebben één ding gemeen: wanneer ze tijdens de uitvoering van een opdracht worden opgemerkt en door een efficiënt projectkostenbeheer worden voorzien, bieden ze nog steeds mogelijkheden om bij te sturen (de personeelsbezetting herzien, een aanvullende overeenkomst sluiten, de facturering opnieuw opstarten). Als ze pas bij de afsluiting worden ontdekt, leveren ze alleen nog maar een vast te stellen afwijking op.

Waarom kostenbeheer op een project implementeren?

Een goed beheerst kostenbeheer maakt het volgende mogelijk:

- voorkomen dat het budget wordt overschreden;

- de besluitvorming te ondersteunen door een duidelijk overzicht van de projectfinanciën te bieden;

- de winstgevendheid van het project te maximaliseren (personeelsbezetting, ingezette middelen, onderhandelingen met de klant);

- om de planning van toekomstige missies in een vergelijkbare context te vergemakkelijken.

Waarom een spreadsheet of een algemeen ERP-systeem niet volstaat voor het beheer van projectkosten

Al deze oplossingen werken bij de eerste paar opdrachten, maar stoten op hun grenzen zodra het aantal gelijktijdig lopende projecten toeneemt.

De Excel-spreadsheet

Excel blijft de meest gebruikte oplossing bij bedrijven met minder dan twintig medewerkers. Dankzij de flexibiliteit ervan kan elke marge- of FAE-berekening worden gemodelleerd, op voorwaarde dat er iemand is die zich bezighoudt met het bijwerken van de bestanden.

Vanaf een bepaald aantal actieve projecten doen zich drie beperkingen voor. Handmatige invoer is een bron van fouten (verkeerde koppeling, kapotte formule, verouderde versie die via e-mail wordt verspreid). Het consolideren van de portefeuille kost wekelijks meerdere uren aan herberekeningen. De FAE wordt niet automatisch bij elke tijdinvoer opnieuw berekend, waardoor de marge bij de afrekening met enkele dagen vertraging wordt weergegeven, soms zelfs meer.

Algemene ERP-systemen (SAP, NetSuite, Oracle)

Algemene ERP-systemen zijn ontworpen voor de industrie of de distributiesector, waar de aansturing plaatsvindt op product-, voorraad- en productielijnniveau. Het „project“-niveau, dat de basis vormt voor een advies- of implementatieopdracht, is daar zelden standaard ingebouwd.

Het verschil komt vooral tot uiting in drie kernfuncties.

- De personeelsbezetting is minimaal: algemene ERP-systemen ondersteunen geen planning voor meerdere projecten op basis van profiel en vaardigheden;

- de tijdregistratie schiet tekort: de CRA’s en validatieworkflows staan niet centraal in deze software;

- De marge bij oplevering per project (of een andere bedrijfsgerichte analysedimensie, zoals een bedrijfsonderdeel of een klant) is moeilijk te berekenen en maakt vaak geen deel uit van een standaard-ERP-systeem. Er kan weliswaar een extra softwarelaag worden toegevoegd, maar die maakt het systeem zwaarder en de configuratie ervan is kostbaar.

Alleen boekhoudsoftware (Sage, Cegid)

Sage en Cegid bieden oplossingen voor de algemene boekhouding en de salarisadministratie. Het opstellen van prognoses per opdracht valt niet binnen hun functionele werkterrein.

Met deze tools krijgt de financiële afdeling pas na de afsluiting van de boekhouding inzicht in de gemaakte kosten, dus met een vertraging van minstens een maand. De marge bij de afrekening wordt handmatig berekend, opdracht per opdracht, of wordt helemaal overgeslagen.

Wat slecht projectkostenbeheer werkelijk kost

Als de projectkosten niet worden beheerst of slecht worden beheerd, heeft dat gevolgen voor de winstgevendheid van de lopende opdracht en de volgende opdrachten van het adviesbureau. Hieronder volgen vier gevolgen die erop kunnen wijzen dat de projectkosten van de lopende opdracht onvoldoende zijn beheerd.

Uw werkelijke marge is lager dan de verwachte marge. Bij de afsluiting van de boekhouding komt het verschil tussen de in de offerte opgegeven marge en de daadwerkelijk gerealiseerde marge ineens aan het licht. Zonder tussentijdse controle blijft dit verschil onopgemerkt, zonder dat de sponsor of de financiële afdeling hiervan op de hoogte wordt gesteld. Het resultaat valt tegen, en niemand heeft gemerkt dat er een afwijking was ontstaan.

De liquiditeitspositie van de portefeuille staat onder druk en uw werkkapitaal raakt uitgeput. De gewerkte maar nog niet gefactureerde mandagen (niet-gefactureerde productie, nog te declareren kosten, niet-ondertekende aanvullende overeenkomsten) zijn allemaal kosten die het adviesbureau draagt tot de volgende incassodatum. Bij een portefeuille met meerdere gelijktijdige opdrachten tellen deze verschuivingen op en zetten ze de kasstroom onder druk zonder dat er een zichtbare oorzaak in de boekhouding is.

Uw prijsstelling loopt het risico te laag te zijn voor toekomstige opdrachten, wat gevolgen heeft voor uw toekomstige inkomsten. Zonder betrouwbare gegevens over de behaalde marges per type opdracht, is de volgende offerte gebaseerd op het gevoel van de projectleider. Er wordt een grotere veiligheidsmarge ingebouwd om onzekerheden op te vangen, waardoor de prijs minder concurrerend is ten opzichte van de concurrentie. De opdrachten die op prijs worden misgelopen, stapelen zich op zonder dat daar een andere oorzaak voor te vinden is dan de markt.

U ontdekt de afwijking pas wanneer het te laat is om het project nog bij te sturen. De projectleider, de productieleiding en de financiële directie merken de afwijking op verschillende momenten op, omdat ze deze pas constateren bij het bekijken van hun referentie-KPI’s: vertragingen bij de levering, onvoldoende personeel, toename van de tussenperiode, verschil tussen de werkelijke en de verwachte marge. Dit verschil in interpretatie betekent vaak dat de beslissing (genomen in de stuurgroep) pas enkele weken na de daadwerkelijke afwijking wordt genomen.

Terwijl de waarschuwingssignalen zich (soms onopgemerkt) opstapelen, wordt de tijd om in te grijpen steeds korter en verdwijnen de mogelijkheden om het tij te keren een voor een.

4 stappen voor een effectief beheer van projectkosten

Stap 1: het kostenbeheer afbakenen

Het kostenbeheer hangt volledig af van de omschrijving van de opdracht:

- de reikwijdte van het project (en vooral wat eruit voortkomt);

- de betalingswijze (vast bedrag, abonnement, regie) en de bijgehouden kosten;

- de beschikbare middelen;

- de arbitrageregels voor afwijkingen tussen de begrote en de werkelijke cijfers;

- het stuurinstrument.

Deze punten vormen de ruggengraat van de begroting voor het project.

De capaciteit aan middelen

De eerste stap in het implementeren van effectief kostenbeheer is het plannen van de capaciteit van de middelen, d.w.z. het identificeren van de middelen die nodig zijn voor het project.

Bij de berekening worden drie categorieën factoren meegenomen:

- interne personeelsmiddelen: ingezette profielen, anciënniteit, geplande mandagen per fase van de opdracht;

- materiële en softwaremiddelen: SaaS-licenties, apparatuur, dienstreiskosten, reiskosten;

- externe middelen: uitbesteding, freelancers, partners die worden ingezet vanwege hun zeldzame expertise.

Elk gezin heeft een CJM of een eenheidskost.

De directe en indirecte kosten van het project

De dag- en uurtarief van een consultant op opdrachtbasis omvat zijn directe kosten en een deel van de indirecte kosten van het dienstverlenende bedrijf. In feite zijn alle beheerskosten van het bedrijf van invloed op de kosten per mandag, en daarmee ook op het beheer van de projectkosten.

Enkele voorbeelden van kosten die van invloed kunnen zijn op uw projectkostenbeheer:

- het salaris van een consultant (en de ontwikkeling daarvan) is een vaste kostenpost (die ook een variabel deel kan omvatten);

- het uitbesteden aan een freelancer kan een vaste of een variabele kostenpost zijn;

- Het management, HR, IT en de boekhouding van het dienstverlenende bedrijf zijn indirecte kosten die ook in de factuur moeten worden opgenomen.

Laten we eens kijken naar een dag die wordt gefactureerd tegen een dagtarief van 1 200 €, met en zonder indirecte kosten:

| Vermeld in de offerte | 1 200 € | 700 € (alleen salaris) | 500 € | 25 000 € |

| Werkelijk bij afsluiting | 1 200 € | 900 € (inclusief indirecte kosten) | 300 € | 15 000 € |

Als er bij het kostenbeheer geen rekening wordt gehouden met de indirecte kosten, ontstaat er een verschil van 40 % tussen de verwachte marge en de gerealiseerde marge.

Gebruik een speciaal beheersinstrument

Om deze planning uit te voeren, zal een speciale tool een grote hulp zijn. Stafiz is een alles-in-één-oplossing die onder andere een functie voor resourceplanning biedt.

Dit kan u helpen om uw behoeften beter in te schatten en uw beschikbare middelen te controleren. Zo kunt u uw wervingsplan vooruitplannen en uw middelen beter verdelen over uw lopende en toekomstige projecten.

Stap 2: de projectkosten ramen en een begroting opstellen

Een kostenbeheersplan opstellen

Door een kostenbeheersplan op te stellen, kunt u bepalen :

- het soort projectkosten: directe kosten, indirecte kosten, vaste kosten, variabele kosten, productiekosten, materiaalkosten, arbeidskosten;

- de uitgaven die bij elke inkomstenbron horen;

- de belanghebbenden binnen het project, die van invloed kunnen zijn op de kosten;

- de instrumenten die worden gebruikt om de kosten te beheersen.

Twee parameters van uw projectbeheer zijn vervolgens van invloed op dit beheerplan: de frequentie van de financiële evaluatie, afgestemd op het tempo van de tijdregistratie (evaluatie bij elke vergadering, tweemaal per maand of eenmaal per maand, afhankelijk van het belang van de opdracht), en de drempelwaarde voor het verschil tussen begroting en realisatie die een escalatie naar de projectsponsor in gang zet.

Verschillende methoden voor het voorspellen van projectkosten combineren

Zodra u de taken, de te leveren resultaten en de verschillende kosten hebt vastgesteld die u in uw projectbeheer moet bijhouden, moet u deze nog inschatten. Dit is geen exacte wetenschap. Dat gezegd hebbende, kunt u een aantal gegevens verzamelen en verschillende prognosetechnieken combineren om tot een zo nauwkeurig mogelijke schatting te komen.

De matrixmethode. Bij deze methode worden de verschillende taken van het project in kaart gebracht en worden de kosten per taak bepaald. Door alle kosten van elke taak bij elkaar op te tellen, krijgt u de totale kosten.

De vergelijkende methode. Deze methode is gebaseerd op eerdere projecten met een vergelijkbare klantcontext en omvang. Het is een snelle methode, maar niet erg betrouwbaar als er te veel verschillen zijn tussen de onderzochte opdrachten.

De parametrische methode. Deze methode is gebaseerd op gegevens uit eerdere opdrachten, mits er voldoende gegevens beschikbaar zijn om betrouwbare statistische analyses uit te voeren: gefactureerde mandagen voor een bepaald soort taak, opbrengst per eindgebruiker, te verwachten extra kosten. Deze methode is riskant als de schattingen van de projectkosten uit het verleden niet betrouwbaar zijn.

De bottom-up-benadering. Bij deze methode wordt informatie ingewonnen bij de teams in het veld die een operationele rol vervullen. Dankzij hun ervaring kunnen zij u een nauwkeuriger beeld geven van de tijd en kosten die met elke taak gemoeid zijn.

De top-downbenadering. Bij de top-downbenadering ligt de focus op de visie van het management. Het management stelt vervolgens een budget vast op basis van beschikbare historische gegevens, een benchmark van vergelijkbare projecten en afstemming op de strategische doelstellingen.

Het project opsplitsen met behulp van de Work Breakdown Structure-techniek

De Work Breakdown Structure (WBS) is een methode om een project op te splitsen in taken en subtaken, en vervolgens elke taak aan een profiel toe te wijzen. De projectleider schat de kosten van elke taak op basis van de gemiddelde dagprijs van het profiel en het aantal manuren dat nodig is om de taak uit te voeren, en voegt daar de vaste kosten (directe en indirecte) aan toe: kantoorruimte, uitbesteding, dienstverleners.

De Cost Breakdown Structure (CBS) is de kostenboom ingedeeld naar kostenpost. De CBS van een adviesopdracht of een IT-dienstverleningsproject bestaat doorgaans uit vijf posten:

- interne personeelsmiddelen (man-dagen consultants × dagloon);

- daarnaast worden ook onderaannemers en freelancers ingezet;

- dienst- en reiskosten;

- aankopen (apparatuur, materiaal, eenmalige diensten);

- aan het project toegerekende softwarelicenties.

De WBS en de CBS bieden samen een tweedimensionaal overzicht van het projectbudget: de WBS geeft inzicht in de werklijnen, deliverables en taken, terwijl de CBS inzicht biedt in de kostenposten. Dit dubbele overzicht geeft de projectmanager een gedetailleerd beeld van de kosten: zo kan hij bijvoorbeeld zien dat er in een bepaalde fase te veel wordt uitbesteed, of dat een deliverable meer personeel vereist dan verwacht.

De combinatie van WBS en CBS vereist echter een vast tijdschema en een vaste lijst met te leveren resultaten, waardoor deze combinatie slecht aansluit bij een agile methode.

Kies de factureringswijze en stel het budget daarop af

Bij een project op basis van een vast bedrag wordt de verkoopprijs vooraf vastgesteld, ongeacht het aantal daadwerkelijk gewerkte dagen. Eventuele overschrijdingen van de productie (manuren die boven de oorspronkelijke raming uitkomen) worden betaald tegen het dagtarief van het ingezette profiel, zonder dat hiervoor een factuur wordt opgesteld. De brutomarge daalt met dit verschil.

Bij een opdracht in eigen beheer wordt in principe gefactureerd op basis van de daadwerkelijk gewerkte dagen, wat in theorie de marge veiligstelt. De margedaling vindt elders plaats: bij de dagen die aan de klant worden aangeboden om de relatie te behouden (gratis correcties, niet-gefactureerde stuurmomenten, kleine aanpassingen). Deze dagen worden in het dag- en weekoverzicht opgenomen zonder dat ze worden gefactureerd.

Bij een opdracht op basis van een succesvergoeding hangt de vergoeding af van het behalen van het beoogde resultaat. Als de contractuele drempel niet wordt gehaald, wordt de vergoeding teruggebracht tot het vastgestelde minimum, ongeacht het aantal ingezette mandagen. Alle dagen die boven het minimum uitkomen, worden door het kantoor in rekening gebracht tegen het dagtarief.

Houd rekening met een veiligheidsmarge (5-10 %)

De buffer is een extra bedrag dat aan de oorspronkelijke begroting wordt toegevoegd om kleine afwijkingen tussen de begroting en de werkelijke kosten op te vangen die zich tijdens de opdracht voordoen:

- 5 % van het budget voor een opdracht die sterk lijkt op een eerder door het bureau uitgevoerd project, met een team dat ervaring heeft met het betreffende onderwerp en een vanaf de offerte duidelijk afgebakende reikwijdte;

- 10 % bij een project dat nog in overleg met de klant wordt uitgewerkt, een voor het team nieuwe technologie of een opdrachtsoort die zelden voorkomt.

Deze marge biedt ruimte voor redelijke aanpassingen: een half dagje afwijking bij de inschatting van een taak, een extra, niet-geplande vergadering met een klant, of een afstemming die wat langer duurt.

Afgezien van een extra budget van 10 % om de opdracht af te ronden, was de oorspronkelijke begroting te optimistisch. We zullen de verschillen dus moeten opvangen of een aanvullende factuur moeten opstellen voor de lopende opdracht, en de schattingsmethoden voor de volgende offerte moeten herzien.

Stap 3: de kosten in de gaten houden

Het belang van kostenbeheersing

Het bijhouden van de kosten is een cruciale stap in een goed kostenbeheer. U moet de uitgaven bijhouden en analyseren om overschrijdingen te voorkomen, of in ieder geval te beperken.

Er zijn echter regelmatig afwijkingen tussen de begroting en de werkelijke cijfers, zonder dat dit reden tot bezorgdheid is. In dat geval moet de kostenbeheersing inzicht verschaffen in de verschillen tussen de huidige kosten en de oorspronkelijk begrote kosten.

Om deze situatie recht te zetten, moet u de oorzaak van deze afwijkingen opsporen, zodat u het probleem bij de wortel kunt aanpakken.

De gefactureerde uren (CRA) en de niet-gefactureerde uren (TACE) bijhouden

De kostenbeheersing is gebaseerd op twee dagelijks gemeten gegevensstromen: de door de consultants geregistreerde uren en de opvolging van de tussenperiodes. Beide leveren informatie voor de sturing op verschillende tijdshorizonten.

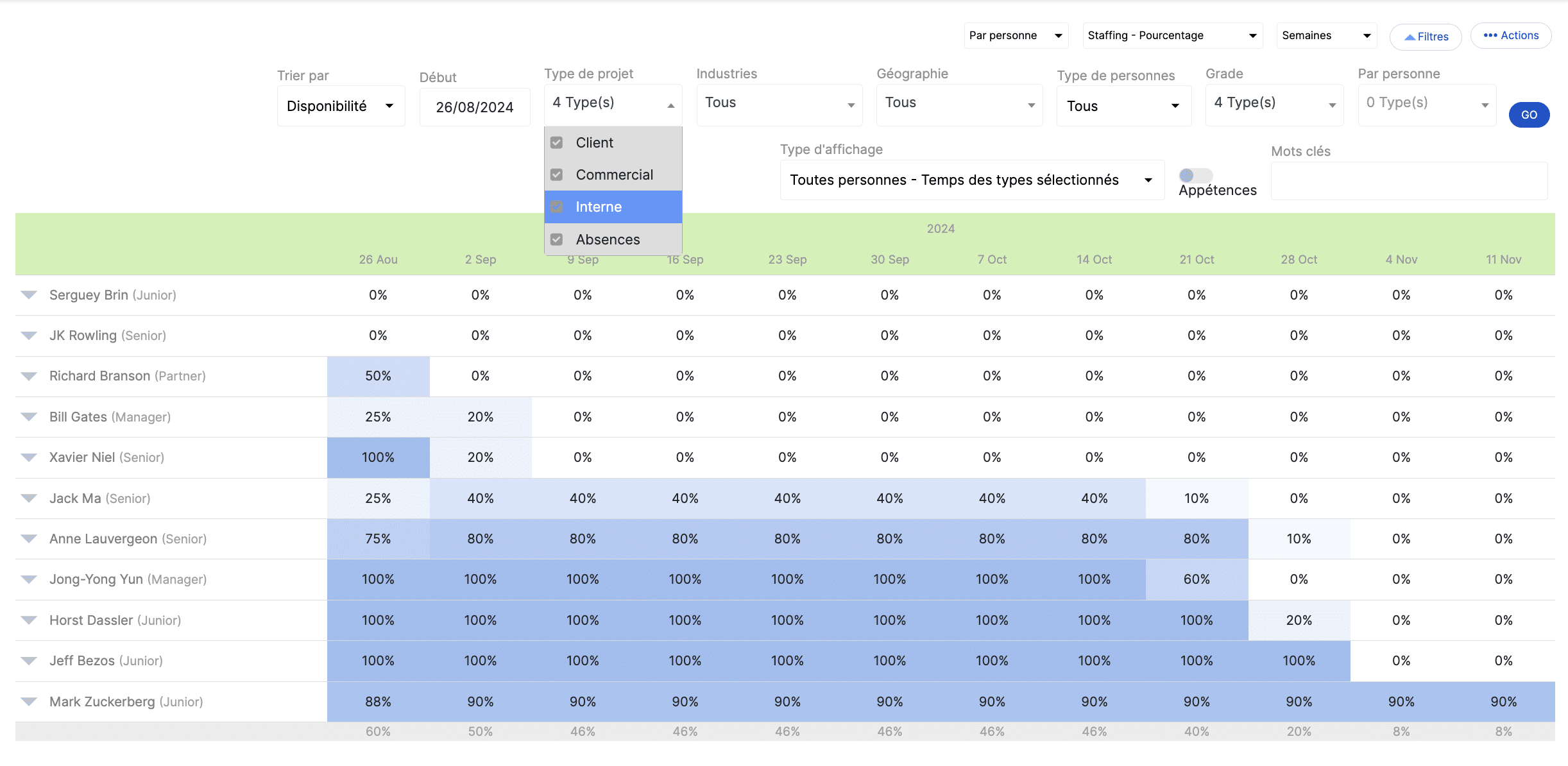

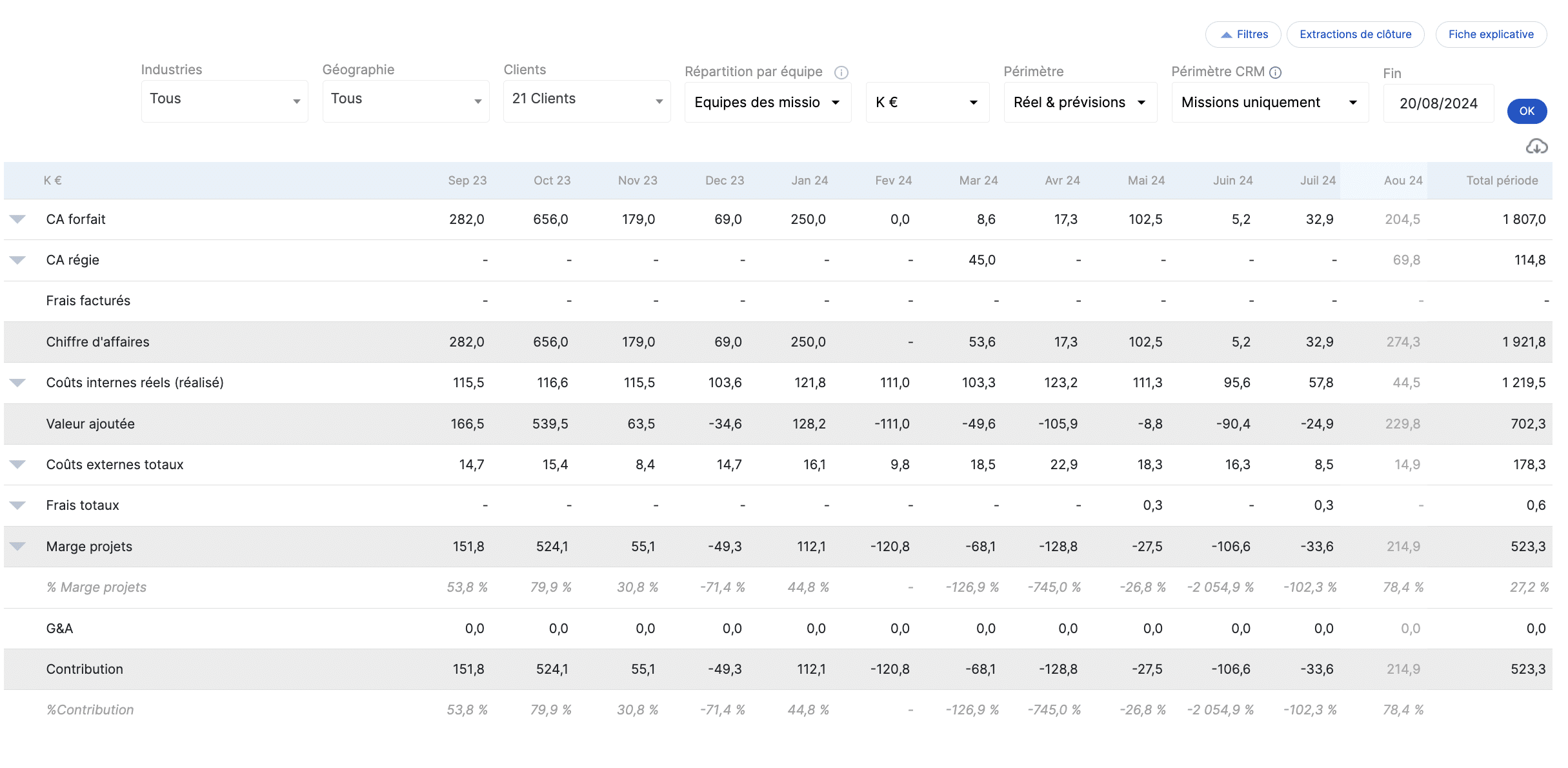

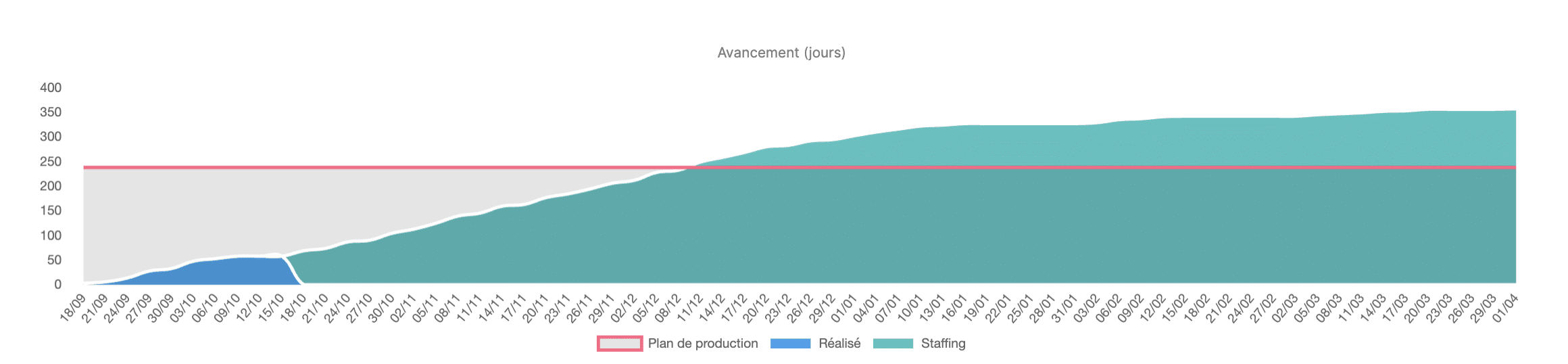

De tijdregistratie via de CRA’s stuurt de marge van elke opdracht afzonderlijk aan. De projectleider gebruikt deze gegevens om voortdurend te controleren of de productie binnen het overeengekomen budget blijft. Software voor projectkostenbeheer consolideert deze invoer per opdracht in een dashboard dat het verschil tussen geplande en bestede dagen weergeeft, overschrijdingen signaleert via de voortgangscurve en in realtime de uitgaven per taak, team of consultant gedetailleerd weergeeft. Als de invoer onregelmatig of bij benadering is, leidt het dashboard tot beslissingen die niet in overeenstemming zijn met de realiteit van het project.

De opvolging van consultants tussen opdrachten door bepaalt de bezettingsgraad van de consultants op het niveau van het kantoor. De productiedirectie en de financiële directie gebruiken deze gegevens om de algemene winstgevendheid te meten, los van een specifieke opdracht. Een consultant tussen opdrachten door blijft zijn dagloon kosten over zijn gewerkte dagen, zonder dat er facturering tegenover staat. De totale bezettingsgraad verhoudt de gefactureerde dagen tot het totale aantal werkdagen van de consultants. Dit is de maatstaf voor de winstgevendheid van de portefeuille, niet de marge van een afzonderlijke opdracht.

De verschillen tussen de planning en de werkelijke resultaten analyseren

De afwijkingsanalyse berekent het verschil in absolute waarde en in procenten tussen de begrote kosten en de werkelijk gemaakte kosten, op basis van de begroting. Vervolgens wordt de onderliggende oorzaak van de afwijking achterhaald. Hoe eerder de afwijking wordt vastgesteld, hoe meer corrigerende maatregelen er beschikbaar zijn. Zie voor meer informatie onze gids voor het analyseren van afwijkingen tussen begrote en werkelijke kosten.

De kostenprestaties meten

De kostenprestaties van een opdracht worden gemeten door de geplande situatie te vergelijken met de werkelijke situatie op een bepaald moment, aan de hand van deze drie indicatoren:

- verbruik van mandagen;

- verschil tussen de verwachte marge en de geraamde marge;

- verhouding tussen de gemaakte kosten en de daadwerkelijke voortgang (gerealiseerde deliverables, gevalideerde mijlpalen).

Deze indicatoren bieden de projectleider voldoende inzicht voor een eenvoudig project. Bij complexe projecten (met meerdere teams, meerdere fasen of die zich over meerdere kwartalen uitstrekken) kan de kostprijs bij voltooiing worden aangevuld met een samenvattende indicator: de CPI (Cost Performance Index), die op nog andere indicatoren is gebaseerd:

- Planned Value (PV): het budget dat volgens de oorspronkelijke planning tot nu toe was voorzien;

- Earned Value (EV): de gerealiseerde waarde, oftewel het totale bestede budget uitgedrukt als percentage van de voortgang;

- Werkelijke kosten (AC): de kosten die tot nu toe daadwerkelijk zijn gemaakt.

Aan de hand van de CPI kan worden vastgesteld of de kosten die voor het project zijn gemaakt hoger of lager zijn dan de waarde die door de consultants is gecreëerd. Hierbij moet worden opgemerkt dat deze indicator ook rekening moet houden met eventuele vertragingen in het project.

Een hulpmiddel gebruiken om kosten te beheersen

Net als bij de vorige stappen helpt projectkostenbeheersoftware je om de kosten onder controle te houden. Het dashboard laat bijvoorbeeld de verschillende sleutelindicatoren zien, zodat je ze kunt vergelijken en de voortgang kunt controleren.

Real-time monitoring. Stafiz biedt tal van functies om kosten bij te houden, waaronder real-time uitgavenmonitoring. Door regelmatig de afwijkingen tussen de planning en de doelstelling te controleren, kunt u het budget nauwkeurig bijstellen en uw kostenplanning optimaliseren.

Aan de hand van de voortgangscurve zijn kostenoverschrijdingen in één oogopslag te herkennen:

De volgende stap is het achterhalen van de oorzaken van de afwijkingen. Stafiz biedt gedetailleerde informatie per taak, per team, per regio en per persoon, evenals een overzicht per taak en fase, waardoor de resultaten gemakkelijker te interpreteren zijn.

Het bijhouden van landingskosten. Het bijhouden van landingskosten is een van de functies die Stafiz biedt: het houdt in dat zowel gerealiseerde als verwachte kosten in realtime worden verzameld, zodat een automatische herberekening kan worden uitgevoerd.

Bij elke wijziging in de gegevens worden de KPI’s opnieuw berekend om een scenario te bieden waarmee de doelstellingen kunnen worden bereikt. Bovendien kunt u worden gewaarschuwd wanneer er risico op afwijkingen bestaat, nog voordat deze zich voordoen.

De oorzaken van overschrijdingen opsporen en verhelpen

Bij adviesprojecten komen vijf oorzaken van kostenoverschrijdingen steeds weer terug:

- Scope creep wordt geaccepteerd zonder dat er extra kosten in rekening worden gebracht. Elk verzoek van een klant dat buiten de offerte om wordt afgehandeld, tast de marge aan zonder dat het bestuur hiervan op de hoogte wordt gesteld.

- Het aantal mandagen per profiel wordt bij de begroting te laag ingeschat. Het verschil komt aan het licht bij de oplevering of tijdens langdurige voorbereidingsfasen.

- Vervuiling van de personeelsbezetting. Als een senior medewerker wordt vervangen door een junior, vertraagt dat de productie; het omgekeerde zorgt ervoor dat de gemiddelde loonkosten stijgen zonder dat er realtime inzicht is.

- Uren die niet in het CRA zijn geregistreerd. Zonder invoergegevens navigeert het dashboard in het duister.

- Onopgemerkte onderfacturering. Bijdiensten die op de afrekening zijn vergeten, en door te factureren posten die niet tijdig zijn verwerkt.

Deze vijf mechanismen liggen ten grondslag aan de meeste belangrijke oorzaken van het mislukken van een project.

Aanpassen en opnieuw plannen

Kostenbeheersing zonder vervolgmaatregelen heeft geen zin. Wanneer een afwijking de bij de afbakening vastgestelde drempel overschrijdt, moet men ofwel:

- de personeelsbezetting herzien: de samenstelling van het team aanpassen om het gemiddelde CJM voor de rest van de opdracht bij te stellen;

- de omvang van de opdracht herzien: een aanvullende overeenkomst factureren of de posten die niet in de offerte zijn opgenomen duidelijk apart vermelden;

- het tijdschema spreiden zonder de kosten te verhogen: een deel van de tijdsdruk opvangen in plaats van de kosten te verhogen.

Er is nog een vierde optie: het verlies aan marge op de opdracht accepteren. Dit blijft een geldige optie als de sponsor dit documenteert, op voorwaarde dat het niet de standaardoplossing wordt.

Fase 4 van kostenbeheer: kosten afsluiten en rapporteren

Bij de afsluiting wordt de werkelijke marge omgezet in een richtlijn voor de prijsbepaling van het volgende project. Deze omzetting vereist een duidelijk afsluitingsrapport, een vergelijking tussen de vier marges en een gedocumenteerde terugkoppeling met het verkoopteam.

Financiële rapporten maken

De laatste fase bestaat uit het opstellen van financiële rapporten. Dit geeft een schriftelijk overzicht van de voortgang van het project, waardoor het gemakkelijker wordt om beslissingen te nemen en toekomstige projecten voor te bereiden.

Hierbij worden de belangrijkste elementen samengevat gerapporteerd. Het gebruik van hulpmiddelen voor projectkostenbeheer maakt deze taak eenvoudiger.

De verwachte marge, de marge bij de landing en de werkelijke marge vergelijken

De balans vergelijkt de vier in fase 3 gedefinieerde marges. Het verschil tussen de verwachte marge (oorspronkelijke offerte) en de werkelijke marge (na boekhoudkundige verwerking) geeft de kwaliteit van de oorspronkelijke schatting weer. Het verschil tussen de marge bij de afsluiting (forecast vastgelegd bij de afsluiting) en de werkelijke marge meet de kwaliteit van de managementcontrole aan het einde van de opdracht. Een groot verschil bij de eerste indicator wijst op de begroting, die in fase 1 van het volgende project moet worden gecorrigeerd. Een groot verschil bij de tweede indicator wijst op het proces, dat moet worden gecorrigeerd aan de kant van het management.

Hieruit lering trekken voor de prijsstelling van het volgende project

Vier gegevens uit het afgeronde project worden gebruikt voor de begroting van het volgende project:

- de verhouding tussen geschatte en daadwerkelijk bestede mandagen per profiel bepaalt de buffer van de volgende offerte;

- de doorberekende en niet-doorberekende afwijkingen van de scope zijn bepalend voor de formulering van contractuele bepalingen (aanvullingen, wijzigingen in de reikwijdte, scope creep);

- de werkelijke CJM per profiel voor dit soort opdrachten bepaalt de prijsstelling in de voorverkoop;

- De werkelijke duur versus de geplande duur bepaalt de volgende voorlopige planning.

Deze vier indicatoren vormen de basis voorhet optimaliseren van de kosten van het volgende project op basis van gemeten gegevens.

Stafiz: de tool voor projectgebonden kostenbeheer voor adviesbureaus en IT-dienstverleners

Voor het beheer van projectkosten biedt Stafiz de mogelijkheid om per project financieel toezicht te houden, waarbij personeelsbezetting, tijdregistratie en marge-indicatoren in één systeem worden geïntegreerd. Dit geïntegreerde beheer bestrijkt het hele traject, van pre-sales tot facturering, en biedt de betrokken partijen die verantwoordelijk zijn voor het projectkostenbeheer (projectmanager, productiemanagement, financieel management) hetzelfde realtime overzicht van lopende opdrachten en zelfs van de volledige projectportefeuille.

Tijdregistratie en CRA’s worden in realtime gevalideerd. De consultants voeren hun uren in via de interface of de mobiele app. De CRA’s worden automatisch doorgestuurd naar de projectleiders ter validatie en worden vervolgens meegenomen in de indicatoren van elke opdracht.

De prognose bij voltooiing wordt bij elke wijziging opnieuw berekend. De kosten bij voltooiing worden bijgewerkt zodra er tijd wordt ingevoerd, een uitgave wordt geboekt of een aanvullende overeenkomst wordt ondertekend. De marge bij voltooiing wordt hierop afgestemd, en de projectleider ontvangt een melding zodra deze afwijkt van de drempelwaarde die tijdens de projectafstemming is vastgesteld.

Geconsolideerd portfolio-overzicht voor de productieleiding en de financiële afdeling. De totale bezettingsgraad, de tussenopdracht per profiel, de geaggregeerde verwachte marge en de openstaande facturen worden weergegeven voor alle opdrachten van het bureau, zonder dat er handmatig hoeft te worden samengevoegd.

Overzicht van meerdere projecten voor het CJM-rooster en toekomstige prijsbepaling. Elke afgeronde opdracht draagt bij aan het overzicht dat bij de volgende prijsbepaling kan worden gebruikt: verhouding tussen geschatte en daadwerkelijk bestede dagen per profiel, werkelijke marges per type, werkelijke versus geplande duur.

Integratie met bestaande boekhoudsystemen. Stafiz kan worden gekoppeld aan Sage, Cegid en andere boekhoudsoftware om de projectboekhouding automatisch te vullen en zo handmatige wekelijkse exports overbodig te maken.

Veelgestelde vragen :

Het beheer van projectkosten volgt het budget van een opdracht vanaf de offerte tot en met de boekhoudkundige afsluiting. Het omvat mandagen, uitbesteding, onkosten en aankopen. Bij adviesbureaus of digitale dienstverleners (ESN) waarborgt het de beoogde marge en vormt het de basis voor de prijsstelling van volgende projecten.

Vier door het PMI erkende fasen: het kostenbeheerplan opstellen en de waarschuwingsdrempels vaststellen, de begroting ramen en opstellen, de kosten tijdens de uitvoering controleren aan de hand van de FAE en de CPI, afsluiten en de ervaring meenemen naar het volgende project. Bij adviesbureaus of IT-dienstverleners sluit elke fase aan bij de verkoopcyclus van een opdracht.

Vier schattingsmethoden: analogisch (vergelijking met een soortgelijk project uit het verleden), parametrisch (statistische verhoudingen per functionaliteit of per deliverable), bottom-up (taak voor taak opgebouwd vanuit de WBS), top-down (door het management vastgesteld totaalbudget, uitgesplitst per fase). In de advies- en IT-sector blijven de bottom-up- en de parametrische methode het meest gebruikt om de kosten van een project te schatten.

Op bedrijfsniveau: omzet − vaste kosten − variabele kosten = beoogde nettowinst. Op het niveau van een adviesproject of IT-dienstverleningsproject: verkoopprijs − directe kosten (mandagen × dagtarief) − toegerekende indirecte kosten = brutomarge van het project. Deze formule dient als referentiekader om de verwachte, geprojecteerde en daadwerkelijke marge gedurende de opdracht bij te houden.

Kostenbeheersing houdt toezicht op en corrigeert afwijkingen tijdens de uitvoering. Kostenreductie houdt in dat er bewust wordt gekozen om de kosten van een specifieke post te verlagen: uitbesteden, automatiseren of heronderhandelen. Kostenbeheer bestrijkt het gehele proces in de vier fasen (kaderen, ramen, controleren, kapitaliseren). Bij adviesbureaus en IT-dienstverleners is de controle operationeel tijdens de opdracht, is de reductie strategisch voor de organisatie en omvat het beheer beide aspecten.

Er zijn vier maatregelen om overschrijdingen te beperken: het afbakenen van de scope en het Cost Management Plan, het wekelijks vastleggen van de CRA’s om over betrouwbare gegevens te beschikken, het in realtime volgen van de FAE om afwijkingen op te sporen voordat de marge met meer dan 5 procentpunten afwijkt, en het doorberekenen van kosten zodra een aanvullende overeenkomst met de klant is ondertekend.