Dat is natuurlijk geen nieuws: het succes van een project hangt af van verschillende factoren.

Er moet een evenwicht worden bewaard tussen tijdmanagement, budgetbeheer en productiekwaliteit om uw opdracht tot een goed einde te brengen en aan de verwachtingen van de klant te voldoen.

Om uw kansen te maximaliseren, kunt u overwegen om de budgettaire afstemming op te nemen in uw financiële projectmonitoring!

😎 Wat je moet onthouden over de begrotingslanding

- De budgettaire afwijking is de geactualiseerde prognose van de verwachte marge bij de afronding van een project, berekend op basis van de bestede tijd en het resterende werk — waarbij het budget voor het hele jaar vastligt en er een herprognose plaatsvindt bij een aanzienlijke afwijking. In een eerder stadium beperkt timeboxing deze afwijkingen door per taak een niet-onderhandelbare duur vast te stellen.

- Vier instrumenten, vier verschillende vragen: begroting („wat is het streefdoel?“), prognose („waar komen we waarschijnlijk uit?“), herziening van de prognose („klopt de begroting nog steeds?“), eindresultaat („wat is de marge bij de afronding van het project?“). Als je deze vier door elkaar haalt, leidt dat tot onduidelijkheid bij financiële afwegingen.

- De methode bestaat uit zes stappen: gegevens verzamelen, de voortgang analyseren (Budget- of Staffing-methode), afwijkingen vaststellen, de prognoses bijwerken aan de hand van becijferde scenario’s, marges en kosten controleren en ten slotte een rapport opstellen dat kan worden gedeeld.

- Door een onzekerheidsmarge te vermelden, wordt de prognose afgeschermd: ±10-15% aan het begin van het project, ±5-7% halverwege, ±2-3% bij een voortgang van 80%. Dit zorgt ervoor dat het management zich afstemt op de werkelijke voorspelbaarheidshorizon en voorkomt valse zekerheden tijdens de uitvoering van het project.

Wat is een budgetlanding?

Budgetlanding: definitie

✏️ Synoniemen: financiële prognose, herziening van de prognose, landingsprognose, boekhoudkundige prognose, projectcontrole

Een budgettaire bijstelling is de berekening waarmee de begrotingsramingen worden aangepast op basis van de voltooide taken of de verstreken tijd.

Dit is een formule om de werkelijke voortgang van een project te laten zien en eventuele discrepanties tussen wat gepland was en wat er daadwerkelijk bereikt is te identificeren.

Wat zijn de doelstellingen van de budgetlanding?

Het belangrijkste doel van de herziening van de prognose is het beheersen van de kosten ten opzichte van het oorspronkelijk voor het project vastgestelde budget.

De landingsprognose wordt berekend en automatisch bijgewerkt via een tool en maakt het mogelijk om de rentabiliteitsramingen te herzien door de planning en de bezetting van de middelen af te zetten tegen de projectdoelstellingen.

Zo houdt u proactief grip op de uitgaven door te anticiperen op afwijkingen die door de huidige planning zouden kunnen ontstaan.

Het voordeel? U hebt alles in handen om het project weer op koers te brengen en uw doelstellingen te bereiken door een aantal aanpassingen door te voeren:

- optimalisatie van middelen die aan taken worden toegewezen,

- objectieve besluitvorming op basis van de realiteit ter plaatse,

- herziening van de begroting om de marges te vergroten.

Het belang van budgetlanding in projectmanagement

Als het gaat om projectmonitoring, zijn er tal van KPI’s die in de gaten moeten worden gehouden.

Het kan dan verleidelijk zijn om te twijfelen aan het nut van het bijhouden van de landingsmarges en te vrezen voor een averechts effect door overanalyse…

Maar wij zijn hier om je het tegendeel te verzekeren.

Profiteer van een verbeterde bewaking van de winstgevendheid van projecten

Zoals we eerder zagen, is budgetlanding een hulpmiddel om de planning van middelen te optimaliseren.

Door op de hoogte te zijn van aanstaande omleidingen, kunt u beter op de projectplanning letten.

Als het goed is ingesteld, fungeert het systeem als eenvoorspellend waarschuwingssysteem voor het budget en de marge: zodra een cumulatieve afwijking uw tolerantiedrempel overschrijdt, wordt u nog voor het einde van de maand gewaarschuwd; niet pas drie maanden later, wanneer de afwijking al een vast gegeven is.

Verkoopvoorspellingen betrouwbaarder maken

Door de voortgang bij te houden, zijn de inkomstenprognoses betrouwbaarder.

Zo profiteert u van betrouwbare financiële rapportages die u een beter inzicht geven in de toekomstige situatie van het bedrijf als geheel en uw boekhouding vergemakkelijken.

Dit geeft je een veilige marge voor onvoorziene gebeurtenissen en bewijst je klanten en partners dat je een speler bent die ze kunnen vertrouwen!

Beheer de toewijzing van middelen op een optimale manier

Reforecast beperkt zich niet tot het voorkomen van financiële risico’s: ook weersrisico’s worden uitgesloten.

De vragen waarop de reforecast antwoord geeft:

- Wie is er voor welke taak ingezet?

- Wordt een medewerker die toch onmisbaar is ergens anders ingezet?

- Hoe zit het met de taken: kan een junior een manager tijd besparen?

Dit zijn allemaal vragen die u helpen omde werkdruk en de kosten in verband met de salarissen en dagtarieven van uw projectteamsaan te passen.

Dit maakt het eenvoudiger om over- of onderschatting van middelen te ontdekken.

Nu hoeft u alleen nog maar de taakverdeling binnen het team aan te passen aan de daadwerkelijke voortgang van het project.

Zodra het capaciteitsgebruik is geoptimaliseerd, kunt u er zeker van zijn dat de resources de deadlines voor leveringen kunnen halen.

Begroting, prognose, herziene prognose, projectafwikkeling: wat is het verschil?

Deze vier verwante termen hebben in projectmanagement echter vier verschillende betekenissen. Hieronder leest u hoe u ze van elkaar kunt onderscheiden, zodat u niet meer de verkeerde methode kiest bij het aansturen van uw projecten of uw boekjaar.

Begrotingsraming: het jaarlijkse streefcijfer dat vóór de start is vastgesteld

De begroting is een financiële prognose die voorafgaand aan een bepaalde periode (vaak het boekjaar of het project) wordt opgesteld. Hierin worden streefcijfers vastgelegd voor inkomsten, kosten en marges. Zodra de begroting is goedgekeurd, dient deze gedurende het hele boekjaar als referentie en ligt deze vast. De begroting vormt de basis voor de toezeggingen die zijn gedaan aan aandeelhouders, de raad van bestuur of de klant.

Wanneer en hoe stelt u een begroting op? Wij raden u aan dit vóór de start van een project te doen om te bepalen of het project financieel haalbaar is en of er mogelijkheden zijn om de begroting te optimaliseren.

Prognose: de voorspelling moet regelmatig worden bijgesteld

De prognose is een bijgewerkte schatting van de toekomstige resultaten, die met regelmatige tussenpozen (maandelijks, driemaandelijks) wordt opgesteld op basis van de meest recente beschikbare gegevens. In tegenstelling tot de begroting verandert deze prognose in de loop van de tijd: het doel ervan is het management een actueel beeld te geven van de verwachte uitkomst, zonder de oorspronkelijke begrotingsdoelstelling aan te passen. Er is ook sprake van een voortschrijdende prognose wanneer de schatting continu over een periode van 12 maanden wordt bijgesteld.

Reforecast: de nieuwe prognose die wordt geactiveerd door een afwijking ten opzichte van de prognose

Een reforecast (of budgetherziening) houdt in dat de prognoses tijdens het boekjaar worden bijgesteld wanneer er een aanzienlijk verschil ontstaat tussen het oorspronkelijke budget en de werkelijke situatie. Een crisis, een onvoorziene marktontwikkeling, een kostenoverschrijding of een versnelling van de verkoop: dit zijn allemaal redenen om een reforecast uit te voeren om de cijfers weer in overeenstemming te brengen met de praktijk.

Wanneer moet er een nieuwe prognose worden opgesteld? Meestal na de eerste maanden van het boekjaar, wanneer het cumulatieve verschil tussen begroting en werkelijkheid aanzienlijk wordt. Financiële afdelingen gebruiken dit voor drie tijdshorizonten:

- Korte termijn (week, maand): aanpassing van de kasstroom,

- Middellange termijn (kwartaal): herziening van het bedrijfsresultaat,

- Lange termijn (jaarafsluiting): prognose voor het boekjaar.

De nieuwe prognose is gebaseerd op de werkelijke verkoopcijfers, de gemaakte kosten en de trends die op de markt worden waargenomen. Deze vervangt het budget niet, maar vormt een aanvulling daarop.

Rolling forecast: de voortschrijdende prognose

De rolling forecast (of voortschrijdende prognose) is een variant op de prognose: in plaats van het vaste boekjaar (jan → dec) te bestrijken, verschuift deze voortdurend over een voortschrijdende periode van 12 maanden. Aan het einde van elke maand wordt de afgelopen maand verwijderd en wordt er een extra maand aan het einde van de periode toegevoegd. Het resultaat: het management behoudt altijd een zichtbaarheid van 12 maanden, zelfs aan het begin van het boekjaar. Bijzonder geschikt voor snelgroeiende bedrijven of volatiele markten. Niet te verwarren met de reforecast, die eenmalig en reactief is (veroorzaakt door een afwijking), terwijl de rolling forecast systematisch en gepland is.

Aandak: de uiteindelijke projectie op basis van het gerealiseerde resultaat

De landingsprognose is een schatting van het eindresultaat op basis van de reeds gerealiseerde gegevens en de resterende prognoses. Binnen een project berekent deze de verwachte marge bij afsluiting door het aantal bestede dagen te vergelijken met het productieplan.

Over een boekjaar gesproken, spreken we eerder vaneen boekhoudkundige afsluiting: de prognose van het fiscale resultaat bij de afsluiting, die door de financieel directeuren wordt gebruikt om de jaarafsluiting voor te bereiden.

Het verschil met de reforecast zit hem in de reikwijdte:

- De afrekening is een prognose op projectniveau of op het moment van de afsluiting van de boekhouding: we berekenen waar we uitkomen,

- Een reforecast is een prognose op het niveau van het boekjaar of de algemene bedrijfsfinanciën: wanneer er afwijkingen worden gesignaleerd, worden de prognoses voor de resterende maanden bijgesteld.

Wanneer gebruik je welk hulpmiddel?

| Geschat budget | Jaarlijks / opdracht | 1 keer stroomopwaarts | Op welke doelgroep richten we ons? |

| Weersvoorspelling | Maandelijks / driemaandelijks | Regelmatig, gepland | Waar zullen we waarschijnlijk terechtkomen? |

| Nieuwe weersvoorspelling | Veroorzaakt door een verschil | Punctueel | Is het budget nog steeds toereikend? |

| Begrotingslanding | Project | Ga door zodra je iets hebt ingevoerd | Wat is de marge bij de afronding van het project? |

| Boekhoudkundige afschrijving | Jaarrekening | Driemaandelijks / eindejaar | Wat is het fiscale resultaat bij de afsluiting? |

Bij een project is het de budgettaire afstemming die dagelijks de koers bepaalt: deze werkt de marge bij elke tijdregistratie bij, zonder te wachten op een kwartaalbeoordeling.

Hoe bereken je de financiële landing van een project?

Reforecast is een krachtig hulpmiddel. Maar zijn vermogen om uw winstgevendheid te waarborgen wordt uiteindelijk alleen geëvenaard door de complexiteit van de berekening.

Ontdek in de volgende stappen hoe Stafiz het je gemakkelijker maakt om nauwkeurige en veilige schattingen te maken met behulp van gegevens.

Stap 1: Financiële gegevens verzamelen

Om alle gegevens met betrekking tot kostenschommelingen te verzamelen, is een ERP-systeem voor projectbeheer onmisbaar.

Als u op zoek bent naar een tool — of als u wilt beoordelen of uw eigen tool geschikt is, zorg er dan voor dat deze over de volgende functies beschikt.

- Tijdregistratie: tijdregistratie, realtime monitoring, gewenste granulariteit (minuut, uur, dag, week…), herinneringen voor het invoeren van gegevens, synchronisatie met agenda’s. Extra: validatieproces.

- Boekhoudkundig beheer: kostenregistratie, kostentoewijzing, toewijzing aan de verschillende middelen.

- Budgettering: begroting en actuele stand van zaken, afstemming met de kosten, verwerking van de salarissen.

Fase 2: de voortgang analyseren

Hoe moet de voortgang worden geïnterpreteerd zodra de gegevens zijn geconsolideerd?

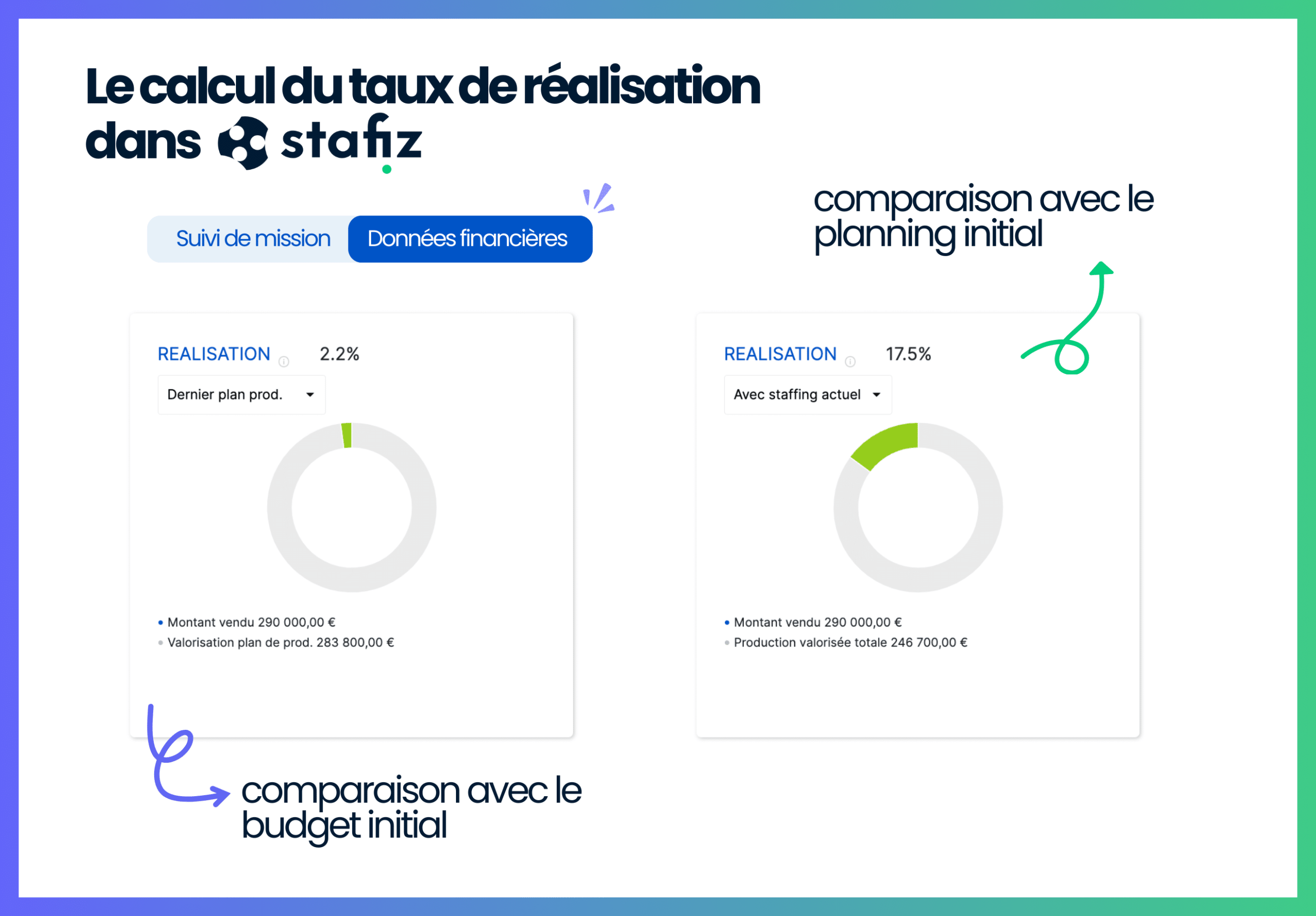

Begin met het berekenen van het voltooiingspercentage. Ga hiervoor naar het tabblad KPI op de taakvolgpagina van Stafiz. Er zijn twee mogelijke methoden.

De personeelsmethode

Deze methode wordt gebruikt om de reeds behaalde dagen te vergelijken met de voorspelde resterende dagen.

📌 Formule:

Gewerkte dagen / (gewerkte dagen + geplande dagen)

Deze methode verdient de voorkeur wanneer :

- u volgt deprestaties ten opzichte van een commerciële verbintenis,

- je budgetlandingsevaluaties of eindevaluaties van projecten uitvoert,

- u wilt budgetoverschrijdingen opsporen.

💬 Voorbeeld: „We hadden 100 dagen voor het project uitgetrokken, we hebben er 90 gebruikt → Voortgang: 90%“

Kies deze aanpak voor uw operationele aansturing.

De begrotingsmethode

Deze keer worden de gerealiseerde dagen vergeleken met de gebudgetteerde dagen in het productieplan.

📌 Formule:

Aantal voltooide dagen / Aantal gebudgetteerde dagen

Gebruik deze methode in plaats daarvan als :

- heb je dynamische, doorlopende monitoring nodig,

- je de bezetting tijdens de opdracht wilt aanpassen,

- je hebt frequente veranderingen in je werklast.

Dit is de beste optie voor strategische en financiële monitoring.

💬 Voorbeeld:

"We hebben 60 dagen voltooid, met 20 geplande dagen → 75% vooruitgang".

We kunnen u alleen maar aanraden om Stafiz te gebruiken omde voortgang van uw projecten bij te houden.

Je krijgt deze resultaten in een paar klikken, zonder complexe functies te hoeven configureren die weinig geloofwaardig zijn afhankelijk van de gegevensbron.

Vergelijking van de twee methoden

| Formule | Aantal voltooide dagen / Aantal gebudgetteerde dagen | Gewerkte dagen / (gewerkte dagen + geplande dagen) |

| Visie | Vast doel | Een dynamische, actuele visie |

| Gebruik | Follow-up van de initiële verbintenis | Real-time operationeel beheer |

| Overschrijding indicator | Gemakkelijk te lezen | Minder leesbaar |

| Reactie op verandering | Niet erg reactief | Zeer responsief |

| Beheer van zeer lange projecten | Minder geschikt (vaste referentie) | Aangepast (continue herbeoordeling) |

| Relevantie voor de klant | Zeer duidelijk voor klantrapportage | Minder relevant zonder uitleg |

Stap 3: Hiaten identificeren en analyseren

Door het gerealiseerde percentage te vergelijken met de oorspronkelijke doelstellingen kunnen afwijkingen in de winstgevendheid worden vastgesteld.

💡 Een realisatiepercentage van 0% betekent dus dat de rendementsdoelstelling in de begroting is gehaald.

Een kleine variatie rond 0 is daarom niet alarmerend, of die nu negatief of positief is.

Een negatief voltooiingspercentage analyseren

Als uw huidige rendement -10% bedraagt, bent u bij deze opdracht 10% minder winstgevend dan u had gehoopt.

Een percentage van -20% of minder betekent echter dat de opdracht duurder uitvalt dan verwacht. De opdracht moet dan ook snel worden afgerond, of er moet worden gevraagd om een aanpassing van het budget of de deadlines.

Een positief voltooiingspercentage analyseren

Als je huidige percentage 20% is, ben je 20% winstgevender met deze opdracht dan verwacht - goed gedaan!

Aan de andere kant is een percentage van meer dan 30% zeker te mooi om waar te zijn.

Personeel ontbreekt vaak, waardoor het systeem denkt dat er geen werk meer is en de prestaties kunstmatig worden overgewaardeerd.

Controleer of de resourceplanning up-to-date is.

Stap 4: Werk je prognoses bij

Nu de hiaten zijn vastgesteld, is het tijd om corrigerende maatregelen te nemen.

U kunt bijvoorbeeld de personeelsbezetting aanpassen in geval van over- of onderbezetting.

⚠️ Het is essentieel om de impact van deze veranderingen op je marges en kosten te meten voordat je een beslissing neemt.

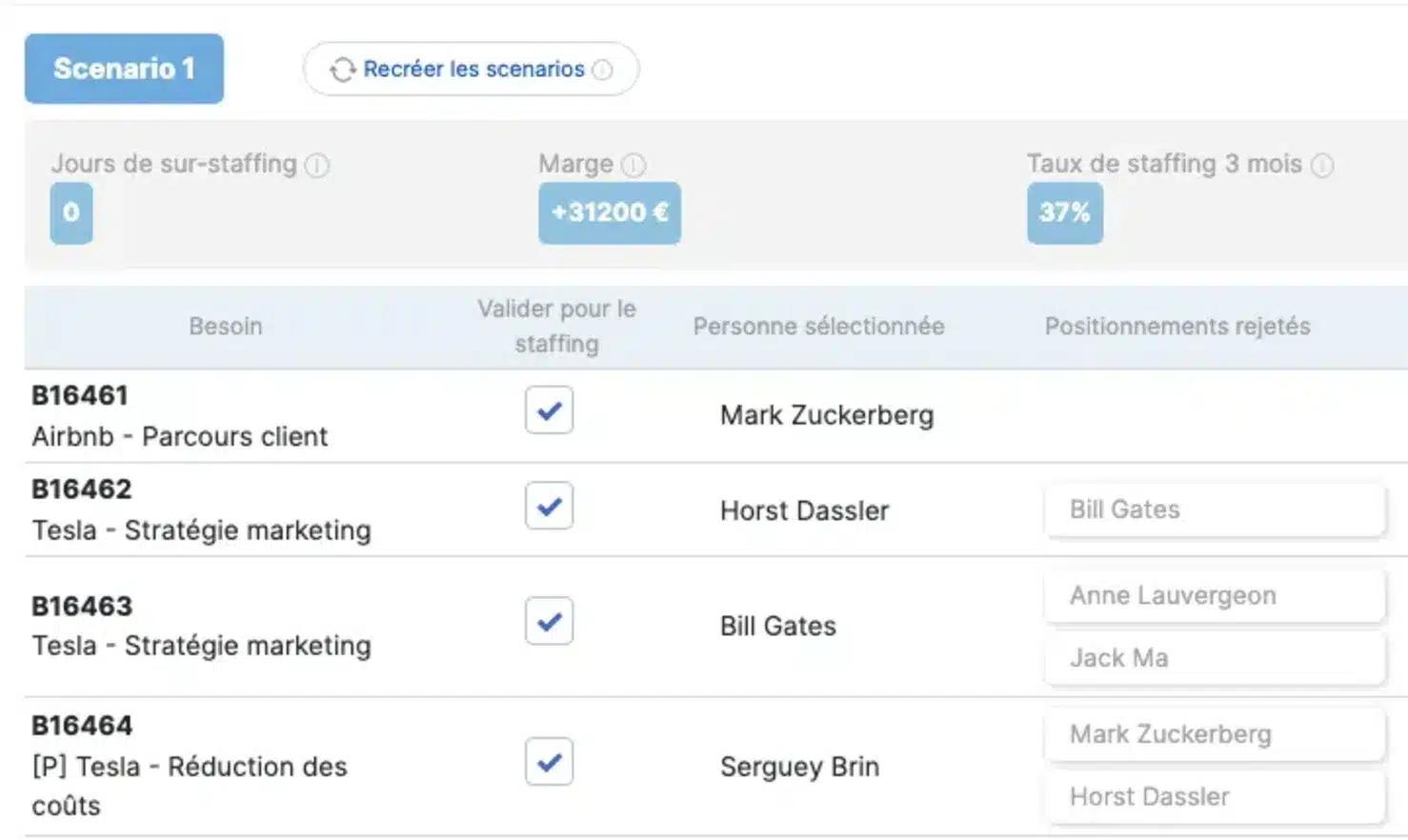

Hiervoor kunt u onder andere de Scenario Builder van Stafiz gebruiken.

- De scenariotool biedt een selectie van relevante profielen. Je kunt er meer dan één selecteren om alle mogelijke opties te verkennen.

- De calculator toont de resultaten van het beste scenario volgens de tijds- en margedoelstellingen.

- Zet dit scenario om in een concreet plan! Met één klik kunt u de voorgestelde toewijzingen van middelen plannen. U kunt bepaalde eigenschappen aanpassen en desgewenst bepaalde middelen uit de definitieve planning verwijderen.

Fase 5: Eindcontroles

Net als de menselijke geest kan technologie zijn eigen grenzen hebben.

De software verwerkt alleen de elementen die beschikbaar worden gesteld. Controleer dus of er rekening is gehouden met bepaalde gebeurtenissen of informatie.

Marges en kosten controleren

Zorg er, voordat u uw financiële rapport opstelt, voor dat uw software de kosten correct verwerkt.

Als de personeelsgegevens niet aan uw financiële gegevens zijn gekoppeld, bestaat het risico dat de marge geen rekening houdt met de werkelijke winst.

Als uw verschillende tools niet op elkaar zijn afgestemd, moet u eraan denken om alle aanpassingen met betrekking tot de projectkosten toe te voegen.

Bij afwezigheden of aanpassingen van roosters moeten salariskosten worden ingevoerd.

Kortingen voor klanten

Bij onderhandelingen of een commercieel gebaar zou je een korting op de oorspronkelijke verkoopprijs van het project kunnen aanbieden.

Vergeet niet dit in uw systeem te vermelden, zodat de begroting kan worden bijgewerkt. Op die manier wordt de verwachte omzet dienovereenkomstig verlaagd.

Met Stafiz kun je deze kortingen rechtstreeks in het tabblad facturen opnemen: de berekening gebeurt automatisch!

Een onzekerheidsmarge vaststellen

Een prognose is geen exact cijfer, maar een waarschijnlijke schatting. Ervaren financieel managers koppelen hier altijd een onzekerheidsmarge aan: een boven- en ondergrens (bijv. ±5%) die de mate van vertrouwen in de aannames weergeeft. Naarmate het project vordert, wordt de marge kleiner. Door een landingscijfer met de onzekerheidsmarge te communiceren, stemt men het management af op de werkelijke voorspelbaarheidshorizon — en vermijdt men valse zekerheden halverwege het project.

Stap 6: Stel een eindrapport op

De financiële landing is een indicator met veel vooruitzichten, die van belang zal zijn voor verschillende belanghebbenden bij het project.

Daarom is het interessant om een overzicht te maken van de daadwerkelijk gemaakte kosten en gegenereerde inkomsten tijdens een opdracht.

U kunt deze handeling zo vaak herhalen als nodig is, afhankelijk van de frequentie van uw voortgangsbesprekingen: per week, per maand, per projectfase of zelfs per dag indien nodig.

Conclusie: waarom zou je bij projectmanagement een budgettaire afstemming uitvoeren?

Budgettering voorkomt onaangename verrassingen, verbetert de winstgevendheid en maakt proactief projectbeheer mogelijk. Het is een essentieel instrument om het financiële en operationele succes van uw projecten te waarborgen.

Om dit effectief te implementeren, houdt u rekening met de volgende zes stappen: verzamel betrouwbare gegevens, analyseer de voortgang met de juiste methode (personeelsbezetting of budget), breng afwijkingen in de winstgevendheid in kaart, werk de prognoses bij aan de hand van becijferde scenario’s, controleer de consistentie voordat u de resultaten communiceert, en stel vervolgens een rapport op dat kan worden gedeeld.

En vergeet niet om een duidelijk onderscheid te maken tussen de begrotingsafsluiting, de herziening, de prognose en het budget: elk daarvan beantwoordt een andere vraag, op een ander moment in de cyclus. Bij een project is het de begrotingsafsluiting die dagelijks de koers bepaalt — mits deze wordt geautomatiseerd.

De formules zijn echter complex en afhankelijk van een steeds grotere hoeveelheid gegevens. Het is dus van vitaal belang dat je je hierop instelt en bijvoorbeeld kiest voor een tool als Stafiz om je financieel beheer te koppelen aan je projectplanning.

Veelgestelde vragen over budgettering bij projectmanagement:

Bij een langlopend project wordt aangeraden om minimaal maandelijks een statusbespreking te houden, en tijdens kritieke fasen zelfs wekelijks. Voor een boekhoudkundig jaar is het ritme eerder driemaandelijks, met een extra statusbespreking aan het einde van het jaar. De regel: zodra zich een triggerende gebeurtenis voordoet (overschrijding, vertraging, wijziging van de scope, commerciële bijsturing), moet een tussentijdse evaluatie worden herrekend zonder te wachten op de volgende geplande evaluatie.

Bij een project is het de projectleider of de projectmanager die de afsluiting verzorgt, soms samen met een managementcontroller. Bij een jaarrekening is het de financieel directeur of de managementcontroller die de boekhoudkundige afsluiting aanstuurt, door de gegevens uit de bedrijfsvoering, de verkoop en de boekhouding te consolideren. In beide gevallen wordt de afsluiting vervolgens gedeeld met de algemene directie en, afhankelijk van de grootte van het bedrijf, met het directiecomité.

Afhankelijk van uw ervaring worden verschillende indicatoren gebruikt:

- Realisatiegraad (Budget- of Staffing-methode — zie stap 2),

- Marge bij de afsluiting (verwachte inkomsten – geraamde kosten bij afsluiting),

- CPI (Cost Performance Index = begrote kosten / werkelijke kosten) afkomstig uit Earned Value Management,

- VAC (Variance At Completion = begroting – daadwerkelijke kosten),

- Nog te doen (RAF) in mandagen.

Deze indicatoren wijzen in tegengestelde richtingen: een positief realisatiepercentage in combinatie met een sterk dalende marge duidt op verborgen kostenoverschrijdingen — meestal als gevolg van een tekort aan senior medewerkers dat wordt opgevangen door junior medewerkers.

De budgettaire afrekening heeft betrekking op een project of een operationeel budget: hiermee wordt de verwachte marge bij de afsluiting van het project berekend op basis van de gerealiseerde resultaten.De boekhoudkundige afrekening heeft betrekking op het volledige boekjaar: hiermee wordt het boekhoudkundige resultaat aan het einde van het jaar (omzet, kosten, EBITDA, nettoresultaat) geprojecteerd ter voorbereiding van de afsluiting. De eerste is een tool voor de projectmanager; de tweede is een tool voor de financieel directeur. Ze vullen elkaar aan: de boekhoudkundige afrekening consolideert alle afrekeningen van lopende projecten.

De eenvoudigste methode combineert twee gegevens: het tot nu toe gerealiseerde werk (verbruikte dagen × tarief × gemaakte kosten) en het nog te doen werk (resterende geplande dagen × tarief). Het eindresultaat = gerealiseerd werk + nog te doen werk. Vervolgens wordt dit totaal vergeleken met het oorspronkelijke budget om de afwijking te meten. In Stafiz gebeurt deze berekening automatisch: de prognose wordt bij elke tijdregistratie bijgewerkt, zonder dat er Excel-bewerkingen nodig zijn.

Nee, maar ze hangen wel met elkaar samen.De landingsprognose is het resultaat van de berekening (de eindprognose). De herprognose is het opnieuw opstellen van de prognoses tijdens het boekjaar wanneer er een aanzienlijke afwijking optreedt. Met andere woorden: we maken een herprognose om een nieuwe afrekening te genereren. Bij een project dat wordt beheerd in een ERP-systeem zoals Stafiz, wordt de afrekening continu bijgewerkt — de herprognose wordt dan impliciet bij elke invoer.

De prognose is een bijgewerkte schatting van de toekomstige resultaten, die op regelmatige en geplande tijdstippen (maandelijks, driemaandelijks) wordt opgesteld;de daadwerkelijke uitkomst is de schatting van het eindresultaat bij afsluiting, berekend op basis van de gerealiseerde resultaten en de nog te verrichten werkzaamheden. In wezen beantwoorden ze dezelfde vraag – waar komen we terecht? – maar de forecast volgt een vast tijdschema, terwijl de atterrissage wordt bijgewerkt zodra er nieuwe gegevens binnenkomen. Op Stafiz wordt de atterrissage automatisch herberekend bij elke tijdregistratie: zo wordt het de doorlopende forecast van het project.

De rolling forecast is een voortschrijdende prognose over een periode van 12 maanden: elke verstreken maand wordt vervangen door een nieuwe maand aan het einde van de prognoseperiode. In tegenstelling tot de jaarbegroting, die naarmate de kwartalen verstrijken achterhaald raakt, biedt de rolling forecast altijd zicht op de komende 12 maanden. Deze methode is bijzonder geschikt voor snelgroeiende bedrijven, volatiele markten en concerns met meerdere entiteiten. Niet te verwarren met de reforecast (eenmalig, ingegeven door een afwijking): de rolling forecast is systematisch en gepland. De meeste moderne financiële afdelingen combineren beide: jaarbudget + driemaandelijkse rolling forecast + noodreforecast bij grote afwijkingen.

Het businessplan is een document voor de oprichting of ontwikkeling (3 tot 5 jaar) van een onderneming, dat voorafgaand aan een project wordt opgesteld om financiers te overtuigen of een strategie uit te stippelen.De tussentijdse prognose is een stuurinstrument voor tijdens het boekjaar (maandelijks of per kwartaal) dat het eindresultaat voorspelt op basis van de gerealiseerde resultaten. Het businessplan definieert de langetermijndoelstelling; de tussentijdse prognose controleert of we daar boekjaar na boekjaar dichterbij komen. Voor een project is de tussentijdse prognose het operationele equivalent: deze voorspelt de marge bij afsluiting van het project, niet over 5 jaar.

Een rapportage in meerdere valuta’s brengt twee extra complexiteiten met zich mee: de omrekening (wisselkoersen) en de afdekking (hedging). De regel: alles consolideren in de rapportagevaluta (voor Franse concerns vaak de euro), met een nog vast te stellen wisselkoers (maandelijks gemiddelde, slotkoers, historische koers). Stafiz en de meeste ERP-systemen voor projectbeheer regelen de omrekening automatisch door de lokale tijdregistraties te synchroniseren met een gecentraliseerde koers. Let op: het wisselkoerseffect kan een echte operationele afwijking verbergen; isoleer altijd het verschil 'bij constante koersen' om de werkelijke prestaties te sturen.

De landingswaarde is geen exact cijfer, maar een betrouwbaarheidsinterval. Reken aan het begin van het jaar of aan het begin van een project op een onzekerheidsmarge van ±10 tot ±15%. Halverwege daalt deze naar ±5-7%. Bij een voortgang van 80% schommelt deze rond de ±2-3%. Door dit expliciet vast te leggen, voorkomt u kritiek op de landingswaarde in geval van een uiteindelijke afwijking: het management weet van meet af aan dat de schatting evolueert naarmate er meer informatie beschikbaar komt. Op Stafiz wordt de voortgang weergegeven naast de margeprognose — u weet direct in hoeverre u op het cijfer kunt vertrouwen.