Actualizado el 7 de julio de 2026

En resumen: las 5 principales causas de un sobrecoste de proyecto en una empresa de servicios y cómo detectar la deriva antes de que se consuma tu margen.

En una empresa de servicios, no se observa un sobrecoste: no falta ninguna acción, ninguna factura se infla. Solo tiempo vendido que se consume más rápido de lo esperado, y un margen que se derrite silenciosamente, hasta el cierre, demasiado tarde para reaccionar.

Gestionar los proyectos de manera rentable es esencial para todas las empresas que desean mantener un beneficio constante y cumplir con las expectativas de sus clientes. Desafortunadamente, muchos proyectos fracasan debido a sobrecostes y, cuanto mayor es el proyecto, más graves son las implicaciones.

Las previsiones inexactas sobre costes y plazos, una mala gestión de costes y la infrautilización de los recursos pueden provocar cancelaciones de proyectos, sobrecostos presupuestarios e incluso una pérdida financiera significativa que frena tu crecimiento.

Este artículo detalla las principales causas de los sobrecostes en un proyecto, cómo evitarlos y acciones concretas para revertir un proyecto que se está descontrolando, con ejemplos en TI y consultoría.

🔎 Recordar

- Un sobrecoste ocurre cuando el coste real de un proyecto supera su presupuesto original.

- En una empresa de servicios, las causas son ante todo humanas: alcance, estimación, intercontrato, seguimiento tardío.

- Las 5 causas: cambio de alcance, presupuesto poco realista, mala planificación de recursos, falta de herramientas adecuadas, contingencias sin financiación.

- La verdadera palanca: detectar deriva durante la misión, cuando el margen de previsión sigue moviéndose.

- Alrededor del 70% de los proyectos de TI superan el presupuesto (Flyvbjerg y Budzier, HBR).

La señal que evita el sobrepaso: el margen al final

El margen al finalizar es el margen proyectado al final de un proyecto, recalculado continuamente a partir de la cantidad restante por realizar. Es el único indicador que indica, durante la misión, si un proyecto terminará en verde o en rojo antes de cerrarse, cuando aún hay tiempo para actuar.

Fórmula: margen al completar = precio de venta − (coste ya incurrido + coste del resto a reestimar).

Umbral de alerta: tan pronto como el progreso del presupuesto supera el progreso real (por ejemplo, el 80% del presupuesto consumido para el 60% del trabajo realizado), el margen al finalizar disminuye. Este es el momento de arbitrar, no de la ley final.

Sobrecoste presupuestario: definición y fórmula

¿Qué es un sobrecoste presupuestario en la gestión de proyectos?

Un sobrecoste suele ser un coste imprevisto que tiene un impacto negativo en la rentabilidad de un proyecto. Cuando el coste real de un proyecto supera su presupuesto inicial, se puede denominar un sobrepaso presupuestario.

Este problema común en muchas industrias a menudo es causado por una mala gestión, cambios inesperados en el alcance o pronósticos inexactos.

Los proyectos con un fuerte componente humano están especialmente expuestos. Un estudio de McKinsey-Oxford sobre grandes proyectos de TI mostró que superan su presupuesto en un 45% de media , mientras que ofrecen un 56% menos de valor del esperado. En una empresa de servicios, esta situación da lugar a un proyecto con un precio fijo de 40 días hombre que consume 58 días hombre, por ejemplo debido a los viajes de ida y vuelta no regulados por los clientes. Los 18 días adicionales no se facturan a nadie: provienen directamente del margen.

Un ejemplo común a gran escala es el Túnel del Canal. Los costes de construcción superaron el 80% de las previsiones y los costes de financiación superaron el 140%. Como los ingresos fueron la mitad de bajos de lo esperado, el ROI del proyecto fue negativo, resultando en una pérdida de 17.800 millones de dólares para la economía británica.

¿Cómo se calcula el sobrecoste presupuestario de un proyecto?

Para calcular el sobrepaso presupuestario de un proyecto, necesitas determinar la diferencia entre lo que planeabas gastar y lo que realmente gastas.

Fórmula de sobrecarga presupuestaria: sobrecoste (en porcentaje) = (coste real − coste presupuestado) × 100 / coste presupuestado.

Ejemplo: si el presupuesto inicial del proyecto fue de 100.000 €, pero el coste real es de 125.000 €, el cálculo sería: (125.000 − 100.000) / 100.000 × 100 = 25%. El proyecto superó el presupuesto en una cuarta parte (25%) de lo previsto originalmente.

Este porcentaje puede ayudar a las partes interesadas a comprender la magnitud de los sobrecostes y a tomar medidas para abordar lo que ha sido problemático, como revisar el presupuesto proyectado, controlar el alcance del proyecto o mejorar el proceso de seguimiento de costes.

Crecimiento de los costes y sobrecoste del presupuesto: ¿cuáles son las diferencias?

Si bien estos términos a menudo se usan indistintamente, tienen significados distintos.

Tomemos un proyecto con un presupuesto inicial de 1 millón de euros. En el proceso, el cliente añade entregables: el presupuesto se revisa, de acuerdo con él, a 1,2 millones. Este aumento asumido de 200.000 € supone un incremento en los costes. Sin embargo, al final del día, debido a eventos imprevistos, el coste real alcanzó los 1,5 millones. Los 300.000 € que superan el presupuesto revisado son el sobrecoste presupuestario: un coste adicional imprevisto. En total, el proyecto costó 500.000 € más que al principio, incluyendo 200.000 € en crecimiento previsto y 300.000 € en sobreringresos.

| Naturaleza | Apuesto de aumento en el presupuesto (ampliación del alcance, inflación) | Coste adicional incurrido: el coste real supera el presupuesto revisado |

| Ejemplo | Presupuesto de 1 millón de euros revisado a 1,2 millones de euros = +200.000 € | Coste real 1,5 millones de euros frente a presupuesto revisado 1,2 millones de euros = +300.000 € |

| Decisión | Validado con el cliente (enmienda) | No está planeado, hay que corregirlo |

La buena noticia es que los sobrecostes presupuestarios pueden evitarse, y a veces incluso corregirse. Esto requiere que los gestores de proyectos y otros interesados tengan la oportunidad de identificar los problemas que desencadenan estas desviaciones presupuestarias, ya sea un cambio de alcance, un presupuesto poco realista, una falta de gestión de recursos o simplemente la falta de medios técnicos.

¿Cuáles son las consecuencias de un sobrecoste?

Un sobrecoste ataca inicialmente el margen, pero sus efectos van más allá: flujo de caja ajustado, relaciones con el cliente degradadas, reputación dañada. Un sobresalto se paga en varios niveles:

- Margen : cada día de trabajo no vendido o cada gasto imprevisto proviene directamente del resultado del proyecto;

- Flujo de caja : un coste adicional que no se refactura aumenta la necesidad de capital circulante, especialmente cuando la facturación sigue al progreso;

- Relaciones con el cliente : renegociar un presupuesto durante el transcurso de la tarea genera fricciones, a veces suficiente para que el cliente acuda a un competidor para el siguiente proyecto;

- Reputación comercial : un proyecto entregado por encima del presupuesto anunciado socava la credibilidad, un activo que tarda mucho en reconstruirse;

- El efecto en cascada : un proyecto deficitario moviliza recursos que faltan en otros lugares, repartiendo el retraso por toda la cartera.

Causa 1: Cambio en el alcance del proyecto

El cambio en el perímetro sigue siendo una de las principales causas de la superación. Según el Project Management Institute, casi uno de cada dos proyectos se amplía a lo largo del proceso. Esto puede deberse a:

- solicitudes adicionales de los clientes;

- cambios en las prioridades empresariales;

- una falta de claridad en los entregables desde el principio.

Por ejemplo, un cliente puede haber ordenado la creación de un sitio web básico pero solicitar durante el proyecto la integración de funciones como el comercio electrónico, sin tener en cuenta los costos adicionales de dicha solicitud, o las desviaciones de tiempo.

En ESN, hablamos de expansión de alcance para referirnos a este tipo de deslizamiento en un proyecto de precio fijo. Una solicitud "rápida" del cliente, aceptada oralmente por el consultor en el terreno para preservar la relación, acumula entregable tras entregable. Sin una modificación del contrato, estas incorporaciones consumen días de trabajo no vendidos y reducen directamente el margen de la misión.

¿Cómo evitar el desvío del telescopio?

La mejor manera de evitar un cambio en el alcance del proyecto es formalizar expectativas claras desde el principio y cumplir con los requisitos mencionados y aceptados lo más firmemente posible.

Define claramente los entregables esperados y los plazos en el calendario del proyecto. Presentarlos al cliente para su firma es una forma de llevar un control de este consentimiento y justificar mejor las adaptaciones necesarias en caso de una solicitud adicional, además de facilitar la negociación.

La implementación de un COPIL para monitorizar el perímetro y aprobar o no los cambios puede evitar que estos cambios en la trayectoria se pierdan. También se recomienda realizar análisis de riesgos e incorporar posibles cambios en el ámbito de la aplicación.

Por último, alinea a los interesados aguas arriba: el gasto excesivo suele surgir de una brecha entre lo que el cliente espera y lo que el equipo ha entendido. Los hitos regulares y los canales de comunicación claros eliminan los costosos malentendidos.

Para mantenerte proactivo, opta por un software de gestión de proyectos que notifique al equipo cuando los costes se desvíen.

¿Cómo resolver el cambio en el alcance del proyecto?

Si ya se ha producido un desbordamiento perimetral , tómate el tiempo para sentarte con los interesados relevantes. Comunícate en exceso si es necesario y mantén discusiones transparentes con los clientes para gestionar sus expectativas.

Prepárate para posibles compensaciones presupuestarias : reasignar fondos o pedir un aumento para cubrir tareas adicionales.

Recuerda que los cambios afectan a los procesos; Asegúrate de obtener la aprobación del cliente para ampliar los plazos de entrega y así mantener los estándares de calidad. Para evitar esto, el timeboxing establece un límite de tiempo por tarea y avisa antes de derrapar.

Ante una solicitud fuera del alcance, una formulación que preserva la relación: "Es factible, calculo el impacto en días y lo sumamos mediante enmienda." No decimos que no, hacemos visible el coste.

Causa n°2: un presupuesto poco realista y un seguimiento insuficiente

Un presupuesto poco realista nace de una estimación sin datos históricos y de un seguimiento que llega demasiado tarde. En un proyecto bajo gestión directa, las horas no facturables se acumulan sin ser vistas. La solución se divide en dos pasos: estimar en función de proyectos anteriores y monitorizar los costes en tiempo real.

Prevenir es mejor que curar, por eso es esencial empezar con un presupuesto realista del proyecto. La falta de experiencia o de datos históricos puede llevar fácilmente a un presupuesto insostenible. Estimar correctamente los costes de un proyecto con antelación reduce este riesgo. Los errores comunes incluyen:

- no analizar datos de proyectos anteriores para identificar patrones recurrentes de retrasos o costes ocultos ;

- Descuidar la fase de estimación de costes del proyecto, lo que resulta en estimaciones inexactas.

Por ejemplo, un proyecto basado en tiempo sin seguimiento en tiempo real podría no tener en cuenta las horas no facturables, lo que resultaría en una acumulación de tiempo ofrecido que pasó desapercibida.

¿Cómo planificas un presupuesto realista para un proyecto?

Para mitigar estos riesgos, es esencial contar con una contabilidad de proyectos sólida. Implementa la contabilidad de proyectos para seguir métricas clave como:

- Tasa de carga de trabajo : el porcentaje de horas facturables en relación con el total de horas trabajadas;

- Gestión del Valor Ganado (EVM): un método de previsión para evaluar si un proyecto va por buen camino;

- Varianza al finalizar (VAC): Se utiliza para predecir la varianza de costes al final del proyecto.

Además, utiliza herramientas de seguimiento de costes en tiempo real y establece controles de gestión para monitorizar gastos, como la externalización, la compra y los costes no facturables. Esta gestión forma parte de las etapas de gestión de costes del proyecto.

¿Qué debería contener el presupuesto de un proyecto de TI?

El presupuesto de un proyecto de TI debe detallar cuatro elementos: la descomposición del trabajo, el método de estimación, una reserva de contingencia y umbrales de alerta. Sin ellos, la subestimación inicial se convierte en un sobrepaso. Un presupuesto de proyecto de TI rara vez cabe en una sola línea de "precio del servicio". En términos concretos, estructura al menos:

- Desglose del trabajo (WBS): Cada lote, tarea o grupo de tareas tiene un coste separado, en lugar de un paquete global opaco.

- un método explícito de estimación : análogo (por comparación con un proyecto anterior), paramétrico (por razón, por ejemplo, un coste en el punto de función) o de tres puntos (optimista, realista, pesimista);

- una reserva de contingencia : un sobre dedicado a eventos imprevistos, separado del presupuesto de producción;

- Umbrales de desviación y niveles de autorización : a qué porcentaje de la deriva aumenta una alerta y quién tiene autoridad para asumir gastos adicionales.

Los principales elementos a cuantificar en el presupuesto de un proyecto de TI: plantilla (días de trabajo internos por perfil y ADR), subcontratación y freelancers, licencias, infraestructura y alojamiento (nube, herramientas), aceptación, pruebas y transferencia de datos, formación y gestión de cambios en el lado del usuario. Un presupuesto que incorpore estos elementos transforma el exceso de una sorpresa al final del proyecto en una señal detectada temprano, cuando aún hay margen de maniobra.

Causa n°3: mala planificación de recursos

Una mala planificación de recursos provoca que los costes se descontrolen debido a la falta de visibilidad sobre la disponibilidad y a una discrepancia entre habilidades y tareas. En una empresa de servicios, también alimenta el intercontrato. La previsión basada en escenarios de personal lo corrige.

Una gestión inadecuada de los recursos puede provocar ineficiencias, retrasos y mayores costes. Esto suele deberse a dos razones principales:

- Falta de visibilidad en tiempo real sobre la disponibilidad de recursos

- Asignar tareas a miembros del equipo que no tienen las habilidades necesarias, lo que provoca retrasos.

Por ejemplo, un cliente puede necesitar un consultor senior especializado en un segmento de mercado de nicho, como el cumplimiento normativo en la industria sanitaria. Si la empresa no logra prever con precisión la disponibilidad de este especialista, teniendo en cuenta sus compromisos existentes y las demandas imprevistas de los clientes, puede provocar retrasos significativos . Luego tendrá que buscar un reemplazo adecuado en caso de emergencia, arriesgándose a comprometer la calidad del servicio o tener que cobrar un extra por una entrega acelerada.

Además, si se asignan a consultores junior tareas que requieren habilidades analíticas avanzadas o responsabilidades de cara al cliente sin una mentoría y apoyo adecuados, esto puede resultar en entregables de menor calidad, dañar la confianza del cliente y dañar la reputación de la empresa.

En una consultora, esta mala planificación tiene un coste oculto adicional: el intercontrato. Un consultor entre encargos sigue costándole el salario sin generar rotación. Por el contrario, con urgencia, dotar de personal con un perfil sobrecualificado (es decir, al menos Tarifa media diaria, ADR, alto) en una tarea que no justifica inflar el coste real de la misión sin que el precio se venda.

¿Cómo evitar una mala planificación de recursos del proyecto?

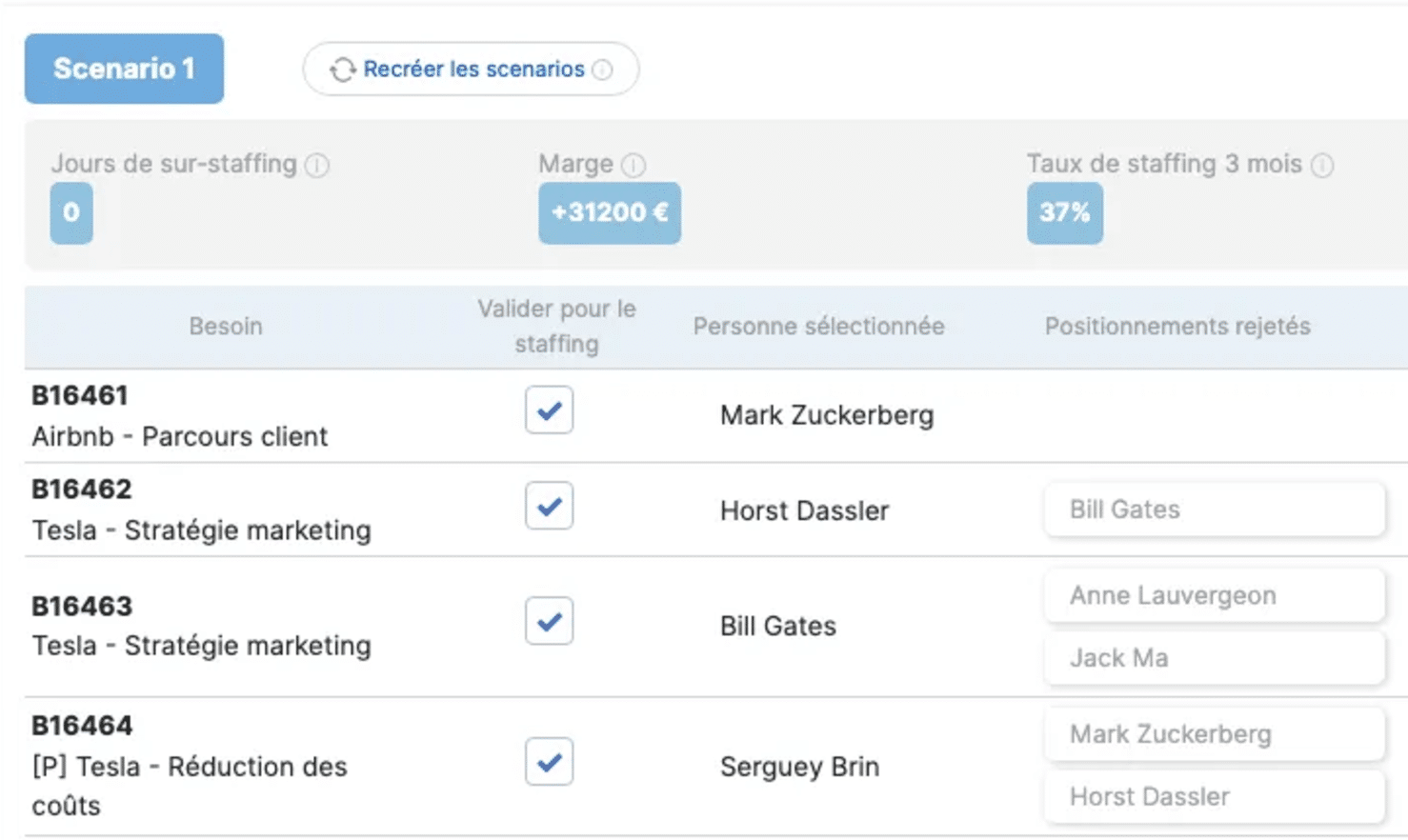

Utiliza herramientas para crear una planificación de recursos basada en escenarios, prever las necesidades de recursos y gestionar la disponibilidad de recursos .

Al comprender el impacto potencial de diferentes escenarios, podrás tomar decisiones más informadas sobre cómo asignar recursos de forma eficaz. Esto te ayudará a evitar la falta de personal o exceso de personal, optimizar presupuestos y asegurarte de que los recursos adecuados estén disponibles en el momento oportuno.

Asegúrate de que los gestores de proyecto sean responsables de actualizar regularmente los calendarios de recursos e identifica las carencias de habilidades para escalar a la dirección. Esto permitirá iniciar la formación o las acciones de reclutamiento adecuadas.

También estate atento a la subcontratación : en una empresa de servicios de TI, un autónomo o un socio contratado sin un marco contractual claro (plazos, penalizaciones) es una fuente frecuente de costes adicionales. Formaliza los compromisos y haz seguimiento de la producción externalizada como la tuya.

Causa nº 4: la falta de herramientas adecuadas para gestionar y dirigir tus proyectos

Una herramienta inadecuada priva al equipo de seguimiento de costes y márgenes, incluyendo facturaciones incorrectas. La herramienta adecuada combina el seguimiento del tiempo, el control de costes y la previsión en un solo sistema, desde el principio.

Muchas organizaciones utilizan herramientas inadecuadas, lo que puede perjudicar la productividad y provocar sobrecostes. Por ejemplo, una consultora de marketing podría utilizar una herramienta básica de gestión de tareas, descuidando funciones como el seguimiento de gastos o la asignación de cargas de trabajo. Esto puede llevar fácilmente a una facturación insuficiente o a sobrecostos presupuestarios.

¿Cómo equiparte con las mejores herramientas de seguimiento de proyectos?

Definir las necesidades desde el principio es la mejor manera de identificar las características clave que necesita tu equipo, como el seguimiento del tiempo, el control de costes y la prevision.

Empieza por trazar los flujos de trabajo típicos de los proyectos. ¿Cuáles son los pasos clave? ¿De qué tareas se trata? ¿Cómo colaboran los miembros del equipo?

Prioriza las funcionalidades: imprescindibles que son críticos para el éxito del equipo (por ejemplo, seguimiento del tiempo, asignación de tareas, intercambio de archivos) y opciones secundarias que mejorarían la eficiencia pero que no son esenciales (por ejemplo, diagramas de Gantt, informes personalizados). A continuación, compara una variedad de herramientas. Aprovecha las pruebas gratuitas o solicita demos para probar las herramientas en directo.

Descargue nuestra plantilla de referencia

Obtener un ejemplo de caso de evaluación y una visión general de los aspectos a tener en cuenta para la evaluación comparativa.

¿Qué hacer si has elegido una herramienta que no es adecuada para tu uso?

Desafortunadamente, no hay mucho que puedas hacer si has elegido la herramienta equivocada salvo evitar repetir el mismo error. Prueba nuevas herramientas en proyectos más pequeños antes de desplegarlas en proyectos más grandes.

Siempre mide la efectividad de la herramienta una vez implementada y recoge comentarios del equipo. Busca herramientas como Stafiz que ofrezcan funciones robustas adaptadas a industrias basadas en proyectos, asegurando un seguimiento de costes en tiempo real y una gestión eficiente de la carga de trabajo desde el principio. De este modo, puedes tomar el control y evitar o corregir tus sobrepasos desde el principio.

Causa nº 5: peligros y riesgos no provisionados

Un proyecto sin reservas para lo inesperado sale mal ante el primer riesgo. Un retraso en la contratación de un subcontratista, un aumento de precio, cambios en las especificaciones o la salida de un consultor clave se convierten en costes adicionales cuando nada los ha previsto.

Muchos excesos no se deben a un error de gestión, sino a eventos no provisionados:

- Factores externos : inflación, aumento del coste de una licencia o proveedor, retraso en la entrega por parte del proveedor;

- Riesgos humanos : la salida de un consultor clave durante el transcurso de una misión obliga al personal de emergencia a reemplazar, que a menudo es más caro;

- Errores de especificación : en TI, las necesidades mal planteadas desde el principio generan reestructuraciones que inflan la carga real.

Cómo evitarlo: crea una reserva de contingencia en el presupuesto, mantén un registro de riesgos actualizado y prevé para los riesgos recurrentes identificados en proyectos anteriores en lugar de descubrirlos en el proceso.

Reconoce y corrige cada causa del sobrepaso

| Cambio de alcance de desplazamiento | Las solicitudes fuera de contrato se acumulan sin ninguna enmienda | Formalizar el alcance, validar cada adición con una enmienda |

| Presupuesto poco realista y secuela tardía | Horas invisibles no facturables, margen conocido de fin de mes | Estima de proyectos anteriores, haz un seguimiento de los costes en tiempo real |

| Planificación deficiente de recursos | Intercontrato, perfil sobrecualificado en una tarea sencilla | Previsión de personal por escenarios |

| Herramienta inadecuada | Hoja de cálculo, seguimiento sin costes/márgenes, facturación incorrecta | Combinar el seguimiento de tiempo, costes y márgenes en un solo sistema |

| Contingencias y riesgos no financiados | Sin reserva de contingencia, sin registro de riesgo | Disposición para contingencia, mantener un registro de riesgos |

¿Qué hacer cuando un proyecto de consultoría o TI supera su presupuesto?

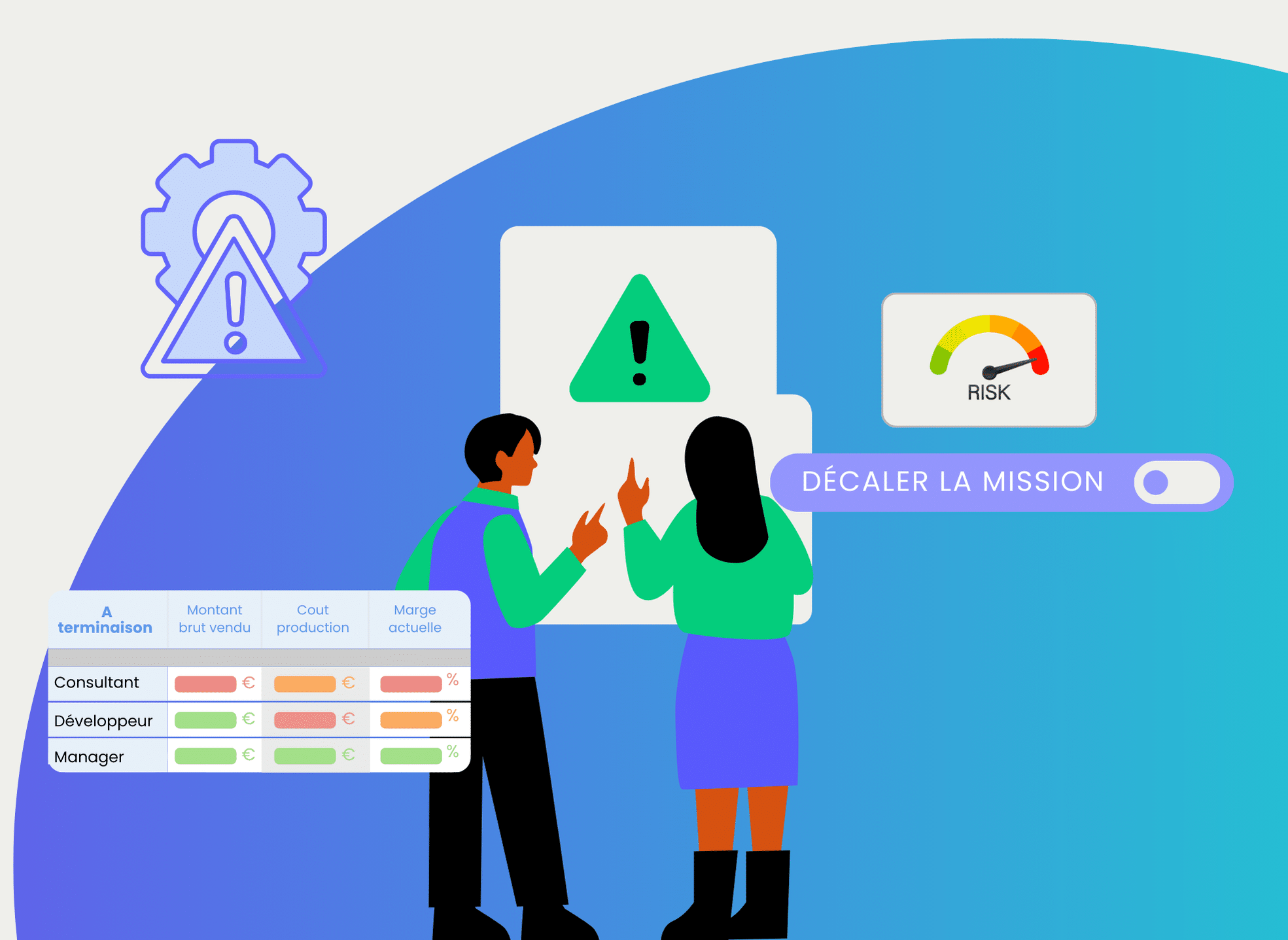

Cuando un proyecto supera su presupuesto, es necesario medir la verdadera brecha en relación con el trabajo restante, reestimar el margen al finalizar y luego arbitrar: enmienda, reducción del alcance o cierre. Lo importante es actuar pronto, con datos fiables de márgenes. Cuando un proyecto ya ha empezado a descontrolarse, el reto ya no es evitarlo, sino arbitrar rápidamente, con cifras actualizadas. Aquí tienes seis acciones, en orden:

- Mide la verdadera brecha, no la que se siente. Compara el consomé (días de hombre y fresco) con el presupuesto, y especialmente con el resto que queda por hacer. Un proyecto que está completado al 60% para el 80% del presupuesto consumido ya está saturado, aunque nadie lo haya formalizado. Este es el punto de partida para analizar los huecos en un proyecto.

- Reestima que el resto está hecho. El verdadero riesgo no es lo que se gasta, sino lo que queda por producir. Una proyección de margen al finalizar indica si el proyecto acabará en números rojos o no.

- Renegociar mediante una enmienda. Si el desbordamiento proviene de una ampliación del perímetro, una enmienda cuantificada devuelve el presupuesto a la realidad. Documentar cada solicitud de cliente desde el principio hace posible esta conversación.

- Arbitrad el perímetro. Si no hay enmienda, decide qué se retira o pospone para guardar el sobre, con el acuerdo del cliente.

- Detecta semanalmente, no a final de mes. La mayoría de los sobrepasos se ven demasiado tarde porque el control del tiempo es mensual. El seguimiento de margen en tiempo real convierte una idea secundaria en una alerta mientras que el margen aún puede defenderse. Estructurar el seguimiento presupuestario del proyecto lo convierte en algo rutinario en lugar de una revisión de última hora.

- Corte va / no va. En un proyecto con pérdidas estructurales, la mejor decisión puede ser detener los costes en lugar de profundizar más. Esta decisión se toma con datos fiables, no con un dedo mojado.

Estudio de caso: el resto por hacer gestionado en Colorado Groupe

En 2018, Colorado Groupe, una consultora de marketing y relaciones con clientes con alrededor de cincuenta empleados, gestionó su personal mediante procesos manuales, con un software separado de gestión de ausencias. La dirección no tuvo que hacer nada más por proyecto para calcular los márgenes proyectados, y las tasas de utilización se estancaron por falta de apalancamiento.

❝

Antes de usar Stafiz, no podíamos mejorar nuestras tasas de personal. Gracias a Stafiz, gestionamos mucho mejor nuestras capacidades y hemos mejorado nuestros márgenes. Recurrimos a Stafiz, que no solo nos permitió digitalizar nuestro personal, sino también calcular automáticamente el resto de los proyectos.

Isabelle Lalet

Director de Desarrollo y Soporte de Colorado Groupe

Tras el despliegue de Stafiz, Colorado Groupe midió:

- +35% tasa de utilización de recursos;

- +15% márgenes del proyecto;

- Ahorro 5 horas semanales en gestión de personal.

¿Cómo evitar un sobrecoste en un proyecto?

Los sobrecostes son un desafío importante, pero pueden mitigarse mediante una planificación proactiva, una comunicación eficaz y las herramientas adecuadas. Tanto si trabajas en una consultora, como en una empresa de servicios de TI o en una agencia, la lógica es la misma: un sobrecoste en un proyecto se basa en el tiempo vendido que se consume en silencio. Verlo pronto, cuando el margen de previsión sigue en movimiento, marca la diferencia entre un proyecto corregido y una pérdida registrada al final del proyecto. Soluciones como el seguimiento de tiempo de enlace de Stafiz, el personal y el margen para hacer visible esta deriva tan pronto como aparezca. La prevención sostenible también requiere una optimización continua de los costes del proyecto .

Para mantener el margen al final de tus proyectos por delante y detectar derivas antes de que cueste, descubre el monitoreo presupuestario en tiempo real de Stafiz.

Consulta el seguimiento presupuestario de Stafiz

Preguntas:

Esto se conoce como sobrecoste, sobrepaso presupuestario o sobrecoste. El término se refiere a un coste real que es mayor que el presupuesto inicial, a diferencia del crecimiento de costes, que es un aumento decidido y asumido en el presupuesto.

El jefe de proyecto se encarga de gestionarlo, pero la responsabilidad se comparte: la gestión en el alcance y los medios, el cliente cuando amplía el alcance, el equipo de ventas cuando la estimación inicial fue demasiado optimista. El reto es menos señalar a un culpable que reaccionar rápidamente.

Solo si la excesión proviene de una ampliación del perímetro, formalizada mediante una enmienda firmada. Un sobrepaso por una subestimación interna sigue siendo responsabilidad del proveedor de servicios, especialmente en lo que respecta al precio fijo. En la sala de control, se factura el tiempo adicional realmente solicitado.

Los estudios miden cosas similares pero distintas. Solo con el presupuesto, casi 7 de cada 10 proyectos de TI superan su presupuesto (Flyvbjerg y Budzier). De los tres criterios simultáneos, presupuesto y alcance, el Grupo Standish solo tiene el 31% de los proyectos completamente exitosos. Dos ángulos, la misma realidad: mantener el presupuesto es la excepción.