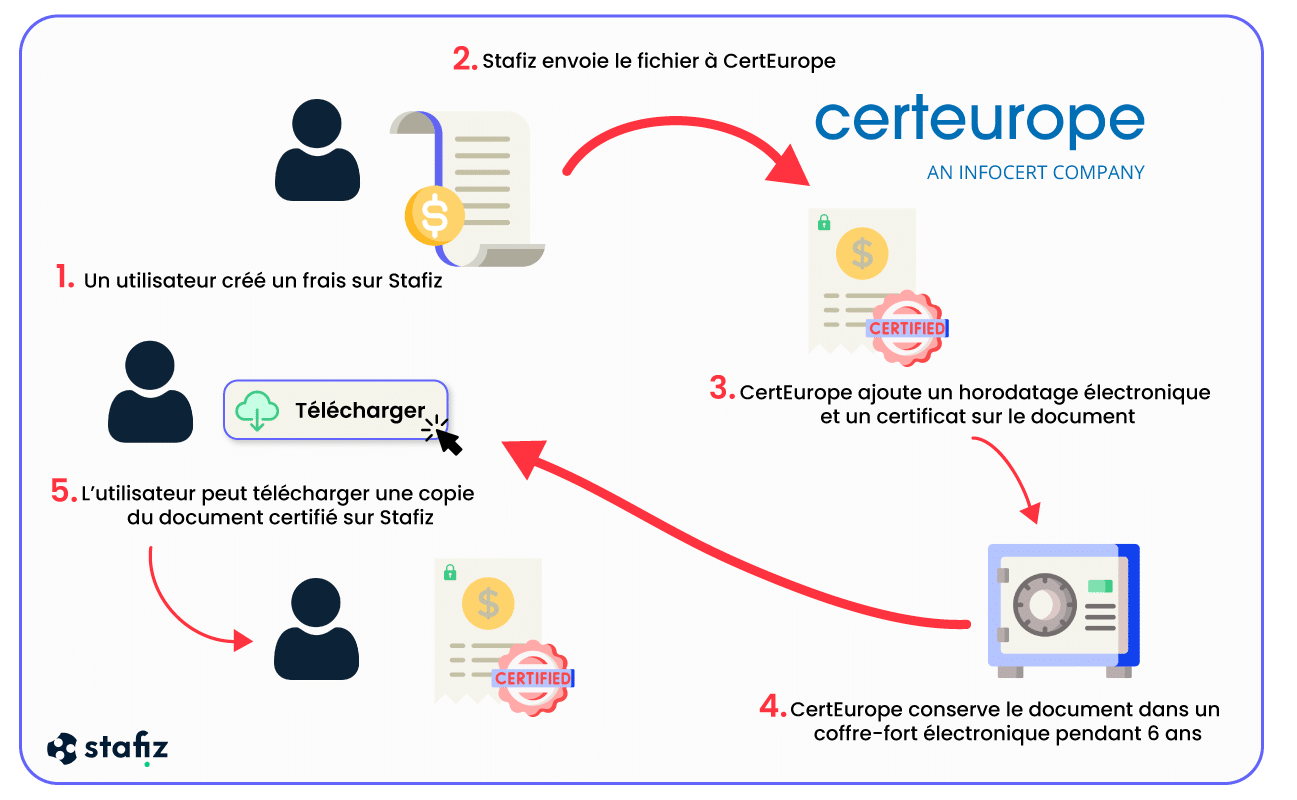

Um die Verwaltung von Spesenabrechnungen zu dematerialisieren, ist es notwendig, die folgenden Grundsätze zu befolgen:

Rechtlicher Rahmen: Artikel A102 B-2 des Steuerverfahrensbuchs, der die Digitalisierung von Berufsausgaben regelt.

- Identische Vervielfältigung des Originals: Die Kopie muss in Bild und Inhalt dem Original entsprechen.

- Nichts sollte verändert, verändert oder modifiziert werden.

- Wenn die Datei komprimiert wird, um ihre Größe zu reduzieren, sollte es keinen Informationsverlust geben.

Alle Dokumente müssen gescannt und im PDF-Format oder im PDF A/3-Format (ISO 19005-3) gespeichert werden, um die Interoperabilität der Systeme und die Nachhaltigkeit der Daten zu gewährleisten.

Es muss ein Sicherheits-, Compliance- oder Zeitstempelsystem eingerichtet werden, das mindestens dem allgemeinen Sicherheitsreferenzsystem (RGS) auf Ein-Sterne-Niveau entspricht und es ermöglicht, die Daten der verschiedenen durchgeführten Vorgänge aufzuzeichnen.