Bij IT-dienstverleners en adviesbureaus is de opdrachtbrief het document dat betrekking heeft op de consultant die naar de klant wordt gestuurd: het regelt de dekking bij een ongeval, rechtvaardigt zijn reiskosten en waarborgt de marge van de opdracht.

Laten we eens kijken naar een consultant die maandag aan een opdracht van zes maanden bij een klant in Lyon begint. De opdrachtbevestiging is ondertekend, de opdracht is binnengehaald, de zaak lijkt rond. Enige minpuntje: er is nog geen dienstreisopdracht opgesteld.

Zolang er niets gebeurt, blijft het vergeten onopgemerkt. Maar als deze consultant onderweg een auto-ongeluk krijgt, of wanneer er projectgerelateerde kosten moeten worden gedeclareerd, of nog op de dag van een URSSAF-controle, is het onmogelijk om zijn verplaatsing aan een of andere opdracht te koppelen.

Dit soort vergissingen komt vaak voor bij een digitaal dienstverleningsbedrijf (ESN) of een adviesbureau, waar consultants op opdracht naar de klant gaan. Idealiter zou er voor elk vertrek een opdrachtbrief moeten worden opgesteld, want bij deze bedrijven die diensten verkopen, is de opdrachtbrief (OdM) veel meer dan alleen een bewijsstuk voor onkostendeclaraties. Het is in de eerste plaats een document dat de consultant dekt in geval van een ongeval, de aansprakelijkheid bij een incident vaststelt (klant, werkgever, consultant) en bepalend is voor de doorberekening van de kosten – en dus een post die de marge van een project kan beïnvloeden.

Wanneer dit wordt vermenigvuldigd met een projectportefeuille, vormt het ontbreken van een opdrachtbevestiging een reëel financieel en juridisch risico voor IT-bedrijven en adviesbureaus. Maar wat schrijft de Syntec-overeenkomst hierover eigenlijk voor? En wat is het verschil tussen een opdrachtbevestiging, een opdrachtbrief en een contract?

Wat is een opdrachtbrief in de IT-sector, en wat is de juridische waarde ervan?

De opdrachtbrief is het schriftelijke document waarmee een werkgever de verplaatsing van een consultant naar een klant goedkeurt en regelt. De juridische waarde ervan komt tot uiting in twee aspecten:

- het biedt de consultant dekking bij een ongeval

- en hij koppelt de opdracht aan het bedrijf.

Wat is een opdrachtbrief bij een dienstverlenend bedrijf?

Een opdrachtbrief geeft een consultant toestemming om zich buiten zijn gebruikelijke werkplek te begeven, meestal naar een klant, en wordt vóór vertrek ondertekend. Hierin worden de opdracht, de klant, de data, de locatie en de vergoede kosten vermeld.

Waar een ‘gewone’ werknemer af en toe naar de klant gaat, wordt een consultant bij een IT-dienstverlener of adviesbureau in het kader van een regiecontract op opdracht naar de klant gestuurd: dat is zijn normale werksituatie. De opdrachtbevestiging wordt dan een terugkerend document, dat bij elke nieuwe opdracht, bij elke wisseling van klant en bij elke contractverlenging opnieuw wordt opgesteld.

Er zijn al verschillende contracten die deze relatie tussen het adviesbureau, de consultant en de klant regelen. De arbeidsovereenkomst bindt de consultant aan zijn werkgever. De commerciële overeenkomst (of de opdrachtbon) regelt de inzet van de consultant bij de klant. Maar geen van beide dekt ongevallen tijdens het woon-werkverkeer of de vergoeding van onkosten, noch kan er juridisch worden aangetoond dat een bepaalde reis deel uitmaakt van de door de werkgever opgedragen opdracht bij deze klant. Dat is de functie van de opdrachtbon bij een dienstverlenend bedrijf.

Wat is de juridische waarde van een opdrachtbrief?

Een consultant op opdracht sturen houdt in dat hij officieel namens het bedrijf gaat handelen, op basis van instructies. De opdrachtbrief is het schriftelijke bewijs van deze opdracht. Dit bewijs houdt in dat het bedrijf, en niet de werknemer persoonlijk, aansprakelijk is en verzekerd is voor wat er tijdens de opdracht gebeurt.

Ze maakt ook een onderscheid tussen de opdracht en een particuliere activiteit, waardoor het risico op zwartwerk wordt uitgesloten.

Volgens artikel L411-1 van het Wetboek van Sociale Zekerheid wordt een arbeidsongeval gedefinieerd als een ongeval, ongeacht de oorzaak ervan, dat zich voordoet als gevolg van of tijdens het werk bij elke persoon bedoeld in artikel L. 311-2, dat wil zeggen alle personen die in loondienst zijn of voor een of meer werkgevers werken, ongeacht het bedrag en de aard van hun bezoldiging, de vorm, de aard of de geldigheid van hun arbeidsovereenkomst of de aard van hun status.

In ons geval is de opdrachtbrief het bewijsstuk dat nodig is om de consultant aan zijn werkgever te koppelen. Zonder dit document kan de reis worden aangemerkt als een privéreis. In dat geval verliest de consultant het recht op vergoeding van zijn medische kosten en dagvergoedingen, en loopt het bedrijf het risico op gerechtelijke stappen.

In plaats van documenten die verspreid zijn over Excel en e-mails, centraliseert Stafiz de documenten van de opdrachtcyclus (contracten, onkosten en bewijsstukken voor doorberekening) die bij elke consultant en elke klant horen. De opdrachtopdracht wordt nog steeds door HR opgesteld, maar maakt deel uit van dezelfde gegevensstroom in plaats van in een afzonderlijk bestand te staan.

Wat staat er precies in de Syntec-collectieve arbeidsovereenkomst over de dienstopdracht?

Geen enkel artikel van het Arbeidswetboek schrijft de opdrachtbrief expliciet voor. De verplichting vloeit voort uit de collectieve arbeidsovereenkomst. Voor IT-dienstverleners, IT-bedrijven, dienstverlenende bedrijven, adviesbureaus en ingenieursbureaus is de Syntec-overeenkomst van toepassing.

Sinds de herziening ervan (aanvullende overeenkomst nr. 46 van 16 juli 2021) bepaalt de overeenkomst dat „de werkgever de werknemer vóór het vertrek op dienstreis op de hoogte moet brengen van de voorwaarden waaronder de werkzaamheden moeten worden verricht, door een dienstreisopdracht op te stellen.”

De overeenkomst voorziet ook in de mogelijkheid van een permanente dienstreisopdracht voor een werknemer die op grond van zijn arbeidsovereenkomst binnen één dag naar meerdere locaties moet reizen.

Wat de kostenafhandeling betreft, mag een door de werkgever aangevraagde dienstreis de werknemer niets kosten. De kosten voor vervoer, verblijf en maaltijden moeten aan hem worden vergoed, hetzij op basis van bewijsstukken, hetzij via een forfaitair bedrag dat vóór vertrek is vastgesteld. Deze kosten kunnen vervolgens aan de eindklant worden doorberekend (volgens de bepalingen van het handelscontract), zodat ze geen afbreuk doen aan de marge.

Deze regels gelden voor het Franse vasteland. Een dienstreis buiten het Franse vasteland valt onder een ander deel van de overeenkomst, met eigen voorwaarden; en voor een langdurige dienstreis naar het buitenland kan, naast de dienstreisopdracht, een aanvullende overeenkomst bij de arbeidsovereenkomst vereist zijn.

Is de opdrachtbrief verplicht, en wat riskeert een IT-dienstverlener als deze ontbreekt?

Ja, volgens de Syntec-overeenkomst is een dienstreisopdracht bij IT-bedrijven verplicht voor elke dienstreis, ook binnen het Franse vasteland. Het ontbreken van dit document brengt het bedrijf op drie fronten in gevaar: de dekking bij arbeidsongevallen, de winstmarge en de naleving van de regelgeving bij een controle door de URSSAF.

Een duidelijke verplichting, die in de praktijk vaak wordt veronachtzaamd

Juridisch gezien is het opstellen van een dienstreisopdracht verplicht op grond van de Syntec-cao. Een werkgever die dit nalaat, komt zijn cao-verplichting niet na.

In de praktijk wijken veel IT-dienstverleners hiervan af. Bij een klein dienstverlenend bedrijf dat de HR-dossiers en de personeelsbezetting met Excel-bestanden beheert, vertrekt de consultant soms al op opdracht voordat de nieuwe opdrachtbevestiging is opgesteld. Deze wordt achteraf opgesteld, en soms zelfs helemaal niet. In geval van een geschil kan het ontbreken van een opdrachtbevestiging ten laste van de werkgever vallen.

Wat zijn de risico’s als je zonder dienstopdracht vertrekt?

Het ontbreken van een dienstopdracht brengt juridische en sociale risico’s met zich mee. Een ongeval tijdens een dienstopdracht of op de heen- of terugweg, dat plaatsvindt zonder dienstopdracht, kan worden geherclassificeerd als een privéongeval: de dekking voor arbeidsongevallen komt dan in het geding en de werkgever kan aansprakelijk worden gesteld. Als de verzekeraar of de CPAM het beroepsmatige karakter van het ongeval betwist, is het aan het bedrijf om dit aan te tonen, of zelfs om de consultant schadeloos te stellen. Deze verantwoordelijkheid blijft niet theoretisch, maar komt volledig bij de werkgever te liggen.

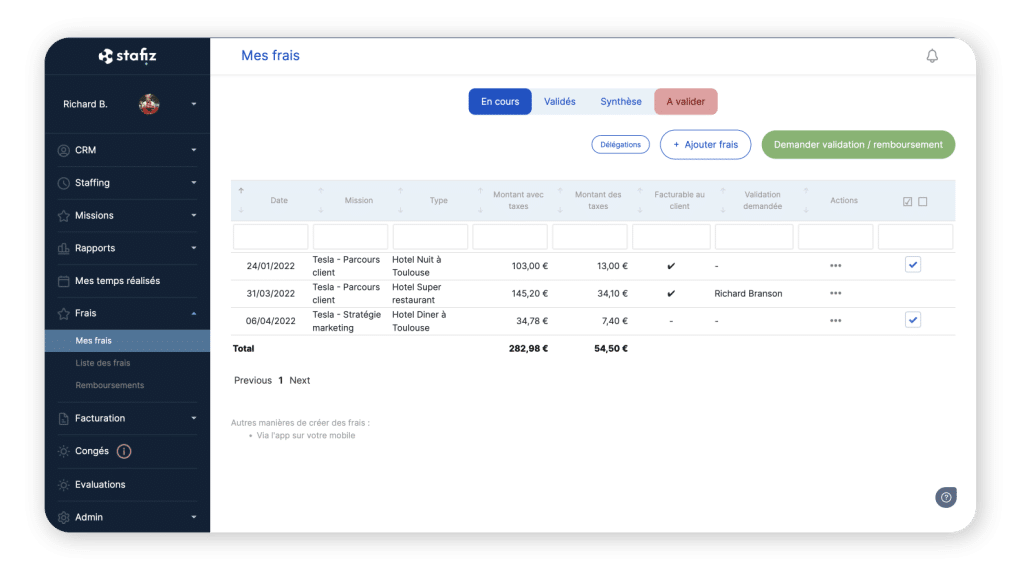

De dienstreisopdracht is bepalend voor de vergoeding van de kosten aan de consultant (en in mindere mate voor de doorberekening daarvan). De kosten die de consultant tijdens de opdracht maakt (vervoer, verblijf, maaltijden) worden door zijn werkgever vergoed, en de opdrachtbon bevestigt dat deze kosten van zakelijke aard zijn. Hetzelfde geldt voor onvoorziene kosten, een extra reis of een hotelovernachting: zonder aanpassing van de opdrachtbon beschikt hij niet over het bewijsstuk dat nodig is om deze kosten op de juiste wijze te laten vergoeden of door te rekenen.

Het doorberekenen van de dienstreiskosten aan de klant hangt af van het contract (op basis van uren, forfait of een onkostenclausule), en daar ligt de marge: kosten die doorberekend kunnen worden maar niet worden doorberekend, blijven voor rekening van het IT-bedrijf, vaak zonder dat iemand dit opmerkt tot de afsluiting van het project. Een consultant die drie dagen per week bij een klant op 300 km afstand werkt, maakt kosten voor trein, hotel en maaltijden; over meerdere maanden lopen deze niet-vergoede bedragen op tot duizenden euro's.

In Stafiz wordt elke uitgave aan een opdracht gekoppeld en wordt aangegeven of deze al dan niet aan de klant kan worden doorberekend. Zo raken doorberekende kosten niet langer zoek in een onkostensysteem dat losstaat van de facturering.

Het ontbreken van een dienstopdracht kan ook problemen opleveren bij een controle door de URSSAF. Standaard beschouwt de URSSAF elk bedrag dat aan een werknemer wordt uitbetaald als een deel van het loon, en is dit dus onderworpen aan werknemersbijdragen. De vergoeding van beroepskosten vormt hierop een uitzondering. Deze kosten zijn vrijgesteld van sociale premies, omdat het gaat om de vergoeding van een uitgave die voor het werk is gedaan, en niet om inkomen. Maar de werkgever moet dit wel kunnen aantonen en dus beschikken over een dienstreisopdracht die aan deze kosten is gekoppeld. In dit opzicht is de dienstopdracht niet louter een HR-formaliteit, maar een integraal onderdeel van het dossier inzake de conformiteit van de onkosten dat wordt samengesteld door de financieel directeur van een IT-dienstverlener of een adviesbureau.

Mag een consultant een opdracht weigeren?

In de praktijk geldt dat het uitvoeren van de dienst bij de klant gelijkstaat aan aanvaarding van de opdracht. Wanneer het reizen deel uitmaakt van de arbeidsovereenkomst (mobiliteitsclausule, functie als klantadviseur), kan een ongerechtvaardigde weigering worden beschouwd als een overtreding, die aanleiding kan geven tot ontslag.

Maar als de opdrachtbrief een essentieel onderdeel van het contract wijzigt, zoals een zeer afgelegen locatie of een ongebruikelijke duur, kan de werknemer gegronde redenen hebben om de opdracht te weigeren, en wordt de opdracht opnieuw onderhandeld via een aanvullende overeenkomst. Voor de werkgever blijft de opdrachtbrief het schriftelijke bewijs van het voorgestelde kader: zonder deze opdrachtbrief beschikt het bedrijf over minder elementen om zijn beslissing te rechtvaardigen in geval van een geschil.

Dienstopdracht, opdrachtbrief, contract: deze niet door elkaar halen

Wat is het verschil tussen een opdrachtbrief, een opdrachtovereenkomst, een contract en een uitnodiging?

Bij IT-dienstverleners jongleren we met deze vier documenten voor één en dezelfde opdracht. Elk document heeft een opsteller en een specifieke functie, en het vergeten van één ervan kan rampzalige gevolgen hebben. Een opdracht kan van start gaan op basis van een door de klant ondertekende inkooporder, terwijl de consultant geen opdrachtbrief heeft ontvangen: de facturering wordt gestart, maar zijn ongevallenverzekering en de vergoeding van zijn onkosten blijven in het ongewisse. De omgekeerde fout komt ook voor: een opdrachtbrief die is uitgegeven zonder dat er een commerciële verbintenis tegenover staat, waardoor de consultant gedekt is zonder dat er iets wordt gefactureerd.

| Dienstopdracht | Werkgever → consultant | Verleent toestemming voor en regelt dienstreizen naar de klant; dekt onkosten en ongevallen (Syntec) |

| Opdrachtbrief | Dienstverlener → klant | De verkochte dienst: doel, te leveren prestaties, honorarium |

| Contract / bestelbon | Klant → IT-dienstverlener, of IT-dienstverlener → onderaannemer | De commerciële verbintenis die aanleiding geeft tot facturering |

| Oproep | Werkgever → werknemer | Een eenvoudige uitnodiging, zonder machtiging of dekking |

Wat is het verschil tussen een opdrachtbrief en een opdrachtformulier? De opdrachtbrief is een commercieel document: deze biedt geen sociale of juridische dekking. Raadpleeg de projectomschrijving voor meer informatie over de omvang van de verkochte dienst.

Een eenmalige of een vaste opdracht: wat is het beste voor een consultant met een langdurige opdracht?

Een eenmalige dienstreisopdracht heeft betrekking op een specifieke reis, terwijl een permanente dienstreisopdracht betrekking heeft op regelmatige reizen binnen een bepaald geografisch gebied; in de praktijk beperken veel werkgevers de geldigheidsduur hiervan tot één jaar. Voor een consultant die langdurig bij dezelfde klant werkt, voorkomt de permanente dienstreisopdracht dat er voor elke reis opnieuw een document moet worden opgesteld, en verlicht dit de administratieve lasten voor het bedrijf, terwijl de dekking ononderbroken blijft.

Vragen die u zich moet stellen om te kiezen tussen een eenmalige of een permanente opdracht:

- Gaat het om een eenmalige reis of om een korte dienstreis?

- Wat is de contractvorm: op basis van werkuren of een vast bedrag?

- Moeten we rekening houden met een verandering van klant, locatie of opdrachtomvang?

Wat de duur van een opdracht betreft, stelt de Syntec-overeenkomst geen maximum vast.

Een opdrachtbrief voor een consultant opstellen en bijwerken

Wat moet er in een opdrachtbrief voor een consultant staan?

Een model voor een opdrachtbrief moet uit 7 delen bestaan:

| Gegevens van de consultant | Naam, voornaam, functie, privéadres van de consultant | De dekking aan de juiste persoon koppelen |

| Betrokken opdracht | Doel en voorwaarden, identificatie van de klant | Het professionele kader van de opdracht aantonen |

| Data en locatie | Begin- en einddatum, plaats(en) van uitvoering met volledig adres | Grondslag voor de ongevallenverzekering (waar en wanneer) en de kosten |

| Verplaatsing | Vervoermiddelen, accommodatie, catering | Kader voor de terugbetaling |

| Vergoedingen | Vergoedingsvoorwaarden: op basis van werkelijke kosten of forfaitair | Dient als rechtvaardiging voor de terugbetaling aan de consultant; basis voor doorberekening wanneer het contract daarin voorziet |

| Syntec-vermeldingen | Afgesloten verzekeringen, vergoedingen afhankelijk van de regio en de looptijd | Kenmerken van dienstverlenende bedrijven |

| Handtekening | Handtekening van de werkgever en van de werknemer | Geef de toestemming concreet vorm |

De opdrachtbrief kan worden opgesteld door de leidinggevende van de consultant, de HR-afdeling of de staffingmanager, en vervolgens vóór het vertrek door de werkgever en de consultant worden ondertekend. Deze heeft de vorm van een brief of een formulier waarin de vereiste gegevens zijn opgenomen. Een gewone e-mail geldt niet als bewijsstuk.

Wat te doen als de opdracht van een consultant langer duurt dan gepland?

Als een opdracht wordt verlengd, is een nieuwe opdrachtbrief vereist; nooit een mondelinge verlenging of een stilzwijgende voortzetting van de oude. Zonder een nieuwe opdrachtbrief sluit het document niet meer altijd aan bij de werkelijkheid, en is de consultant tijdens de verlenging niet meer naar behoren gedekt. Daardoor bestaat het risico dat de kosten voor deze periode niet worden vergoed.

Wij raden u aan een nieuwe dienstopdracht op te stellen zodra de locatie, het reisgebied of de voorwaarden van de opdracht zijn gewijzigd. Als een opdracht van vier maanden wordt verlengd tot december, is het beter om een nieuwe dienstopdracht op te stellen met de datum van de verlenging en te controleren of deze aan de voorschriften voldoet, in plaats van gewoon door te gaan met de eerste.

Hoe beheer je opdrachtbonnen bij een stroom van tientallen consultants?

Bij een portefeuille van tientallen actieve opdrachten bij verschillende klanten stuit de opvolging via Excel al snel op zijn grenzen: verlopen en niet-verlengde opdrachtorders, geografische werkgebieden die niet meer overeenkomen met de werkelijkheid, dubbele invoer tussen de personeelsafdeling, HR en de facturering. De opvolging is ook van belang aan het einde van een opdracht: wanneer een opdracht afloopt, komt de consultant in een tussenperiode terecht, een periode die moet worden bijgehouden om hem opnieuw te plaatsen en de volgende opdrachtopdracht uit te geven.

Op dit niveau is de opdrachtopdracht slechts een schakel in de opdrachtcyclus: plaatsing van de consultant, opdrachtopdracht, onkosten en vervolgens facturering. Wanneer deze stappen in afzonderlijke bestanden worden bijgehouden, is er geen onderlinge afstemming en bestaat het risico dat de opdrachtopdracht niet meer overeenkomt met de werkelijkheid. Door de opdracht aan de personeelsbezetting te koppelen, wordt deze automatisch in gang gezet zodra de manager de consultant bij de klant inzet: het besluit tot inzet leidt tot het document, dat direct wordt opgesteld en gedateerd in plaats van achteraf opnieuw te worden ingevoerd.

Bij deze omvang hangt de keuze van de juiste oplossing af van het profiel van het IT-dienstverleningsbedrijf: gaat het om een puur projectgerichte organisatie, meerdere verkoopmodellen of een groep met meerdere entiteiten? Dat is het onderwerp van onze gids voor het kiezen van een ERP-systeem voor IT-dienstverleningsbedrijven.

Klantcase YouMeo

Bij IT-dienstverleners is de opdrachtbon het eerste bewijsstuk in de opdrachtcyclus: deze vormt de basis voor de vergoeding en doorberekening van de kosten. Wanneer de cyclus ‘opdrachtbon → kostenbeheer → facturering’ handmatig wordt afgehandeld, worden bepaalde kosten en verrichte werkzaamheden niet meer gefactureerd. Dit is precies wat YouMeo heeft meegemaakt.

YouMeo, een innovatieadviesbureau met zo’n twintig medewerkers, beheerde zijn opdrachten via Excel (personeelsbezetting, onkostendeclaraties, verlof) en stelde zijn facturen met de hand op. Door een gebrek aan overzicht werd een deel van het geleverde werk en de gemaakte kosten niet gefactureerd. De administratieve taken stapelden zich op zonder dat er een betrouwbaar resultaat werd gegarandeerd. Dit is het typische margeverlies dat bij handmatige administratie vaak over het hoofd wordt gezien.

❝

We realiseerden ons dat we soms een deel van het werk of de kosten niet in rekening brachten omdat we onvoldoende inzicht hadden. Met Stafiz beschikken we eindelijk over een nauwkeurig systeem dat fouten voorkomt en ons alle inzicht biedt om onze activiteiten te sturen. We besparen enorm veel tijd en hebben veel meer gemoedsrust. Het beheer van onze projecten is zoveel eenvoudiger geworden sinds we Stafiz gebruiken. Dankzij de software hebben we ons project- en prestatiebeheer kunnen automatiseren. Dat heeft echt voor een doorbraak gezorgd!

Raphael Beziz

COO

Met Stafiz heeft YouMeo het bijhouden van kosten en facturering betrouwbaarder gemaakt, vergetelheden als gevolg van een gebrek aan inzicht voorkomen en zijn winstgevendheid verbeterd.

Veelgestelde vragen :

Nee. De opdrachtbevestiging moet de vorm aannemen van een brief of een formulier waarin de verplichte gegevens zijn opgenomen: de identiteit van de consultant, de opdracht, de data, de uitvoeringslocaties, de vergoede kosten en de handtekening van zowel de werkgever als de werknemer. Een gewone e-mail heeft deze rechtsgeldigheid niet: deze geldt niet als bewijsstuk in geval van een arbeidsongeval of een controle door de URSSAF.

Ja. Bij IT-dienstverleners en adviesbureaus vloeit deze verplichting voort uit de Syntec-conventie (artikel 11.1) en geldt zij voor alle dienstreizen, ook binnen het Franse vasteland. Langdurige opdrachten buiten het Franse vasteland vallen onder een apart hoofdstuk van de conventie en kunnen, naast de opdrachtbrief, een aanvullende overeenkomst bij de arbeidsovereenkomst vereisen.

Nee: artikel 51 (Titel VIII), dat de opdrachtbrief regelde, is ingetrokken. Sinds aanvullende overeenkomst nr. 46 van 16 juli 2021 is deze verplichting opgenomen in artikel 11.1 (Titel 11) van de Syntec-overeenkomst, dat de werkgever verplicht om vóór elke dienstreis een opdrachtbrief op te stellen. Bronnen die nog steeds naar artikel 51 verwijzen, baseren zich op een verouderde versie van de tekst.

De dienstreisopdracht zelf wordt niet in de boekhouding opgenomen: het is een administratief document, geen boekhoudkundige post. Het dient als bewijs voor de dienstreiskosten (vervoer, verblijf, maaltijden), die wel als kosten worden geboekt en, indien van toepassing, aan de klant worden doorberekend. Dit document vormt de schakel tussen de dienstreis en de kosten die aan de consultant worden vergoed en aan de klant worden doorberekend.

De Syntec-overeenkomst schrijft geen vaste opzegtermijn voor: deze hangt af van de arbeidsovereenkomst van de consultant en de afstand tot de opdrachtlocatie. Het is een goede gewoonte om de opdrachtbrief ruim voor vertrek op te stellen, zodat de consultant de voorwaarden van de opdracht kan doornemen en deze kan goedkeuren voordat hij vertrekt.

Elke wijziging in de reikwijdte, de locatie of de data wordt vastgelegd in een nieuwe opdrachtovereenkomst; dit gebeurt nooit door middel van een doorhaling of een mondelinge aanvulling. Bij annulering van de opdracht wordt hiervan een schriftelijk verslag bijgehouden; de kosten die de consultant reeds heeft gemaakt, blijven voor vergoeding in aanmerking komen, mits deze in het kader van de geplande opdracht zijn gemaakt.

Ja, op voorwaarde dat het geografische gebied dat eronder valt, wordt gespecificeerd. De permanente opdracht is bedoeld voor een consultant die regelmatig moet reizen, bijvoorbeeld voor een langdurige opdracht bij dezelfde klant. Maar zodra een klant of locatie buiten het vastgestelde geografische gebied valt, moet er een nieuwe opdracht worden opgesteld die is aangepast aan deze nieuwe situatie.

Nee, niet direct. De opdrachtbrief regelt de relatie tussen een werkgever en zijn werknemer. Voor een onderaannemer of freelancer is het een dienstverleningsovereenkomst die de opdracht, de voorwaarden en de vergoeding van de kosten vastlegt. Bij gebrek aan een schriftelijke regeling kan de relatie worden geherkwalificeerd als een arbeidsovereenkomst, of kan het bedrijf zelfs worden blootgesteld aan het risico van zwartwerk.